打开APP

四季度以来市场开启了新一轮周线级别的反弹,经济复苏预期开始扩散,最近2个月很多行业板块的估值已经率先修复甚至抢跑,本次我们会从以下几方面视角为各位投资者解读,对比于前几轮经济周期底部,当下的市场结构与未来复苏的节奏上会有何差异?

一

权益市场今年2次底部的对比

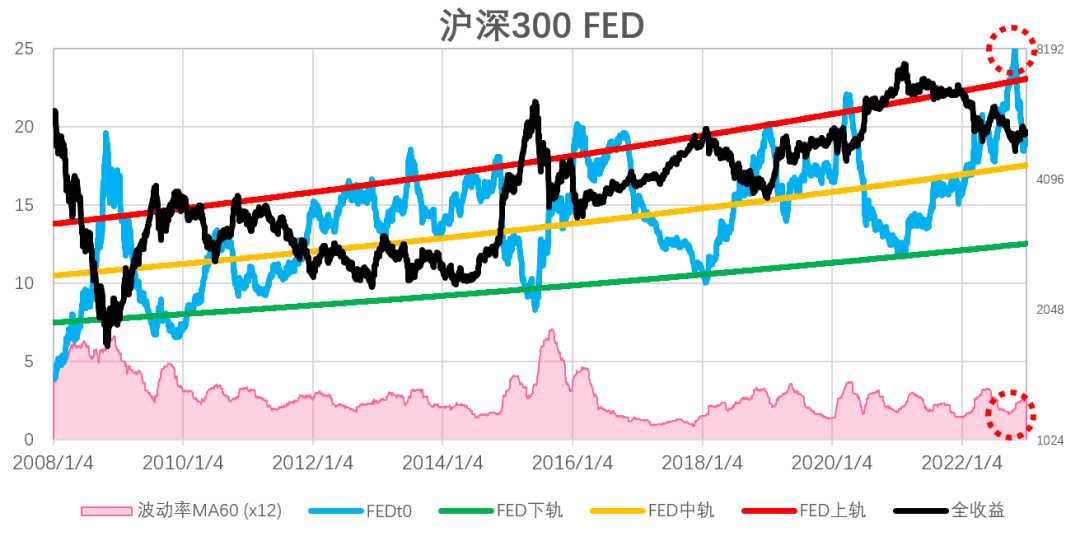

首先,从业绩透支久期而言,沪深300自2022年4月底触底3757点(即透支业绩久期为T-1.0年),以来市场展开的周线级别D浪反弹,在7月上旬止步于120日线阻力位,4500点的沪深300对应的是2022年年中的业绩(即透支业绩久期为T+0.5年),2022年10月底E浪回踩至3496点(即透支业绩久期为T-2.0年),从股债性价比FED视角看来,相比4月底的21目前10月的底部达到了23,赔率上参考2016年和2019年基本可以确定是本轮经济周期的股价大底。

最近2个月周线级别的反弹逼近4000点附近(即透支业绩久期为T-0.5年)主要是对于极度悲观情绪的修复,而未来一个季度内,当指数继续反弹至4200点附近时(即透支业绩久期为T+0年),FED触达中轨时会基本完成正常的估值修复,再往后的指数若要进一步上涨,则需要基本面业绩增速的强劲支持。

图片来源:wind,浙商基金

接着从目前沪深300的技术形态看来,周线D浪反弹持续了11周,7月以来的E浪回调了16周,本轮周线级别反弹已经进行了10周,后续有望持续3-4周后会触达4200点上方的密集筹码区域。本轮指数经过了一个缩量磨底的过程后,MACD也从日线成功转化为周线级别的底部金叉。从中期视角,目前周线MA5、MA10、MA20均已黏连至3800~3900附近(PE估值均只有10~11X处于历史低位),而慢均线MA60已经逼近4250(PE 12X),因此后续四季报与一季报的基本面利空对于估值进行最后一轮压力测试时,估值便宜的MA短中长周线便会一同形成周线级别强有力的支撑,进而从二季度开始构成未来1-2年胜率赔率均占优的周线级别均线多头排列的形态。

图片来源:wind,浙商基金

此外之前在9月底【枕戈待旦】一文中,我们从均线体系明确判定三季度末沪深300还有一次右侧底,原因是因为如果放大看日线级别的MA250慢均线估值一直不够便宜。而经过了本轮E浪下杀之后,MA250日慢均线跌破4500点之后,在未来3个月内如果发生技术面突破形成均线多头排列的概率将大大上升。从过去15年历史数据分布经验,当日线MA250慢均线估值便宜至13X以下时,突破成功率会提升至60%以上,因此我们将赔率胜率观点从【高赔率、低胜率】上修至【高赔率,中高胜率】

数据来源:wind,浙商基金自制

二

海内外经济环境的变化

12月美联储议息会议加息50bps,是今年6月开启75bps的加息幅度后,首度缩短加息步长。由于上月议息会议后,未来美联储可能放缓加息节奏以更好地观察和评估货币政策时滞的影响,加之近期美国CPI数据持续低于市场预测,因此12月加息幅度削减至50bps符合预期。

在12月更新的经济预测中,美联储一方面下调了未来的经济增长情况,另一方面上调了通胀和政策利率水平,表明美联储在以加息抑制需求对抗通胀,且为达成目标将容忍经济增速下滑的政策立场并未动摇。本次会议加息幅度缩减至50bps,符合此前鲍威尔提出的“higher for longer”的政策展望,即本轮加息周期顶点将比此前预期更高,而由于节奏放缓,加息周期的时间也将拉长。按照美联储给出的预测情况,到2023年Q4联邦基金利率将升至5.1%,在当前的政策表态下对应明年还将有75bps的加息。

目前美联储加息节奏放缓的预期在方向上已得到兑现,对于加息步长的再度调整会出现在2月还是3月仍有分歧,政策利率演变路径仍将有赖于美国通胀的走势,目前能源供给瓶颈有所修复、租金价格的下行虽然滞后但是可预见地终会到来,劳动力市场是否能够恢复供需平衡将是未来一段时间影响通胀的核心变量。

再看12月社融结构方面,边际新增的变化是表内人民币信贷同比多增,这主要是由于当月企业中长期信贷同比高增所致,稳增长政策持续发力下12月该项同比多增近9000亿元。其他方面的结构情况基本与上月一致,政府债务和企业债务融资延续拖累,而信托贷款同比少减规模较大,对社融同比继续带来正贡献。

图片来源:wind,浙商基金

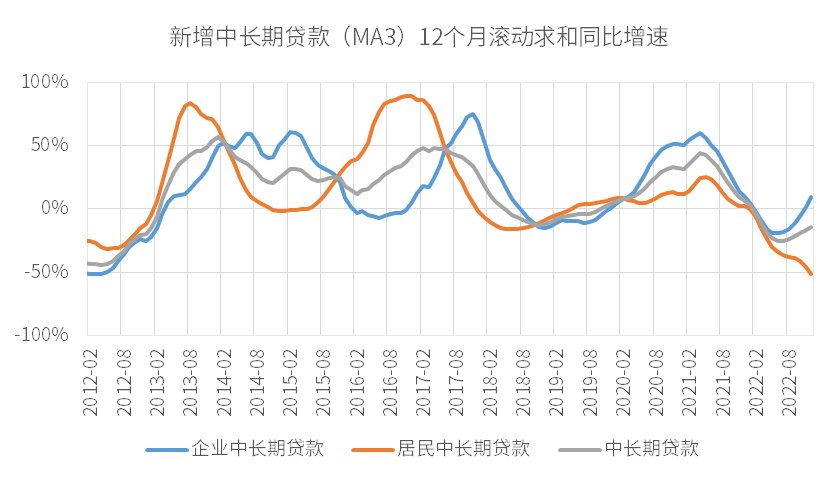

从更长期的视角,用平滑后的中长期贷款数据增速(当月新增贷款数据3个月移动平均处理后,计算滚动12个月的新增规模的同比增速)来看,企业端中长期贷款增速已经连续六个月回升,居民端中长期贷款则延续下行,如我们此前分析,稳增长政策目前主要仍在企业信用端发力,而地产销售疲弱下居民中长期信贷增长乏力,本轮信用周期中企业部门和居民部门的分化仍在继续。

图片来源:wind,浙商基金

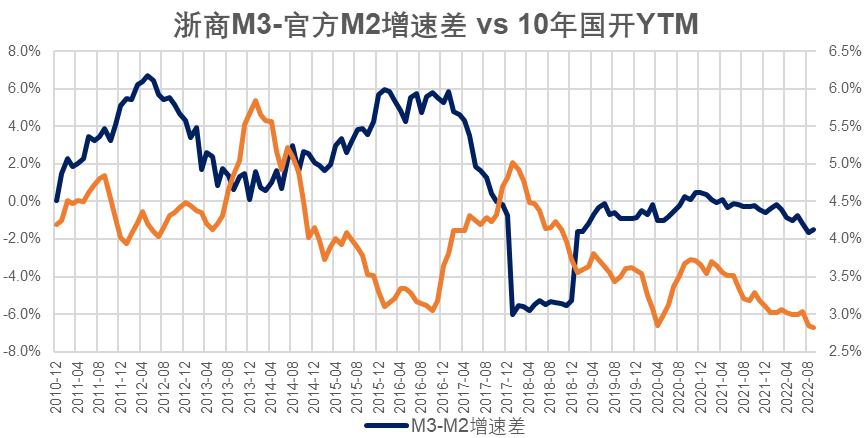

往未来展望,对于经济流动性的总量观测,我们构建了“浙商广义货币”(即M3)并用其与官方M2的增速差来衡量“资金空转”或“监管收严”行为,历史上看资金的泛滥和收紧显著影响了金融市场利率的走势。过去两年“浙商M3-官方M2 ”在零附近的偏窄区间缓幅下行,这意味着市场并不存在明显的空转套利,也无从严监管行为,当前现券利率的走势更多由经济基本面决定。

图片来源:wind,浙商基金

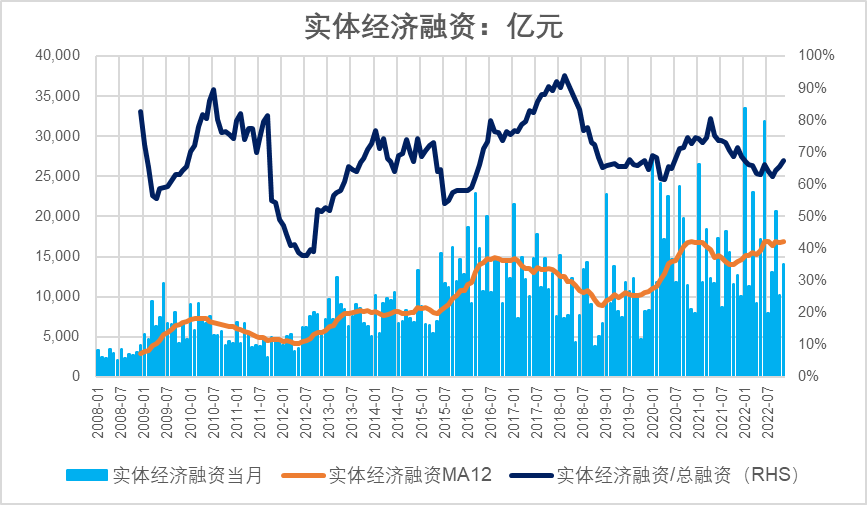

对于实体经济的复苏节奏观测,我们构建了“浙商实体经济融资”指标来表征实体经济吸纳的长期资金。实体经济融资企稳回升,且在“浙商基金总融资”中占比底部已出现,可类比2016年夏季、2020年夏季的底部,在未来一年或对金融市场流动性产生一定挤压。

滑动查看完整风险提示

基金有风险,投资须谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

2023-02-06 13: 27

2023-02-03 17: 33

2023-02-03 17: 33

2023-02-03 17: 33

2023-02-03 17: 33

2023-02-03 17: 33