打开APP

今年以来,转债市场在正股反弹带动下一路高歌猛进,广受各位投资者朋友关注。

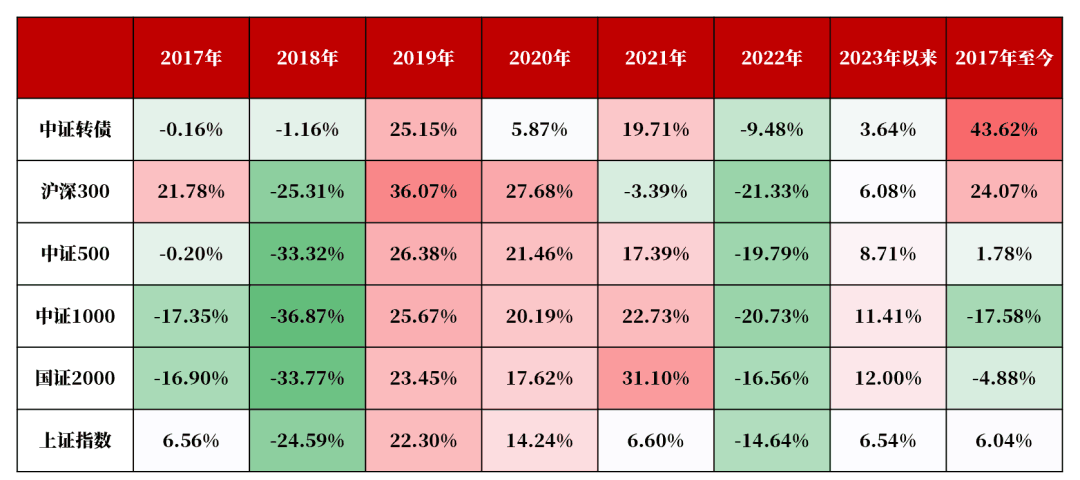

其实,最近几年债券市场上“最靓的仔”非可转债莫属。自2017年以来,中证转债指数五年来以累计54%的涨幅大幅领跑同期沪深300、中证500等主要股票宽基指数。即便是在2022年熊市之中,转债在连续几年的“牛市”之后,依然体现了很好的防守属性。

转债及各宽基指数表现对比

数据来源:同花顺,安信基金整理,截至2023/2/17

01 转债为什么会有这么好的表现?

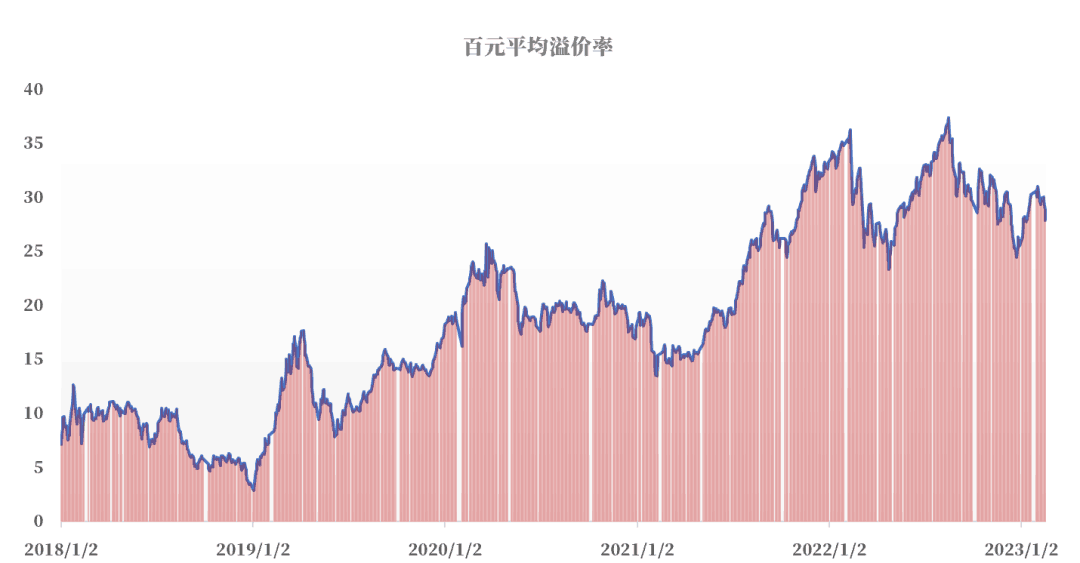

转债有这么好的表现,其中一个重要原因是转股溢价率(以下简称“溢价率”)出现了一定幅度的上升。

如下图所示:2018年初转债的平均溢价率大约是10%左右,而截至2023年1月转债的平均溢价率约为30%。其中溢价率就贡献了20%的回报。

数据来源:同花顺,安信基金整理,截至2023/2/17

02 转债的溢价率到底是什么?

转债的溢价率指的是可转债的市场价格相对于其转股价值的溢价水平。转债转股溢价率计算公式为:

举个例子,2023年2月22日收盘某铁路转债价格为110.032元,转股价格为6.7元/股,那么每100元某铁路转债能够转换为100/6.7=14.9253股。对应正股于当日的收盘价为6.79元/股。那么转股价值=14.9253*6.79=101.34元。根据上述公式,可以算出转债转股溢价率8.57%。简单来说,就是某铁路转债的转债价值比转成股票的价值贵了8.57%。

03 溢价率变高了,转债还能买吗?

不少投资者觉得,以前转债平均只比正股贵10%,而现在转债动辄比正股贵30%,是不是就不能买了呢?为了回答这个问题,我们先看一个小案例:

2008年9月23日,当时恰逢美国次贷危机,股票市场大幅下挫。巴菲特认为,市场已经跌出了价值,当时花费50亿美元逆势购买了高盛的优先股,年息为10%,并附带转股价格为115美元/股的认股权证,可以近似的视为巴菲特投资了高盛票息10%,转股价格为115美元/股的可转债。2008年高盛股价最低跌至47美元附近,如果按照其持有成本计算,彼时的溢价率高达144%。但这并不妨碍这笔投资是一笔非常成功的投资。截至2011年3月19日,高盛宣布将向巴菲特的旗舰哈撒韦公司支付56.5亿美元,以购回50亿美元的优先股。同时,高盛也支付一次性的16.4亿美元利息。伯克希尔哈撒韦仍持有高盛发出的认股权,账面获利19亿美元,因此在今次投资合共获利37亿美元,而投资两年半的利润率达74%。

可见,溢价率并不是影响可转债投资回报率的最主要因素。

长期来看,两个更为关键的因素是:

可转债是否给予了投资人足够的票息保护?

发行可转债的公司股价未来有大幅上行的可能性?

而要回答这两个问题,就需要回归公司研究的本质,从深入的基本面研究出发,对公司未来可能成长的路径有清晰的认知,而不是单纯根据溢价率做判断。

另外,由于大部分转债发行人并不想还钱,转债的下修条款可以理解为一个“隐性”的保险。目前市场上也有不少虽然溢价高但价格低的转债实际上给了投资人“捡烟蒂”的机会,虽然每次挣的不多,但这种类似套利的机会何乐而不为呢?

投资Tips:高溢价率并不是影响可转债中长期投资回报的决定因素,但高溢价率意味着转债投资比之前更难了。并且可转债包含回售、赎回、下修等多个条款,是一个复杂的金融衍生品。我们还是建议对转债的投资还是交给专业机构较好。

梁冰哲任职经历:历任德勤华永会计师事务所重庆分所审计部审计员,安信基金管理有限责任公司固定收益研究部研究员、基金经理助理。2016年10月加入安信基金,2021年8月起担任基金经理,现任安信基金管理有限责任公司固定收益部基金经理。

风险提示:本材料仅为宣传用品,不作为任何法律文件,有关材料观点仅代表特定阶段的个人观点,在任何情况下本材料中的信息或所表述的意见不构成对任何人的投资建议或承诺。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资者在进行投资前请认真阅读《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。投资有风险,选择需谨慎。

2023-02-27 16: 06

2023-02-27 15: 31

2023-02-27 15: 29

2023-02-27 10: 41

2023-02-24 08: 27

2023-02-23 13: 02