打开APP

用对的钱,做对的配置

美国硅谷银行犯的错,其实我们个人投资者也经常会犯,也就是我们常说的资金错配问题,用短期的钱来做长期的投资。

而且慢提出的四笔钱理念,就是为了帮助大家做好资金的分类,从而避免这类问题发生。

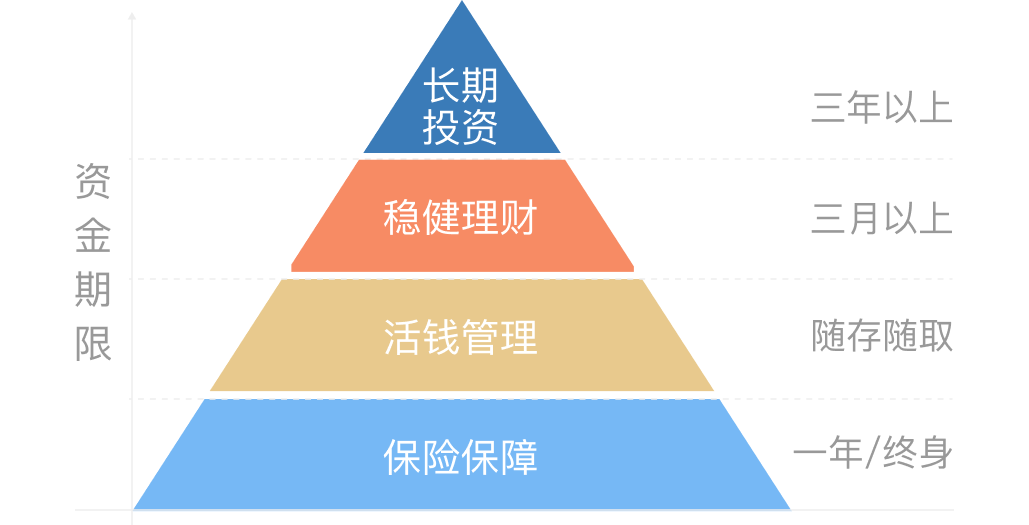

这个理念简单讲就是要根据资金的期限和用途,将自己全部的钱分为四类:

从之前大家的反馈中,我们发现很多人在使用过程中会遇到有些钱不知道怎么分,以及不知道四笔钱的比例多少合适的问题。

这里介绍一个简单的方法给大家,那就是咱们考试常用的排除法。

且慢提出活钱、稳钱的概念,是为避免大家用承受不了大风险的中短期资金来做长期投资,而加入保险则是看到了许多人因为疾病和意外中断了自己的长期投资。

所以,我们可以用排除法,一步步排除前三笔钱,最后留出长钱,比如:

首先留出至少3个月的工资收入/生活支出用于应急——活钱;

再把3年内有明确用途的资金腾出(如买车、交学费)——稳钱;

同时配置好必要的保障型保险(医疗、意外、重疾、定寿)——保险;

最后剩下的、铁定3年以上不用的钱,就是长钱了。

当然有时也会遇到一些不太明确的情况,感觉算稳钱和长钱都可以,但其实3年只是一个经验值,我们从初衷出发,疑钱从短,保守一点算做稳钱总没错。

至于四笔钱具体的比例多少合适,其实并不重要,有人可能没有长钱或者稳钱,也有人可能大部分都是长钱,只要符合自己的实际情况,那就都是合理的。

因人而异,没有比例要求,这才是真正的千人千面,才是四笔钱理念最大的魅力所在。

分好钱后,接着就是用对的钱,做对的配置了。

活钱、稳钱,都不是我们长期获利的关键,这两笔可以做些简单的投资,不需要花太多的精力。

活钱可以投入到能随时取用货币基金、银行活期理财等,注重灵活、安全。

稳钱则以低波动策略为主,严格控制回撤,可以按时间简单细分:

半年以上的可以考虑固收+产品(比如我要稳稳的幸福、超级理财加),

争取最大回撤在3%以内,长期年化5%-7%。(数据来源:且慢,数据截止:2023年3月13日)

半年以内的资金和想要更低波动的,可以考虑货币+产品(比如花好月圆),一般最大回撤在1%以内,长期收益追求超越货基。(数据来源:且慢,数据截止:2023年3月13日)

真正长期用不到的闲钱,才是我们赚取更高收益、享受复利的金鸡,这笔钱也值得我们花更多的时间,好好思考如何做适合自己的资产配置,而这也是本栏目重点提供给大家的内容。

如果你在做配置中遇到问题,欢迎留言区告诉我们~

风险提示

上述资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。本文的大类资产配置建议是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,请读者注意数据的实效性,对自己的投资行为负责。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。

2023-03-29 16: 29

2023-03-29 16: 28

2023-03-29 16: 26

2023-03-29 16: 24

2023-03-28 22: 26

2023-03-28 21: 01