打开APP

泉心泉意

在股市上,

你需要像一名篮球教练一样思考。

——巴菲特(Warren Buffett)

成功的道路绝不是铺满鲜花的红毯,它伴随着时刻紧绷的背景音乐,充斥着传统观念与新方法的博弈与权衡。不少事后看起来精彩绝伦的所谓‘先见之明’,在最初被提出时总是充满着非议,甚至可以这样说,不少好的投资决策过程,本身就是一个主动承担非议的过程。

不少投资老手认为,篮球比赛与投资之道有很多惊人的相似之处。用篮球比赛作为投资历程的隐喻,甚至可以算是华尔街心照不宣的“暗号”,包括《金钱心理学》的作者莫布森在内的许多投资分析人士,都在报告中,不约而同地讲述过NBA的这段历史……

“NBA赛季上首次出现的‘三分线’”

火箭队为这个创新决策承受了巨大的压力,他们面临的代价并不只是较低的命中率,还包括声誉风险、失败的威胁和成为联盟异类的焦虑——所有那些会因偏离大众规范而可能产生的压力。

在1979/80赛季,NBA首次在球场上引入了一条线。如果球员在这条线后面命中了一球,就能获得三分而不是两分,这条线距离篮筐23.75英尺,仅在角落处离篮筐22英尺。

这就是我们如今耳熟能详的“三分线”。

但在刚引入的时候,这根线在联盟内掀起了轩然大波。因为,那时的球员几乎没怎么练习过三分球的投篮姿势。NBA历史上最伟大的球员之一——拉里·伯德当时曾说过:“我几乎从来没有好好练过三分球,除了为了一年一次的三分球大赛。”顶尖球员尚且如此,可以想象,大多数球员,对于如何投三分球,是多么的陌生。

就是这短短一根线,球员们花了40多年的时间,去一代代地迭代对它的认知。

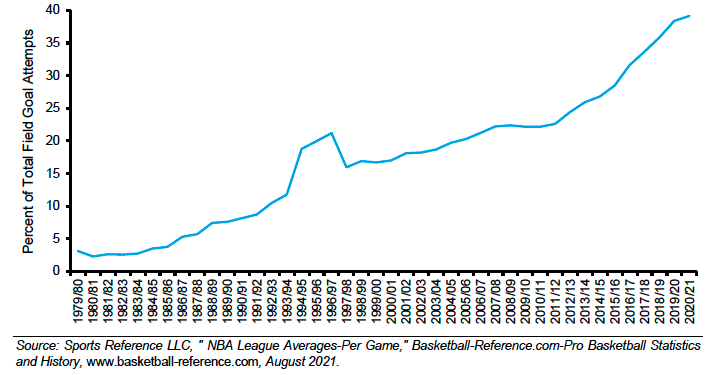

下图是从三分球规则引入后的40年间,场均三分球占投篮总次数的比率。我们看到的,是一个极其缓慢的适应过程。

图1. 三分球占场均总投篮数的比重(1979/80-2020/21)

*从1994/95赛季到1996/97赛季,由于NBA短暂地缩短了三分线的整体距离,曲线出现了一点变化。

在刚推出三分球规则的5~6年间,球队的整体行为几乎没有太大变化,三分球占总投篮次数的比重还不到5%。

然而,等到2020/21赛季,这一比例已经增至40%。

三分线,从集体无认知,到成为部分先行者的竞争优势,再到如今的默认设定,走过了40年的时间。

火箭队是最早吃螃蟹的一批人。在其他球队还处于新规则的适应期和反应期的时候,休斯顿火箭队果断地拥抱了三分球,成为第一个放弃了中距离进攻,并多次刷新单场三分球纪录的球队。

这道算术题现在看起来非常简单——“因为三分比两分高了50%!很多球队不愿意投三分是因为损失厌恶,投丢三分可能比投丢两分更让人难受。”

但在当时,火箭队为这个创新决策承受了巨大的压力,他们面临的代价并不只是较低的命中率,还包括声誉风险、失败的威胁和成为联盟异类的焦虑——所有那些会因偏离大众规范而可能产生的压力。

幸运的是,火箭队最终完美地坚持了这一策略,当时篮球数据专家曾估算过,这一个用三分球替代中投的策略,大概每年会能为球队多赢12场球,这基本相当于节省了3000万美元来邀请明星球员。

巴菲特(Warren Buffett)曾经说过,“在股市上,你需要像一名篮球教练一样思考。”

如果我们没有足够的实力和心智承受力,来面对因为先行一步而导致的令人不安的非议,那么再有先见之明的投资决策,也无法有足够的时间与空间去发挥和展现。

多投三分球,少投中距离的二分球,利用期望值差异去球场上套利。

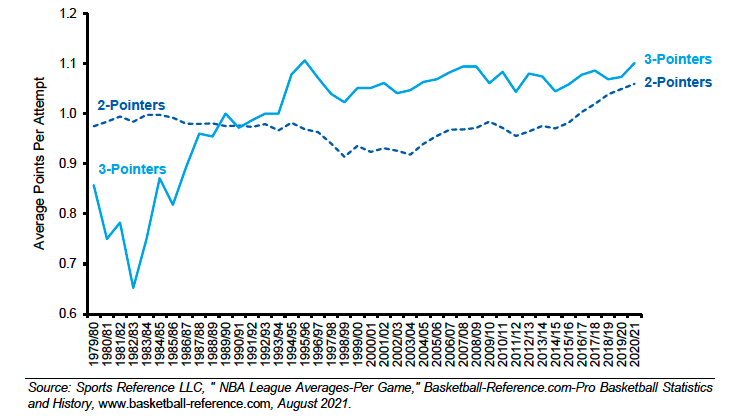

从数学角度看,三分球的投球期望值,用了10年才超过了二分球,而“优先投三分”的比赛策略在近10年才被广泛接受。

*期望值:投篮的数学期望=投中可得分值x投中的概率

柯克·格尔茨伯里(Kirk Goldsberry)是一位篮球作家,也是德克萨斯大学的教师。他分析了投篮距离的理论值,结论是近距离投篮和三分球是最划算的策略。

近距离投篮的期望分值超过1.2,因为它们通常是扣篮或上篮,能高概率地命中。而中距离投篮在罚球线到底线之间,宽16英尺的区域内,期望值为0.85-0.90。然而,8到21英尺之间的中距离投篮的期望值低于0.85。

相比之下,三分球的期望值在最初的时候很低,随着时间的演进,球队开始有目的地筛选擅长三分的球员,搭配更有针对性的训练,开始逐渐稳定在1.1左右,在更接近篮筐的角落处,因为距离更近还会更高一些。

1.1的期望收益可以这样简单理解。假设三分球的命中率是1/3,那你三投一中得3分,平均每一次投三分球的尝试都类似于得了1分。

下图可见,2003/04赛季,三分球的期望值比二分球高出14%。此时理性的决策是,多投三分球,少投中距离的二分球,利用期望值差异去球场上套利。

图2.三分球与二分球:单次投篮的平均价值对比

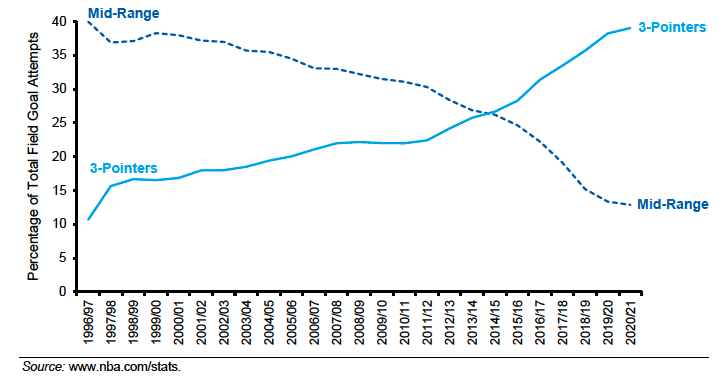

实际上,球队是这样做的。更多的球队发现了这一规律并开始跟进。

从下图可以看到,1996/97赛季,40%的投篮是两分球,只有10%是三分球,而现在,情况已经逆转了!

图3.中距离投篮和三分球占总投球数的比例

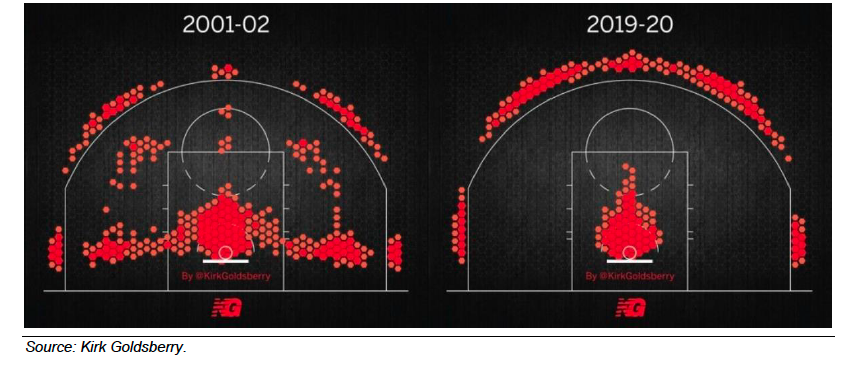

正如柯克教授分析的,最终整个联盟意识到了中距离投篮的效用是最低的,并将进攻重点放在了三分球和篮下的近距离投篮。下图是2001/02赛季和2019/20赛季的对比,可以看到,从理论理解到群体实践用了20年。

图4.NBA Top 200最佳投篮位对比

在识别新的竞争优势的过程中,你常常会感受到那种极其巨大的传统和习惯的粘连,就如同很难把脚从老路的泥泞中拔出来。

比如,球队不一定需要在三分球上投得更准确才能取得成功。相反,他们需要更多地专注于三分球的数量,而不是质量。先识别三分球的竞争优势,然后系统性实施,再通过选拔人才和科学训练去逐步精进。

他也注意到,在规则变化时很多球队反应迟缓,而打断他们创新进程的,往往是心理层面的阻力,这些阻力包括:

【1】损失规避

损失规避是指人更容易感受到损失的痛苦,而不是收益的快乐。比如对于球队来讲,转换策略需要磨合、容易导致短期成绩不稳定,为了避免受到球迷和媒体的批评,球队通常倾向于坚持已经被证实的传统智慧。

【2】现状偏见

现状偏见是指即使存在更好的选择,人们也倾向于喜欢当前的状态而非潜在的变化。在球队决策中,这可能会导致不愿尝试新的技术或策略,特别是当它们违反了过去的成功或常识。

【3】样本限制

样本量是指给定分析中的观察数量或数据点数量。在面临新的环境变化时,整个联盟都没有足够多的现实数据来支撑决策,比如可能基于自己球队有限比赛的数据来决策,而不是更大更有代表性的样本,小样本量也会影响决策的准确性。

莫布森从篮球说到投资,讲过这样一个绝妙的类比:好教练别老看报纸!因为你不能让“媒体”和“球迷”影响个人决策。

人生总是起起伏伏,有时候外界的声音会让波峰更高,也会让波谷更低。专注于你可以控制的事情,并做出最有利于你的团队获胜的决策。不要对成功过于自满,也不要因失败而过于失落。

即使做出正确决策可能也会在短期获得不良结果,因此不要聚焦在赛程表上单个比赛的得失。

每当我们试图以提高回报为目标做出长期决策,尤其是那些非共识的决策时,我们也必须愿意经历令人不快的非议,因为这也是决策的一部分。

《点球成金》(Moneyball)一书的主人公保罗·德波德斯塔(Paul DePodesta), 时任克利夫兰棒球队(Cleveland Browns)的首席战略官,故事中,他把一个有长远影响的决策所必然经历的波折,比喻为了一次过山车体验。

“我需要一个愿意和我一起坐过山车的人。他知道过山车并不总是有趣的。它有时会让人害怕,有时会让人不舒服,但希望当我们抵达过山车的终点,他会说‘让我们再来一次吧’。”

泉果博物馆

如果钢铁侠当上了基金经理

创作者:泉果视点编辑部

如果钢铁侠托尼·斯塔克(Tony Stark)成为了一名基金经理,他会是什么样?

通过AI工具,我们把“脑洞”呈现成为上述场景。

我们给AI工具的指令关键词是基金经理斯塔克的特质,比如睿智、沉稳、坚毅,以及他必备的随身物品:能量源“方舟反应炉”(Arc Reactor)、铠甲、西服、电脑,其余请AI进一步补充。

为了展示钢铁侠新身份的硬核程度和科技含量,我们让AI采用了流行的“拆解艺术”构图,以时尚圈流行的“开包验货”的方式,排列他生活的丰富细节。

钢铁侠不但是超级英雄中的顶流,也是其中难得的“凡人之躯”。他曾经说过:“我的战甲不是爱好,或逃避的借口,而是一个等待羽化的茧。”

2023-04-03 21: 09

2023-04-03 18: 33

2023-04-03 18: 33

2023-04-03 18: 32

2023-04-03 18: 32

2023-04-03 18: 32