打开APP

01

国内权益市场

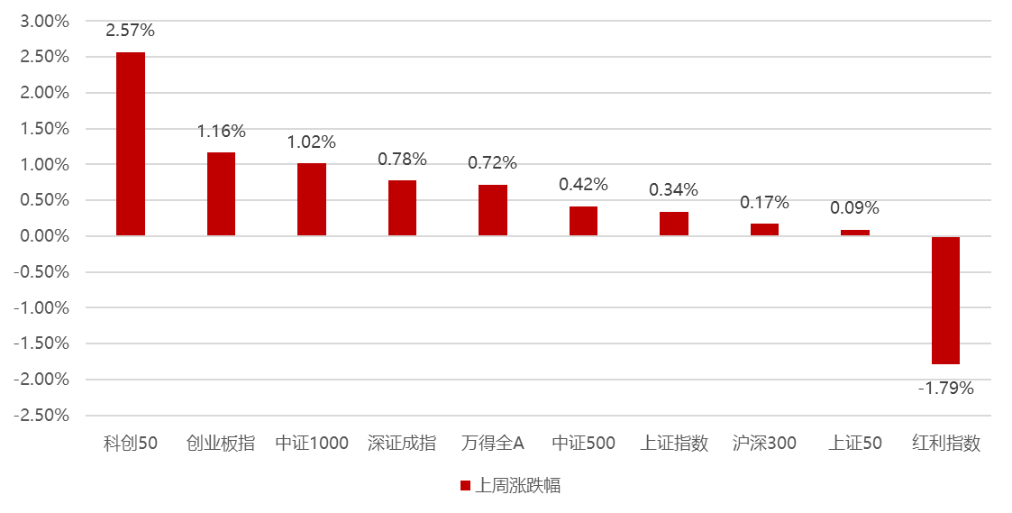

本周市场整体上涨,尽管4月工业增加值等数据再度低于预期,但说明随着此前几周的调整,在经济数据兑现了市场前期一直的担忧之后,市场将开始恢复对于数据和事件的敏感性,本周的核心事件是在阶段性中弱美强的背景下,人民币汇率再度破7,后四个交易日北向资金流出超57亿,此背景下大盘价值指数相对偏弱,小盘成长相对占优,本周科创50、创业板指、中证1000涨幅居前,而红利指数、上证50和沪深300跌幅居前。

分行业看,在主线行情积累了较大涨幅后,人工智能的龙头板块传媒和中特估龙头建筑板块在本周继续迎来分歧后双双大幅调整,但较好的迹象是AIGC前期调整品种电子和通信开始企稳,中特估中的中船系也再度上涨,而在国内外经济均弱于预期的情况下,经济顺周期板块也继续迎来调整;本周电子、国防军工、机械设备、通信和医药生物涨幅居前;传媒、房地产、建筑装饰、农林牧渔、商贸零售跌幅居前。

02

香港、海外权益及商品市场

美联储主席软化加息态度,且在美债问题方面,美国白宫发表声明称不会债务违约,并计划继续减少联邦政府赤字,上周全球市场多数上涨,日经指数创33年新高,纳斯达克年度涨幅也超过20%,只有国内基本面影响的香港市场继续录得下跌;

美元指数继续上涨0.48%,贵金属延续调整,因美国债务危机缓解,经济预期缓解,原油及工业金属反弹;而国内黑色系继续整体有所上涨。

03

短期关注

23年一季报可能是23年全年景气展望的缩影,因此把握一季报的方向有利于挖掘今年的超预期景气行业,以下招商策略对于细分领域的景气把握。

第一、景气修复推荐五大行业

(1)通信服务:运营商最新资本开支计划向算力投资倾斜,加强数字经济建设。通信服务板块央企市值占比较高,且具有高分红率和业绩稳健的特点。

(2)基础建设:央企新签订单提升,一带一路催化海外规模扩张。基建板块具备央企市值占比较高且极低估值的优势。

(3)消费电子:主动持续去库接近尾声,周期复苏迹象初显。一季报中消费电子行业收入和库存均进一步探底,且库存增速所处的历史百分位数接近极值0。

(4)家电:库存低位且新增产能有限,换新和新装需求提升。一季报中家电库存处于历史低位而且在地产预期的影响下资本开支持续收缩,新能产能较为有限。由于地产竣工持续改善以及海外需求略超预期,家电内销和出口均出现向上修复迹象。受益于大宗商品价格下降,空调等家电制造成本相比同期明显下降,毛利率具备 增厚的空间。

第二、其他维度梳理

(1)盈利能力:一季报部分行业业绩出现拐点,集中在地产连消费(装修建材、家电、家居)、TMT领域(传媒、计算机设备)、出行链(酒店餐饮、航空机场)、非银(证券、保险)、化学制药、美容护理、汽车零部件等。

(2)盈利预期:过去1个月A股盈利预期持续下修而目前趋于平稳。地产链、传媒、软件、电力、出行、风电2023年业绩预期增速居前。

(3)筹码分布:陆股通加仓电池、银行、电力、电网设备、传媒;融资加仓银行、证券、传媒、电力、家电、保险等。

(4)估值水平:沿着中特估思路出发,可以在央企占比高的行业中选择极低估值板块:石油石化、通信服务、电力和基础建设央企市值占比超过70%,其中石油石化和基础建设估值在10倍左右。

(5)交易分析:本期换手率分位数处于中等偏上位置并且处于上行趋势中的行业,主要有风电设备、纺织服饰、环保、乘用车、家用电器、化学制药等;交易集中度较高并且处于上行趋势中的行业,主要有电网设备、电力、风电设备、传媒、保险、银行等。

(6)周期阶段:“低社融+低通胀”的格局有望延续,货币政策环境友好,且在盈利周期企稳回升的预期之下,A股表现大概率不会差,并以结构性行情为主。

04

权益市场展望及资产策略

从经济增长角度看:

短期经济目标低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

权益资产策略(一):

从CPI-PPI剪刀差视角看:

4月CPI、PPI继续超预期下行,PPI下降幅度更甚剪刀差继续扩张,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机、食品饮料、银行和房地产涨幅居前。

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、金融地产、顺周期制造等具备相对的比较优势。

CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;

CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

权益资产策略(二):

展望后市,近期4月工业增加值等经济数据再度反映了当前经济复苏状况仍不牢靠,但市场已经涵盖足够悲观的预期,随着经济数据正式兑现走弱,我们判断后续市场对于数据、事件的敏感性会提升,而此前政治局会议对于经济的表态和此前超预期的降准反映出政府的底线思维;

我们认为一旦后续复苏出现困难仍然会有托底政策,前次国常会强调稳住出口及推出务实管用的政策措施以推动经济好转就是较好的验证,只是当前社会面的信心回复、以及资金从金融向实体传导都需要时间;

随着时间的推移今年的经济悲观预期有望逐步修正,而虽然现阶段中弱美强导致人民币再度承压,但从中长期逻辑推演后续中强美弱仍是大概率事件,也终将使得北向再度流入建议A股震荡调整过程中可适度乐观积极;

在经济复苏还未证实的背景下,ChatGPT+中特估仍将作为主线占优,但目前涨幅过大的背景下容易出现分歧调整,后续核心是把握主线行情中切实有基本面改善的部分,分歧阶段使得一季报的景气方向可以分流部分资金,中长期维度我们仍然认为一旦经济展现出复苏态势,大盘价值股有望再度占优,因此可以逐步在下跌过程中关注相关左侧机会。

2023-05-24 13: 58

2023-05-23 23: 12

2023-05-23 23: 11

2023-05-23 16: 32

2023-05-23 16: 32

2023-05-23 12: 26