打开APP

市场观点

2023年6月8日,国有六大行宣布下调了活期存款和部分定期存款挂牌利率,涉及人民币和美元,人民币活期/2年期/3年期/5年期存款下调5bps/10bps/15bps/15bps;美元定期存款根据不同期限和不同规模亦有调降。

存款利率下调原因:从银行角度看,随着LPR和贷款利率下调,银行贷款利率承压,目前2023年一季度部分上市银行净息差达到1.7%左右甚至更低,利息差压力较大,存款利率下降或大势所趋,也符合监管层面的引导。

对债券市场的影响:第一,存款下调后,理论上引导存款从表内向表外资管流出,可能进一步增加债券的买入力量;第二,存款下调后,为未来MLF的下调留下空间,市场降息预期加大;第三,作为存款的替代品,存单产品受益于存款利率的下行而下行。

但目前债券市场的矛盾点在于市场微观交易结构比较拥挤,叠加上去年四季度的利率低位形成了交易心理上的底部,突破下行的难度比较大。因此现阶段我们维持未来债券市场继续底部震荡的观点。

1

资金面

上周一至周五央行每日开展20亿元逆回购操作,全周逆回购到期790亿元,公开市场累计净回笼690亿元。DR007运行在1.75%-1.83%的区间,R001运行在1.36%-1.51%的区间,资金面整体维持宽松。

图1:银行间回购利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.09

2

债券市场

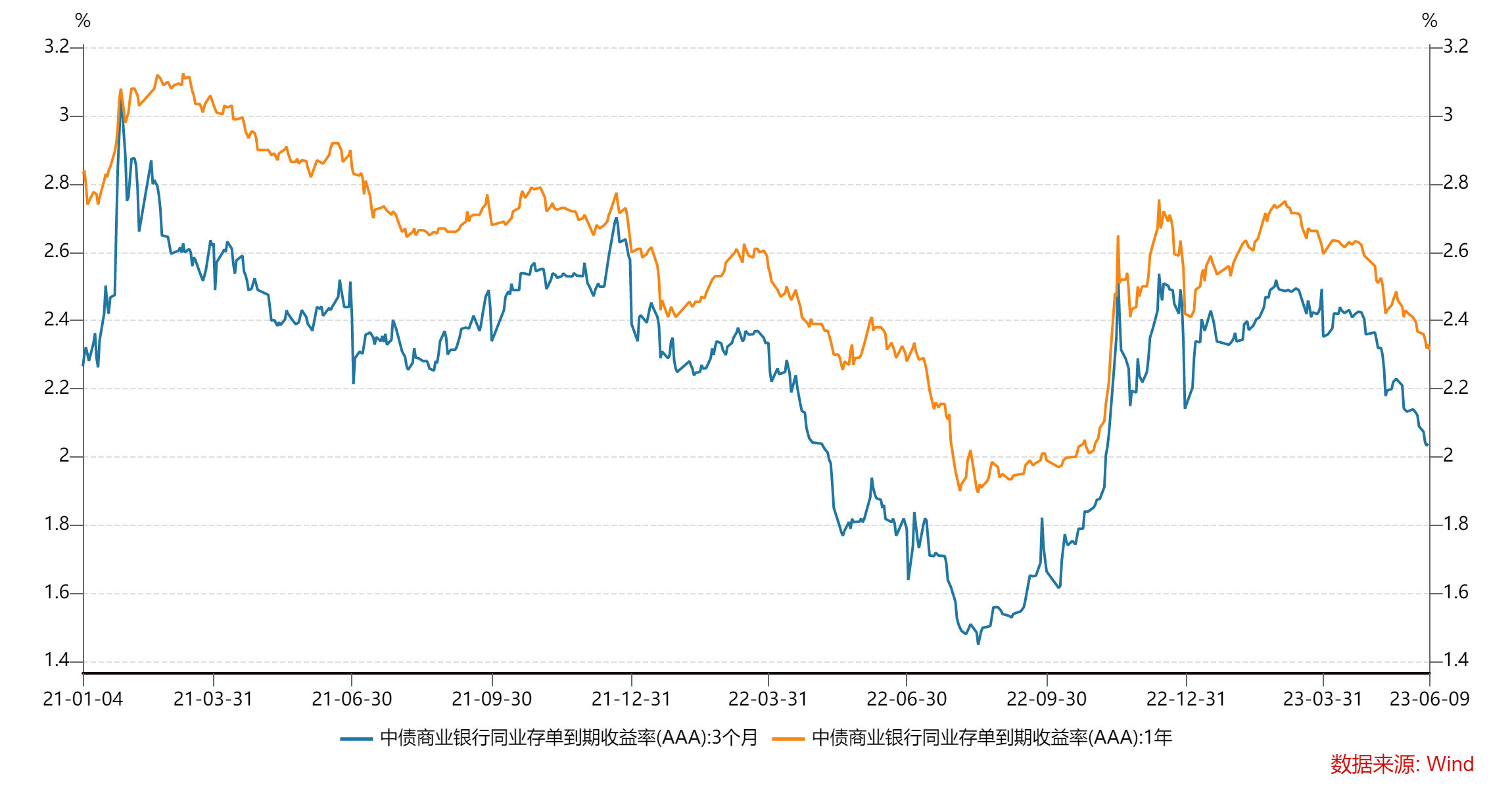

存单:上周多家银行下调定期存款利率,进一步推动了存单利率下行。具体来看,1年期存单利率下行4bp至2.33%,3个月存单利率下行6bp至2.05%。

利率债:在大行下调存款利率消息的带动下,利率债收益率进一步下行。全周来看,十年国债活跃券230004累计下行2.75bp,十年国开活跃券230205累计下行2bp。短端下行幅度超过长端,期限利差进一步走扩,具体看。国债10-1年期利差走扩9bp至81bp,国开10-1年期利差走扩2bp至76bp。

图2:同业存单利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.09

图3:国开债收益率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.09

3

可转债市场

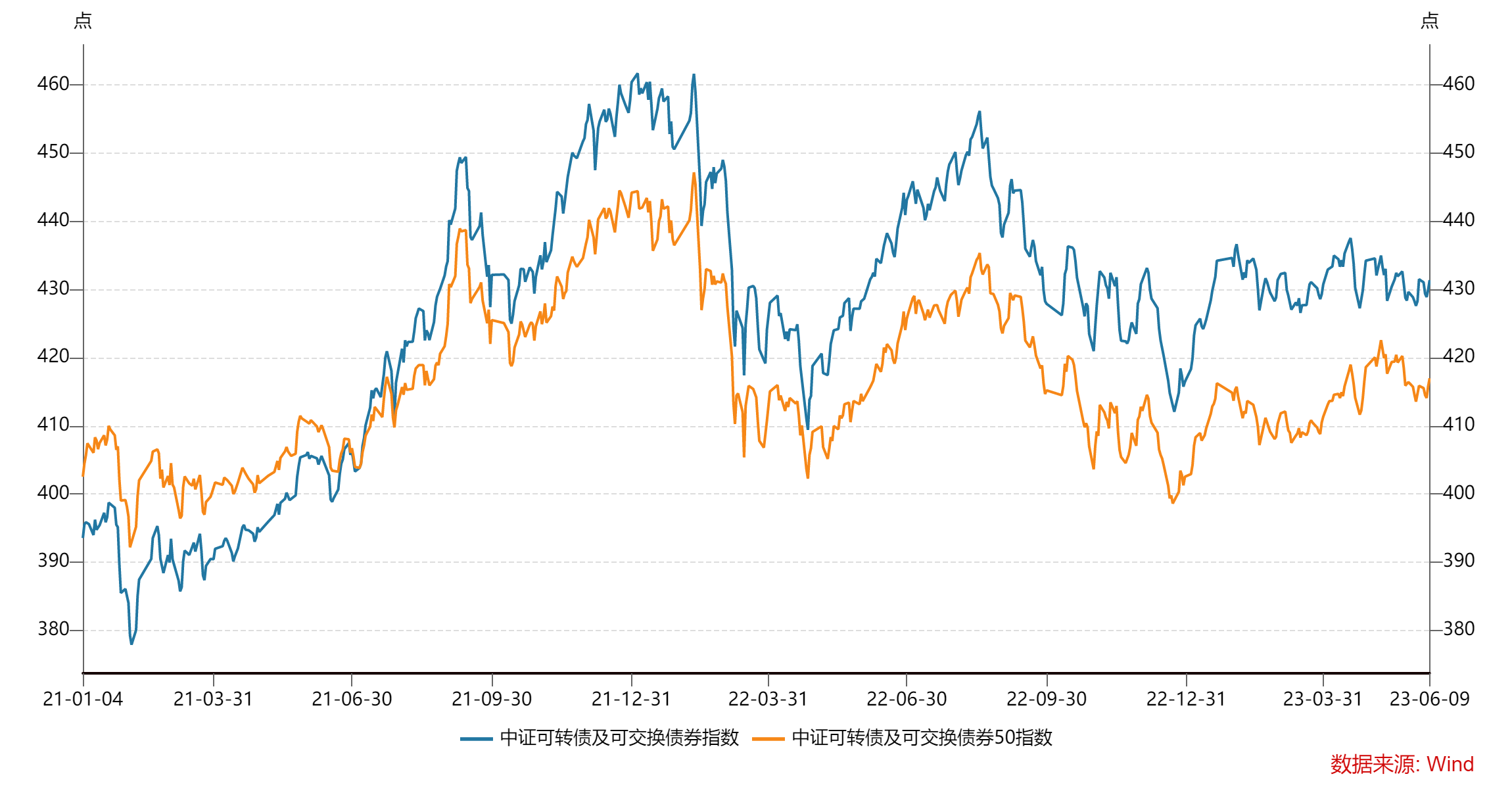

上证综指环比上周上涨0.04%,报收3231.41点;中证转债指数环比下跌0.11%,报收405.73点;创业板指、深证成指、中证1000、中证转债分别周度环比下跌4.04%、1.86%、1.97%、0.11%;上证指数、上证50分别周度环比上涨0.04%和0.01%。

从总体看,转债加权平均价格为131.73元,较上周五下降0.55%,平均转股溢价率为50.65%,周度环比上升0.94%。分平价区间看,高平价区间转债估值上升。80元以下平价区间转债转股溢价率较上周上升2.76%;80-100平价区间转债转股溢价率较上周下降0.78%;100-120元平价区间转债转股溢价率较上周上升1.37%;120元以上平价区间转债转股溢价率较上周上升2.35%。

图4:可转债市场表现

数据来源:Wind,数据统计区间为2021.01.04-2023.06.09

2023-06-12 18: 46

2023-06-12 18: 46

2023-06-12 18: 46

2023-06-12 18: 46

2023-06-12 18: 46

2023-06-12 18: 46