打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

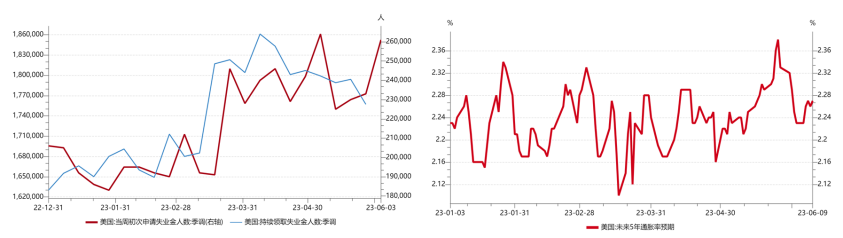

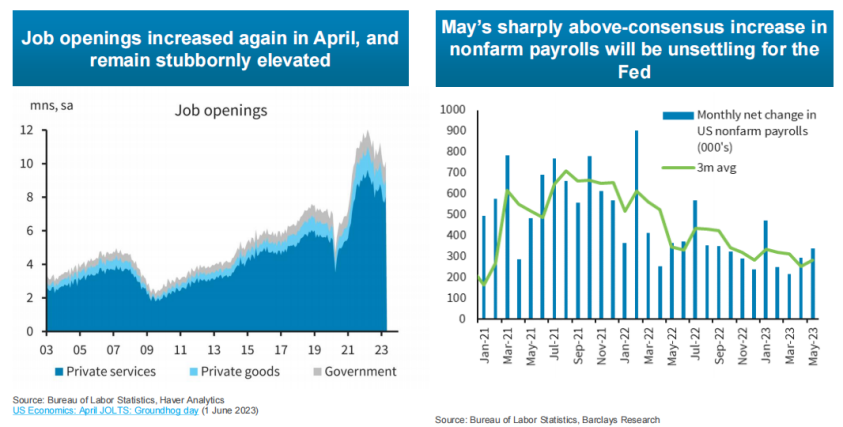

美国经济数据整体而言仍显韧性,5月新增非农就业人数为33.9万,远超市场预期的19万人,然而上周美国申请失业金人数猛增2.8万人,季节调整后为26.1万人,为2021年1月以来最高水平。6月7日美国财政部表示,计划增加国债发行量,以继续为政府融资。摩根大通预计,到2月底,美国财政部现金余额将约为4250亿美元,到2023年底,美国政府需要借入1.1万亿美元短期国债。我们认为在未来这段时间市场需要消化由于债务上限达成之前被搁置的大约8500亿美元的债券发行一度被搁置,短期利率或将被推升的市场压力。受到对于短端利率扰动的担心,美元指数在6月8日下跌-0.77%,纳斯达克指数下跌-1.29%。

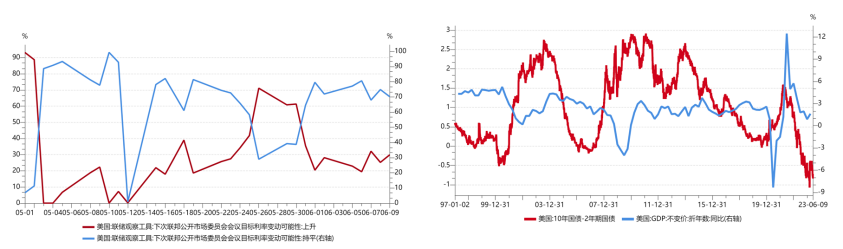

考虑到美债发行对货币市场的扰动,结合之前联储官员Phlip Jefferson在上月31日华盛顿的发言称“indeed, skipping a rate hike at a coming meeting would allow the committee to see more data before making decisions about the extent of additional policy firming." 我们认为以上事件均强化了美联储6月暂停加息的预期。

然而,需要密切关注6月13日的美国通胀数据,一旦有通胀超预期的迹象,将使得Fed处于较为尴尬的位置。鉴于美国劳动力市场韧性较强,服务业通胀预期具粘性,即便联储6月暂定加息之后,在7月加息的概率将进一步提升,从全年角度看我们位处"年内联储维持高利率边走边看"的判断。

【来源:Barclays Research】

“

国内宏观

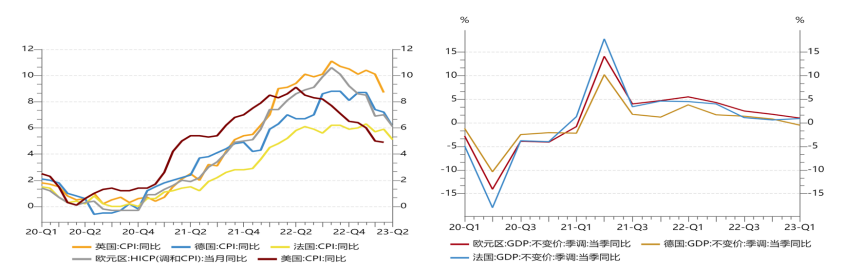

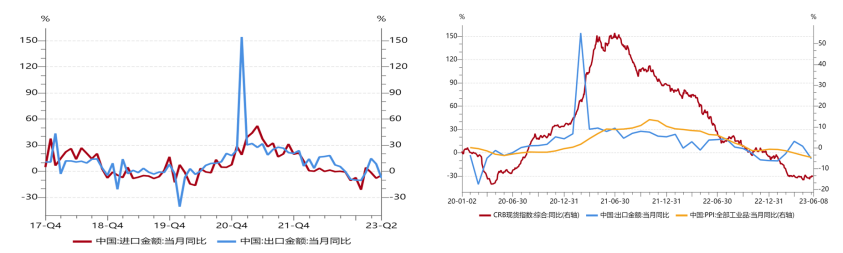

海外衰退效应有所显现,我国出口逐渐承压。据海关总署官网公布数据,5月份,我国进出口3.45万亿元,增长0.5%。其中,出口1.95万亿元,下降0.8%;进口1.5万亿元,增长2.3%;贸易顺差4523.3亿元,收窄9.7%。按美元计价,今年5月份我国进出口5011.9亿美元,下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。鉴于PMI新出口订单回落,出口短期内承压,但CRB指数触底反弹,结合BCI指数库存及投资前瞻指数来看,中长期仍具有一定的韧性。

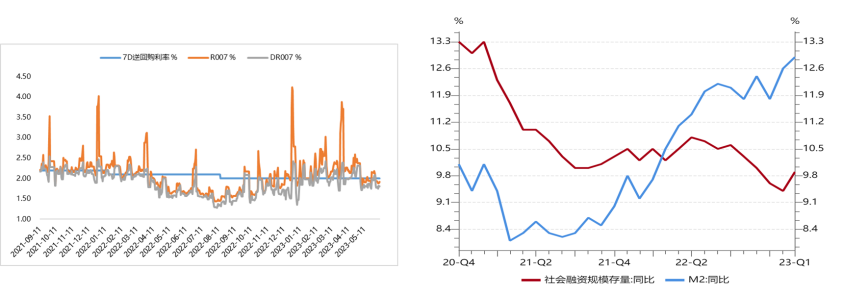

【来源:wind,招商资管】

【来源:wind,招商资管】

【来源:wind,招商资管】

03

宏观展望

经济修复弱于预期,叠加地缘风险加大,均对风险偏好形成了较强的压制。随着结构性稳增长政策的进一步明确,市场信心有望逐步修复,经济或将延续弱复苏。

大类资产配置策略:

【来源:wind,招商资管】

风险提示与免责申明:

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。

本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。

2023-06-13 20: 46

2023-06-13 20: 46

2023-06-13 20: 44

2023-06-13 18: 22

2023-06-13 15: 13

2023-06-13 15: 13