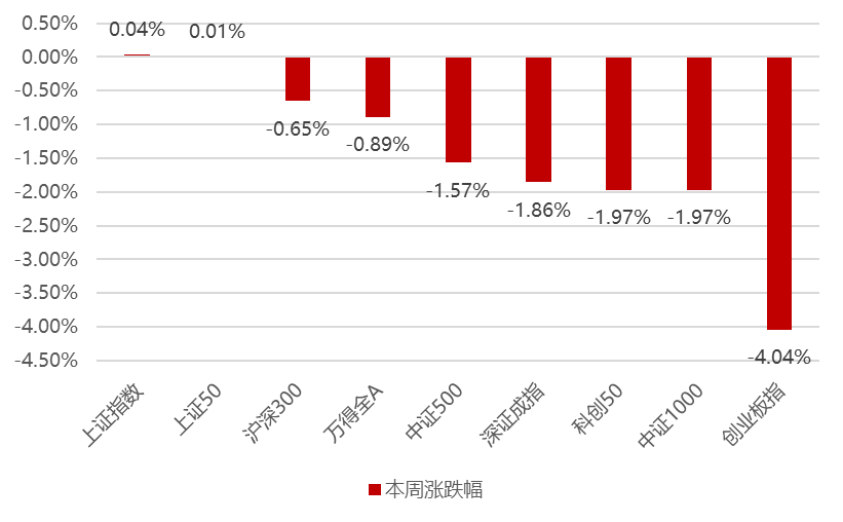

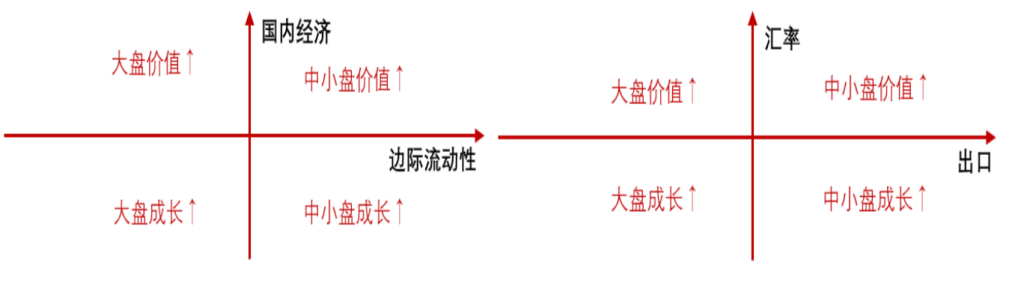

本周市场整体下跌,核心原因是出口数据超预期走弱,导致对于经济的前景更为悲观,但是结构在发生调整,一方面出口更加敏感的中小盘及创业板关联性更大,另一方面国内开始预期顺周期加码的政策出台,因此本周大盘价值相对占优,而中小盘成长承压较大,本周上证指数、上证50、沪深300涨幅居前,而创业板指、中证1000、科创50相对落后。

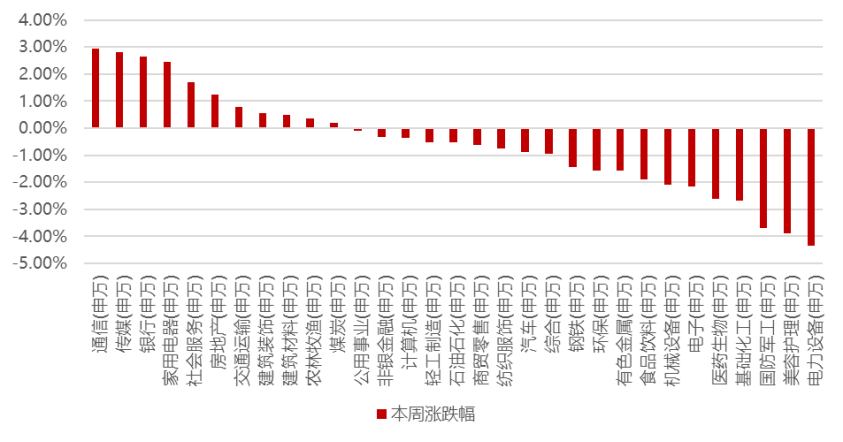

分行业看,本周国内出口不及预期,在整体经济不及预期的背景下,市场仍然以AIGC+中特估为主线,同时因预期6月地产数据可能较好以及预期经济持续走弱的背景下可能出台潜在刺激政策,本周经济顺周期板块表现居前,而1)苹果MR设备价格、时间点低预期,2)布林肯访华传闻;导致电力设备、电子、军工领跌市场,继续反映当前市场对于新事件的变化反应程度也确在提升;本周通信、传媒、银行、家用电器和社会服务涨幅居前;电力设备、美容护理、国防军工、基础化工、医药生物跌幅居前。

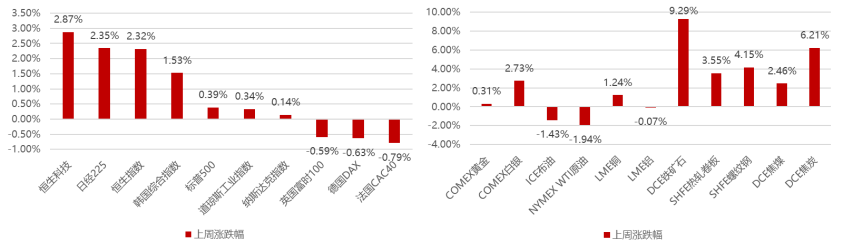

上周海外市场多数上涨,在市场押注美联储即将结束加息周期的心态下,科技股近期持续上涨,本周标普500指数迎来连续第四周上涨,进入技术性牛市,纳指则连涨七周,而香港因为国内基本面海外流动性领涨全球,但是本周澳大利亚、加拿大两大经济体意外加息,凸显出部分发达经济体央行在抗通胀、保增长与稳市场方面的艰难处境,因此欧洲普遍收跌。

美元指数本周小幅下跌0.47%,贵金属继续反弹,因为沙特的减产承诺只会在7月份减少全球单日石油产量的三分之一,低于预期导致原油本周走弱,工业金属小幅波动,国内黑色系因地产政策预期整体收涨。

近期日本股市持续创历史新高,市场对于日本此前经济下行周期的研究日益增多。

尽管泡沫经济破灭后、日本整体消费市场处于长期的景气度低迷期、但仍有一此细分品类因消费场景的延伸与特定客群的兴起、在逆势中迎来长足的发展。1992年日本家庭支见项后、必需消费品消费额仍有小幅上升、可选消费则表现较为疲弱。食品各细分品类的人均消费额普遍仍处于上升态势。以2021年相比1992年数据、人均消费额增幅最大的细分品类为乳制品/预制菜/饮料其中表现较好的细分品类为酸奶、奶酪、逮冻食品、茶/可可。可选消费中、渗透率仍有提升空间的小家电、个护、化妆品、性价比较高的低端家具、服饰、餐饮、短途旅游、住宿特化型酒店、以及户外运动、健身、游戏、动漫等休闲娱乐表现较好。参考日本经济下行期仍然换发升级的消费品类归纳为以下2类:1)受益社会结构变化的品类、2)产品创新创造新需求的品类。酒类:1)高端清酒、2)芋烧耐(2003-2009年)、3)高端和低端啤酒、4)RTD、5)威士忌(2008年至今)饮料:1)绿茶、2)咖啡、3) 功能性饮料(2001年至今)、4)豆乳(1992-2005年、2008年至今)调味品、加工食品:1)复合调味品、2) 鲜榨酱油(2010年至今)、3)速冻食品、4)其他预制菜肴个护家清:1)化妆品、2)口腔护理、3)美容仪、4) 家清餐饮、休闲娱乐:1) 快餐、2) 宿泊特化型酒店、3) 游戏动漫、4) 户外运动零售:1)便利店、2)药妆店、3) 二手电商口其他:1)人力资源、2) 宠物经济、3) 保健品短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值再度承压;

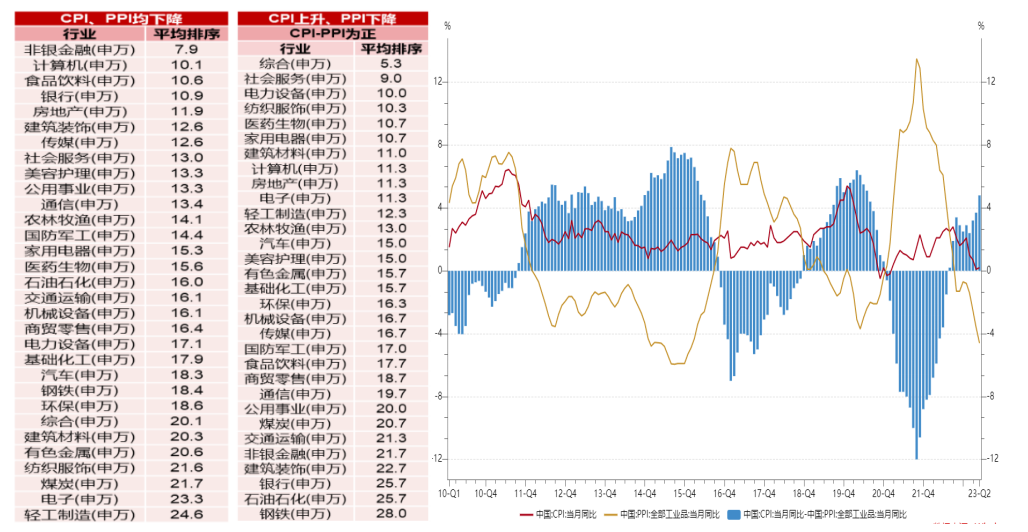

从CPI-PPI剪刀差视角看:

5月CPI数据环比企稳、PPI继续超预期下行,剪刀差继续扩张至4.8%,但短期需求的疲弱造成市场当前过于悲观的预期,参照以往该阶段重点关注非银金融、计算机、食品饮料、银行和房地产涨幅居前。

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

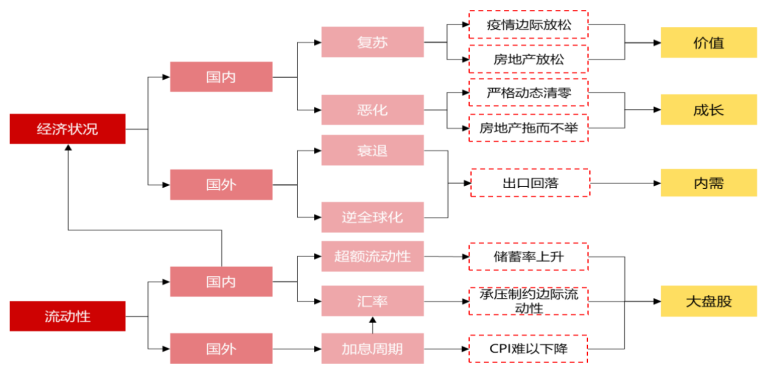

展望后市,本周出口数据低于预期,对出口相关性更高的中小盘成长造成压力,而大盘价值则表现出了相对的抗压性,一方面是出于对于政策的预期,另一方面也是部分行业的景气度确实在底部企稳,所以我们仍然认为后续经济的大概率演绎路径是6月自发企稳或新的刺激政策,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,一旦反向也终将使得汇率缓解以及北向再度流入,建议A股震荡调整过程中可适度乐观积极;当前是较好的左侧布局时点,在经济复苏还未证实的背景下,ChatGPT+中特估仍将作为主线占优,中长期维度我们仍然认为一旦经济展现出复苏态势,大盘价值股有望再度占优,因此可以逐步在下跌过程中关注相关机会。

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。