打开APP

01

市场概况

A股三大指数今日收盘涨跌互现,其中沪指下跌0.14%,收报3228.99点;深证成指上涨0.26%,收报10984.56点;创业板指下跌0.17%,收报2163.34点。今日A股成交突破万亿,与上个交易日相比增加近600亿元,行业板块涨跌互现。北向资金午后明显离场,全天净卖出21.94亿元,连续4日净卖出;其中沪股通净卖出24.13亿元,深股通净买入2.19亿元。

02

盘面观察

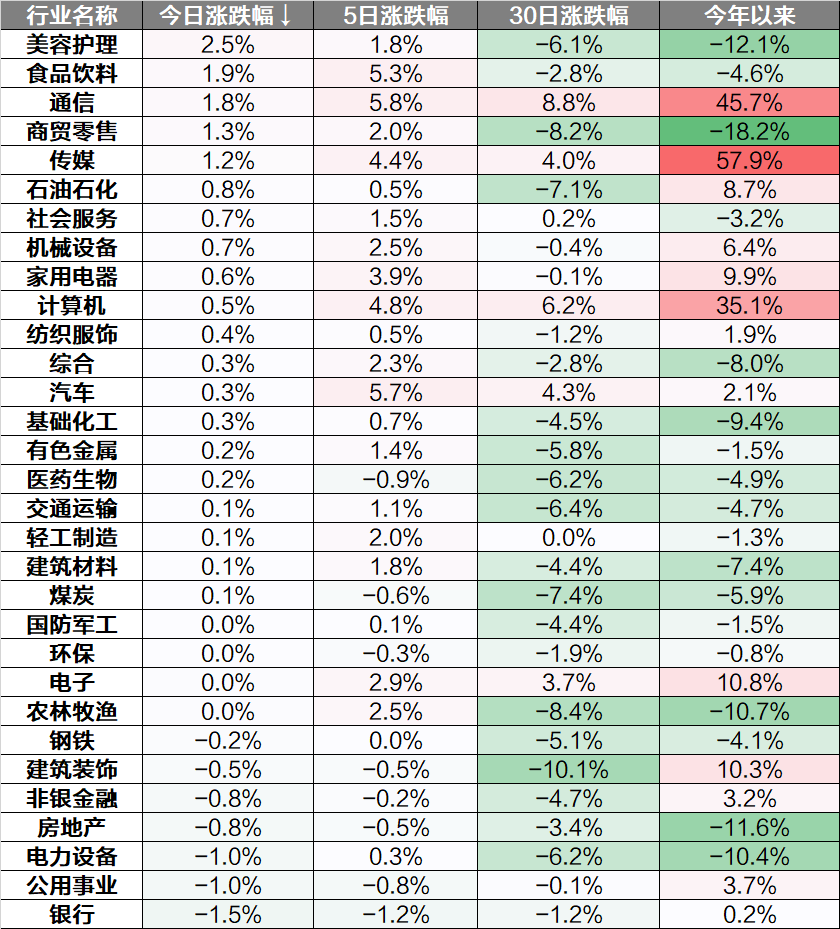

指数上来看,A股三大指数冲高未果,全天维持震荡整理走势,沪指止步5连阳。宽基指数中,创业板成长指数涨幅居前,科创50、科创创业50指数回调。

板块上来看,金融地产等权重板块集体冲高回落,其中银行、地产午后大幅走低。AI方向持续走强,CPO、6G、东数西算、虚拟人等概念股活跃;食品饮料、日用化工、通信、工程机械等板块涨幅靠前;新能源、电力、电信股大幅走低。今日A股近4成左右个股上涨,近60只个股涨停,总体表现尚可。

行业上来看,美容护理、食品饮料、通信领涨,电力设备、公用事业、银行下跌。

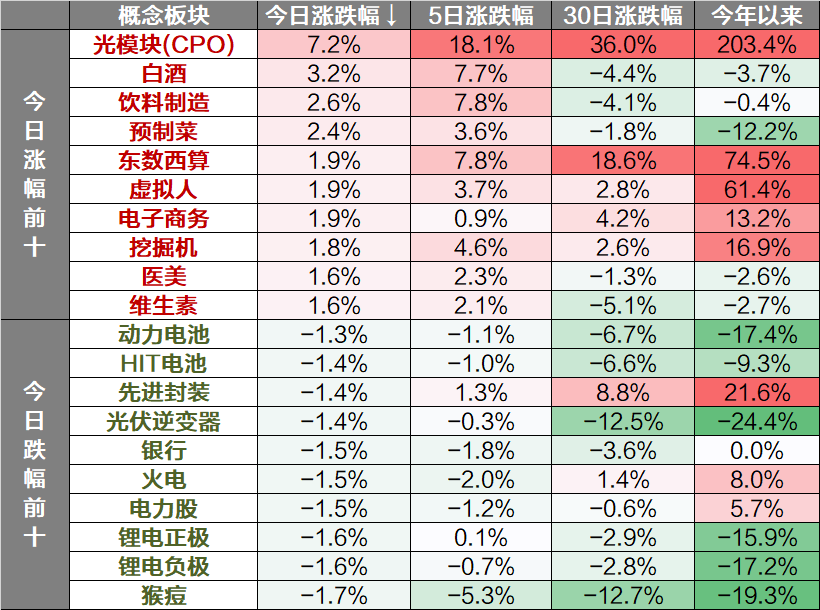

概念主题方面,光模块(CPO)、白酒、饮料制造板块领涨,锂电正极、锂电负极、猴痘板块下跌。

03

热点行业-美容护理

今日,美容护理行业上涨2.5%。万联证券:随着618、情人节、国庆假期等多个节日的催化,未来消费数据有望环比持续向好。短期来看,此前被疫情压制的医美、化妆品需求有望在2023年得到充分的释放,尤其是之前线下消费场景被限制的医美行业,未来复苏弹性较大;中长期来看,颜值经济下化妆品、医美需求旺盛,多项化妆品、医美相关法规发布,行业洗牌背景下合规化妆品、医美龙头公司受益。目前部分医美、化妆品龙头公司经历了长达几个月的回调后,估值已处于低位,投资价值显现。

04

操作策略

5月社融和信贷数据继续低于市场预期,一定程度上源于去年的高基数效应,但本质上还是当前经济内生动能偏弱。投资者信心不足,市场风格分化较为极端,受经济影响较低的人工智能产业持续受资金抱团追捧。短期资金面上来看,外资受汇率影响趋于谨慎,基金发行节奏低迷,增量资金入场节奏整体较为缓慢,后期华虹宏力等几只大市值新股密集上市或对A股流动性产生一定冲击。但目前A股多数行业拥挤度已处于历史较低水平,股债性价比重回高点,中长期投资属性明显增强。随着二季度上市公司业绩逐渐进入改善期,基本面修复或逐步成为市场交易的核心逻辑,A股市场风格也有望趋向均衡。

今日港股市场早盘冲高回落后,午后掉头向下调整,科网股整体较为活跃。今年一季度港股互联网科技经营业绩稳中向好,降本增效下重点公司利润再超预期,打消市场对于疫后效应与竞争态势的担忧。与外围市场相比,国内市场信心有待提振,国内稳增长政策发力仍有较大空间。考虑到全球流动性拐点临近,以及A股整体估值水平较低,国内资产配置宜保持乐观,战略上或可积极面对大跌后的行情。相对A股而言,港股对海外流动性变化则更敏感。

05

热点资讯

◆【国家发改委:将研究出台更大力度吸引外资的政策措施 合理缩减外资准入负面清单】国家发展和改革委员会将全面对接国际高标准市场规则体系,推进更高水平开放型经济新体制建设,稳步扩大规则、规制、管理、标准等制度型开放。重点开展三方面工作。一是推出更大力度引资政策。在现有政策基础上,发改委将研究出台更大力度吸引外资的政策措施,优化公平竞争环境,畅通创新要素流动,促进内外资企业务实合作。二是合理缩减外资准入负面清单。发改委将在评估近几年外资准入负面清单实施效果基础上,深入了解地方、外资企业等方面扩大外资市场准入的诉求,研究缩减海南自由贸易港外资准入负面清单等措施。三是进一步做好外商投资促进和服务。发改委将继续举办国际产业投资合作系列活动,为跨国公司在华投资和地方招商引资提供平台,健全外资企业直接联系点机制。(财联社)

◆【国家能源局:5月全社会用电量同比增长7.4%】国家能源局发布了5月份全社会用电量等数据。统计数据显示,5月份,全社会用电量7222亿千瓦时,同比增长7.4%。分产业看,第一产业用电量103亿千瓦时,同比增长16.9%;第二产业用电量4958亿千瓦时,同比增长4.1%;第三产业用电量1285亿千瓦时,同比增长20.9%;城乡居民生活用电量876亿千瓦时,同比增长8.2%。前5月,全社会用电量累计35325亿千瓦时,同比增长5.2%。(财联社)

◆ 【国家税务总局:试点数字人民币缴纳税费功能,今年共缴纳税费1.2万笔、259亿元】国家税务总局纳税服务司司长表示,目前已实现96%的税费事项、99%的纳税申报可网上办理,全国社保缴费“网上办”“掌上办”业务量占比达95%以上。试点数字人民币缴纳税费功能,今年共缴纳税费1.2万笔、259亿元。创新征纳互动服务,通过智能应答、三方视频等,辅导纳税人解决线上办税缴费问题,今年以来提供互动服务148万次。(中国网)

◆【两部门:2023—2025年拟分三批组织开展中小企业数字化转型城市试点工作】 2023—2025年,财政部、工业和信息化部拟分三批组织开展中小企业数字化转型城市试点工作。2023年先选择30个左右城市开展试点工作,以后年度根据实施情况进一步扩大试点范围。各试点城市应将制造业关键领域的中小企业作为数字化转型试点的重点方向,重点向通用和专用设备制造、汽车制造、运输设备制造、医药和化学制造、电气机械和器材制造、计算机和通讯电子等行业中小企业倾斜。中央财政对试点城市给予定额奖励。其中,省会城市、计划单列市、兵团奖补资金总额不超过1.5亿元,其他地级市、直辖市所辖区县奖补资金总额不超过1亿元。(财联社)

◆【2023年券商分类评价工作启动 扣分项自评需备注公司两年薪酬发放情况】从多家券商处独家获悉,监管日前启动2023年证券公司分类评价工作。据悉,监管要求各券商切实做好自评工作,填报《2023年证券公司分类评价工作底稿》,按规定对照标注填写自评结果,且于6月中下旬上报自评结果。需要注意的是,各券商须在评价工作底稿中如实标注评价期内因反洗钱等问题被其他政府部门采取行政处罚措施的具体情况,包括但不限于:处罚类型及金额、受罚对象名称、受罚时间、事由、发文单位名称文号等。此外,券商2021年和2022年薪酬发放情况亦须如实备注。(中证报)

◆【硅业分会:本周多晶硅价格跌幅扩大 N型料环比降幅22.52%、单晶致密料环比降幅24.5%】中国有色金属工业协会硅业分会发布数据,本周国内N型料价格区间在7.5-9.0万元/吨,成交均价为8.05万元/吨,周环比降幅为22.52%;单晶致密料价格区间在6.80-7.80万元/吨,成交均价为7.24万元/吨,周环比降幅为24.5%。(财联社)

◆【中信证券:美国5月通胀回落步伐稳健 支持暂停加息】 中信证券研报指出,美国5月通胀数据基本符合预期,其中总体CPI同比回落幅度略超市场预期、核心通胀仍具粘性,我们预计6月总体CPI同比将继续明显下行。我们维持5月大概率是本轮最后一次加息、降息时点最早或在今年底或明年初的判断。我们预计美债利率与美元指数短期仍偏震荡、难有显著趋势,美股阶段性反弹仍将延续,但衰退预期升温后或将转向下行。(财联社)

◆【IEA月报:俄罗斯5月份石油出口量下降26万桶/日,至780万桶/日】预计俄罗斯石油产量将在未来几年下降。预计从2022年至2028年,俄罗斯的原油和凝析油总产量将减少71万桶/天,至1038万桶/天。(华尔街见闻)

◆【英国经济回升到疫情前水平 英国央行进一步加息已成定局】 英国经济在4月份反弹,扳回之前一个月因大雨和罢工而损失的大部分产出。英国国家统计局周三的数据显示,4月份国内生产总值(GDP)增长0.2%,3月为下降0.3%,英国经济增速比疫情前高出了0.3%。第二季度开局良好是受到占主导地位的服务业的推动。之前英国和威尔士经历了40多年来最潮湿的3月,以及学校、医院和铁路部门的工人罢工,给这个部门冲击最大。(华尔街见闻)

◆【俄罗斯正在考虑退出黑海谷物倡议】 当地时间6月13日,俄罗斯总统表示,俄罗斯正在考虑退出黑海谷物倡议。普京表示,目前,乌克兰方面利用黑海粮食外运走廊施放海上无人舰艇。此外,俄方同意黑海粮食出口倡议并非为了乌克兰,而是为了非洲和拉丁美洲的友好国家。但在倡议框架内,俄罗斯再次被欺骗,因为俄粮食出口多元化事宜没有取得任何进展。在此情况下,俄方在考虑退出倡议。(央视新闻)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2023年6月14日

2023-06-14 18: 53

2023-06-14 18: 52

2023-06-14 18: 52

2023-06-14 18: 52

2023-06-14 17: 58

2023-06-14 17: 58