打开APP

A股今日也应声翻红,截至收盘,三大指数集体收涨,创业板指放量涨3.44%创8个月最佳表现。新能源全线爆发,CRO、免税等旧赛道跟随走强,机器人板块掀涨停潮。北上资金买入超100亿。

央行为何选择此时下调政策利率?传递出哪些信号?A股后市怎么看?

01

酸辣粉、麻辣粉,聊聊央妈的工具箱

央行的货币政策工具可以分为两大类:一是数量型工具、二是价格型工具。

数量型工具调节的是货币供应量,并可以影响银行的信贷规模。常见的数量型工具包括调节存款准备金率(如“降准”)和再贷款(即央行对金融机构的贷款)。

价格型工具调节的则是利率,主要包括存贷款基准利率、中期借贷便利(MLF)利率、公开市场操作(OMO)利率、常备借贷便利(SLF)利率等等。

此次密集降息,涉及几个关键名词:OMO(公开市场操作)和“逆回购”、MLF(中期借贷便利)、SLF(常备借贷便利)。让我们来一一拆解一下:

OMO公开市场操作主要涉及两个过程,称为回购或逆回购协议。前者意味央行向一些商业银行出售短期债券,收回资金,从而减少系统的流动性。后者则是央行买入债券,投放资金,市场流动性增加。

SLF(常备借贷便利),这一工具是人民银行正常的流动性供给渠道之一,其功能是满足金融机构短期的大额流动性需求,主要面向政策性银行和全国性商业银行。常备借贷便利期限为1-3个月,利率水平根据货币政策调控、引导市场利率的需要等综合确定。

MLF中期借贷便利,俗称基准利率中的基准,是指各大银行将手中的国债、央行票据等质押给央行后,央行给各大银行提供贷款,MLF是央行向符合一定资质要求的银行提供的一种特殊贷款,所以今日下调的是这次这个贷款的利率。

如果MLF利率下调,与之密切相关的LPR一般也会有一定调整,它们之间有个简单的换算公式:LPR=MLF利率+银行平均加点。

从近年来的经验来看,“逆回购利率—MLF利率—LPR”的同步调降,被视作完成一次完整的降息过程。

02

央行为何选择此时下调政策利率?

此次“降息”看似突然,其实也是“意料之外、情理之中”,背后早有迹可循。

其一,经济环比下行压力加大,“稳增长”诉求提升。

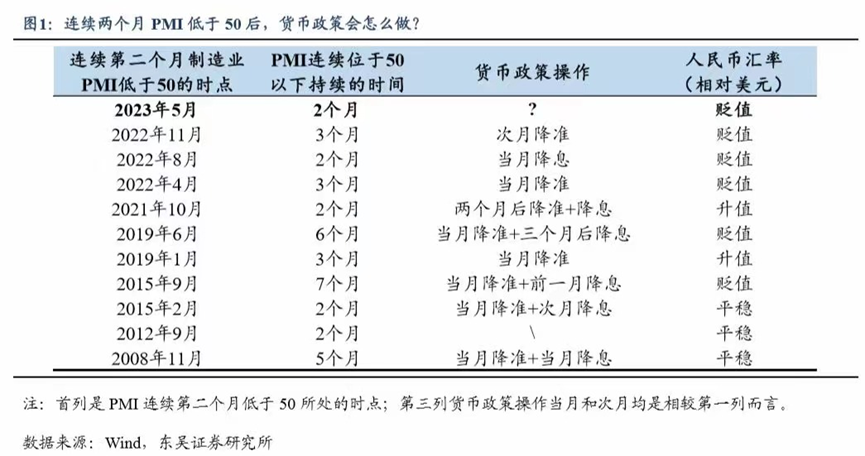

宏观层面,5月出口数据不及预期,贸易顺差明显收窄;内需仍偏弱,物价延续低位运行,CPI累计同比增速已连续3个月走低;官方制造业PMI已连续两月低于荣枯线。央行行长上周在上海调研时也曾表示,将加强逆周期调节,全力支持实体经济。

以史为鉴,在PMI数据连续2个月以上表现为收缩的阶段,货币政策层面几乎都释放了利好以提振市场主体的信心,从而为经济修复提供支持。

其二,经济修复进程冷热不均,地产投资有所走弱。

地产端作为经济复苏的重要影响因素,仍然较为低迷。当前房企融资能力较弱,拿地意愿不强。据克而瑞,2023年5月80家典型房企融资量环比降56.4%,同比降60.4%。需要稳增长政策适时发力,提振市场信心,推动房地产行业“软着陆”。

其三,商业银行存款利率近期频频调整,为贷款利率下调提供了空间。

2023年一季度商业银行净息差较去年四季度继续下行17bp至1.74%,已低于1.8%的警戒水平。近来大中型商业银行掀起新一轮存款利率下调,定期存款利率告别“3%”时代,有望推动银行负债端成本下行,为贷款利率下行提供了空间(来源:东海证券)。

最后是外部掣肘减少。6月美联储加息暂缓,为国内降息提供窗口。浙商证券首席经济学家李超表示,预计美联储可能在四季度进入降息周期,中美两国基本面差+货币政策差收敛,我国将出现国际收支、汇率改善机会,货币政策宽松空间进一步打开,形成降息预期(来源:证券日报)。

同时,不少机构认为,此次降息后“稳经济”的政策组合拳值得期待。

东吴证券认为,在此次降息后,随着5月经济数据的公布,稳经济的政策组合拳有望出台。其中,“稳地产+扩基建”有望成为下半年托住经济的主要抓手,尤其是地产端,需要有政策松绑以释放一二线城市的改善性需求。基建上相对于特别国债,更看好政策性开放性金融工具的加码以发挥杠杆效应。另外在消费和制造业领域,以稳汽车消费和针对性的税收优惠出台也是值得期待的。(来源:东吴证券)

03

如何影响市场表现?

由于债券价格与市场利率呈反方向变动,后续MLF和LPR利率很有可能同步下调,将使得利率中枢整体下移。参考历史经验,政策利率下调后,国债收益率短期同步下行,利好债市表现。

同时,市场也开始担忧债市在降息后是否“利多出尽”。兴业证券认为,在实体融资需求出现实质性回升之前,本次10bp的降息未必意味着利多出尽,后续货币政策进一步宽松仍然可期。降息有助于曲线陡峭化,长债的下行空间亦被打开,后续曲线大概率沿着“牛陡-牛平”的方向演绎。(来源:兴业证券)

首先,降息在短期对股市的影响具有不确定性,但中期有望带来较好支撑。

复盘历史,历次降息后,A股在未来5天、10天的表现涨跌参半,并没有明显的规律。但如果把时间轴拉长,每轮降息开启后尽管A股的走势略有差异,但时常表现为在一段时间后见底上行。

比如说,2008年10月在次贷危机影响下第一次降息后,A股大约在20天后见底;2012年6月经济下行压力增大背景下降息后,A股大约在半年后见底;2014年11月降息后A股加速上行;2019年11月降息后,A股大约在一个月以后开始加速上行。因此,对于后续市场的走势不妨乐观一些。

其次,较为宽裕的流动性有望继续助推主题性行情。

当前正处于宏观经济“弱复苏”的大环境,叠加“降息”后较为宽裕的流动性,从历史数据来看,小盘成长风格整体占优的概率整体更高更容易催生与经济相关性较小板块的主题性行情。

从这个角度来看,“AI+”与数字经济共振的方向仍然有望继续活跃,预计仍将围绕上游算力、数据、大模型和下游应用等分支轮动和高低切换,但也将逐步进入到去伪存真的阶段,需进一步甄别产业趋势真正受益的方向。目前来看,上游环节(算力、数据、大模型)相对占优。

目前A股多数行业拥挤度已处于历史较低水平,股债性价比重回高点,中长期投资属性明显增强,不妨以一个更长期的视角逢低布局。

2023-06-15 18: 02

2023-06-15 18: 01

2023-06-15 18: 01

2023-06-15 18: 00

2023-06-15 15: 48

2023-06-15 14: 24