打开APP

市场观点

(1)中国6月官方制造业PMI为49.0%,环比上升0.2个百分点,制造业景气水平有所改善;官方非制造业PMI为53.2%,环比下降1.3个百分点,仍高于临界点。6月服务业PMI为52.8%,但新订单仅为49.6,连续两个月低于荣枯线,值得引起警惕。

(2)央行货币政策委员会召开二季度例会。会议指出,要克服困难、乘势而上,加大宏观政策调控力度,精准有力实施稳健的货币政策,搞好跨周期调节,更好发挥货币政策工具总量和结构双重功能,全力做好稳增长、稳就业、稳物价工作,切实支持扩大内需,改善消费环境,促进经济良性循环,为实体经济提供更有力支持。完善市场化利率形成和传导机制,优化央行政策利率体系,发挥存款利率市场化调整机制重要作用,发挥贷款市场报价利率改革效能和指导作用,推动企业融资和居民信贷成本稳中有降。

政策的出台从来不是一蹴而就,循序渐进的摸索和夯实,有助于官方更为真实的摸清和认识到实际情况,相信未来的困难一定能克服。

(3)近期人民币汇率走势备受关注,央行再次释放稳汇率信号。央行要求,深化汇率市场化改革,引导企业和金融机构坚持“风险中性”理念,综合施策、稳定预期,坚决防范汇率大起大落风险,保持人民币汇率在合理均衡水平上的基本稳定。

对于汇率,还是保持宽幅震荡的观点,人民币不存在大幅贬值,脱离正常汇兑区间的基础,而且央行充足的外汇储备也具有强有力的稳定作用力量。针对正常区间内的波动,我们不认为会对经济和政策构成太大的掣肘。

1

资金面

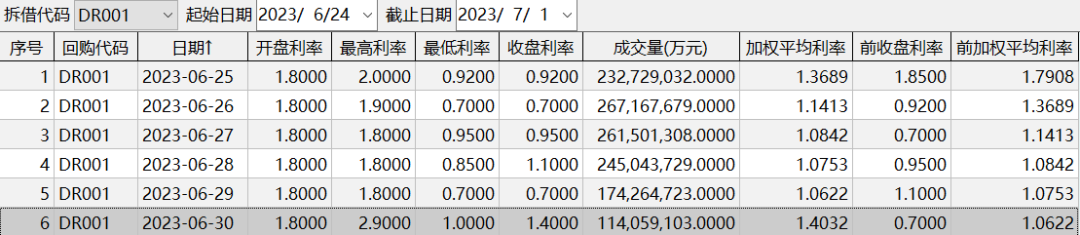

上周资金面平稳宽松,逢临跨半年末,资金价格并未大幅走高,相较于过去的几个月,算是很宽松的表现。资金面的平稳彰显了央行的定力和对市场的洞察力,实现了政策目标中谈及的保持流动性合理充裕。预计本周伴随跨季压力的缓解,资金面会进一步宽松。

图1:银行间隔夜回购利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.06.24-2023.07.01

2

票据市场

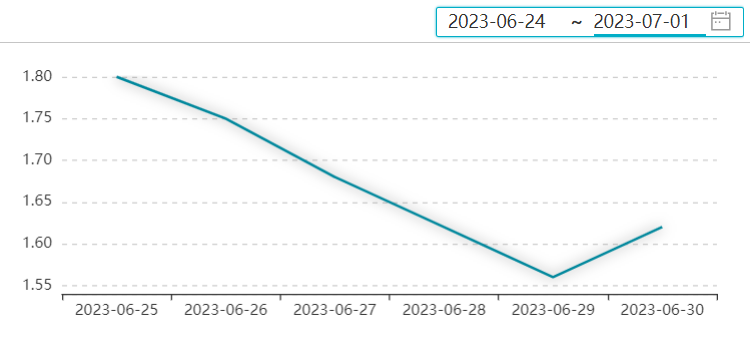

上周一年期国股足年报价较前一周明显下降,与资金价格呈现负相关,反映了信贷市场的压力。

图2:国股行足年票据直贴价格

数据来源:wind,长城基金债券投资部,数据统计区间为2023.06.24-2023.07.01

3

债券市场

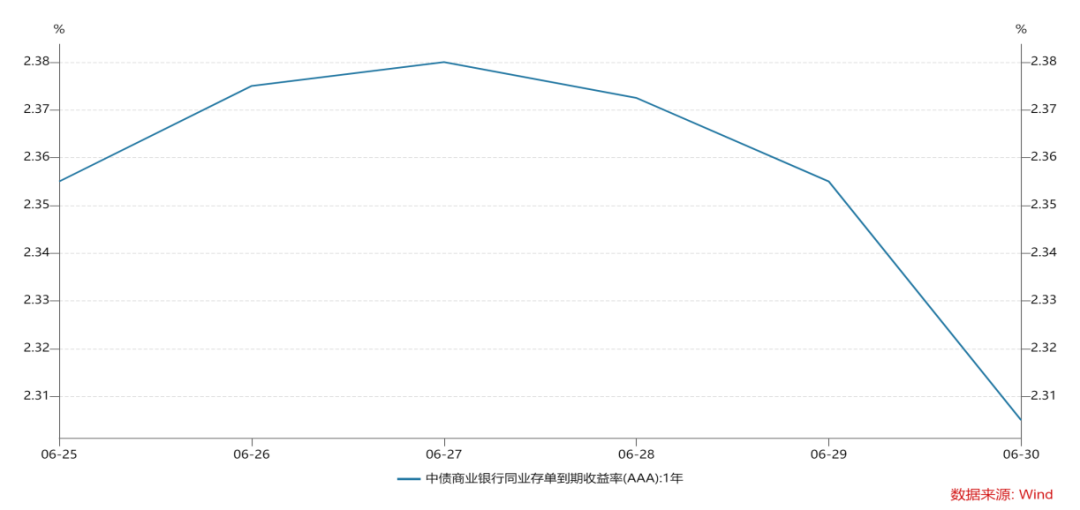

存单:同业存单利率受资金面影响,收益率先上后下,并在上周五大幅下行,1年期国股报价重回2.3%。当前阶段的同业存单收益率,相较于回购价格仍具有套息优势,预计后续伴随资金宽松,存单收益率将开启新一轮下行。

图3:AAA等级同业存单利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.06.25-2023.07.01

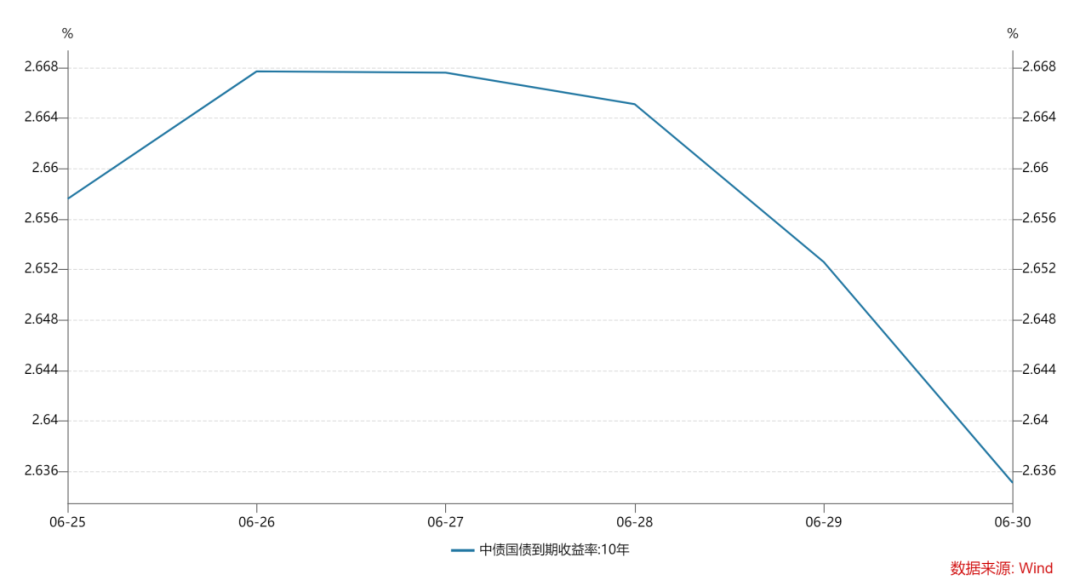

利率债:长端利率债收益率延续下行,在经过了此前两周快速下跌,止盈盘和交易盘离场后,伴随跨半年考核节点的过去,配置资金重新进场提前布局,短短3个交易日十年期国债收益率下行3bp。截至上周五收盘,收益率下行至2.635%。对于长债,我们不妨依旧保持一个较为乐观的心态,宏观经济基本面提供了收益率反弹的顶,资金宽松和配置力量提供了收益率往下走的动力。

图4:10年期国债利率

数据来源:wind,长城基金债券投资部,数据统计区间为2023.06.25-2023.07.01

4

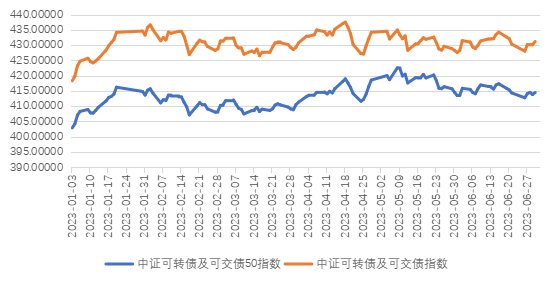

可转债市场

上周可转债市场走势开启反弹,截至6月30日,中证转债指数收盘涨0.26%,收盘点位405.91。其中,26只可转债涨超2%,英联转债、全筑转债、万顺转债涨幅居前,分别涨20%、17.65%、9.9%。14只可转债跌超2%,联诚转债跌15.73%,亚康转债跌6.55%,贝斯转债跌6.03%。临近半年末,题材轮动较快,风格是否切换尚不得知,下半年的主题特色也尚在确认之中,对此,建议把耐心留给时间。

图5:中证可转债指数

数据来源:wind,长城基金债券投资部,数据统计区间为2023.06.25-2023.07.01

2023-07-07 11: 27

2023-07-07 11: 27

2023-07-07 11: 26

2023-07-07 11: 26

2023-07-07 11: 26

2023-07-06 22: 17