打开APP

01

市场概况

A股三大指数今日集体收跌,其中沪指下跌0.20%,收报3216.67点;深证成指下跌0.41%,收报10923.77点;创业板指下跌0.32%,收报2184.1点。今日A股成交额7811.6亿元,环比小幅萎缩,行业板块多数收跌。北向资金全天净买入37.47亿元,连续3日净买入;其中沪股通净买入16.12亿元,深股通净买入21.36亿元。

02

盘面观察

指数上来看,A股三大指数早盘冲高回落,午后震荡走低,维持缩量整理走势。宽基指数中,科创50、国证2000、中证1000、创成长指数等跌幅居前,上证50指数相对抗跌。

板块上来看,金融地产等权重板块分化,银行走强,保险回落,证券、地产午后持续走低。芯片半导体、AI应用题材明显走低;汽车板块明显回落,智能驾驶、汽车配件等概念活跃;白酒、钢铁、旅游股走强。今日A股上涨个股不足3成,仅20逾只个股涨停,总体表现不佳。

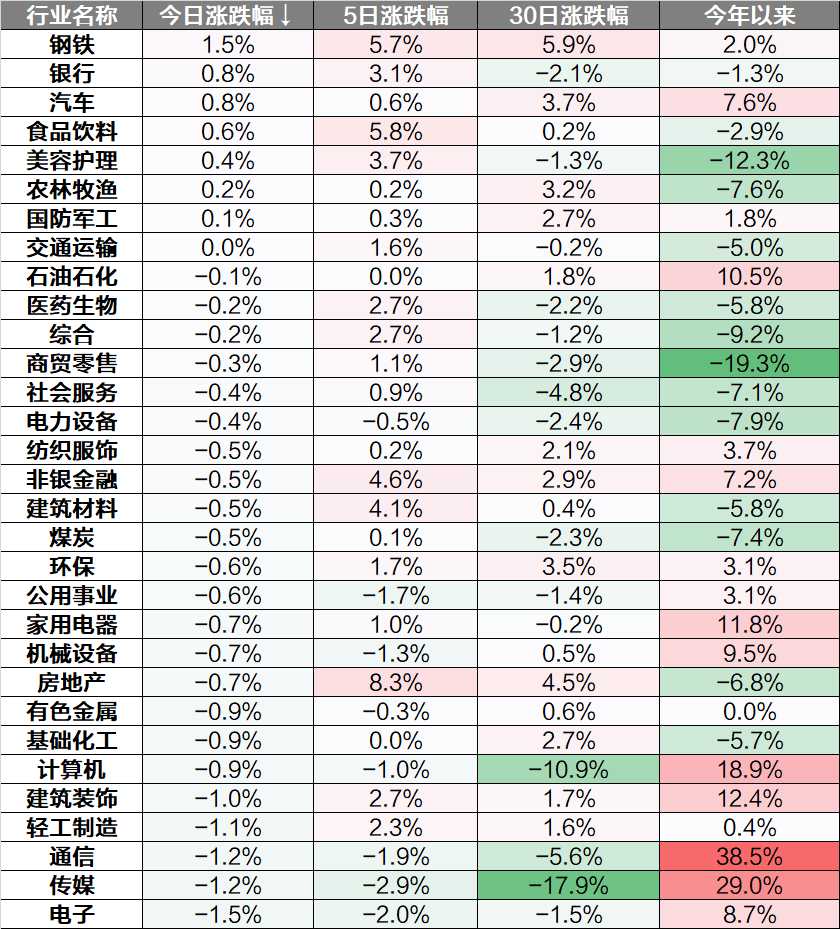

行业上来看,钢铁、银行、汽车领涨,电子、传媒、通信下跌。

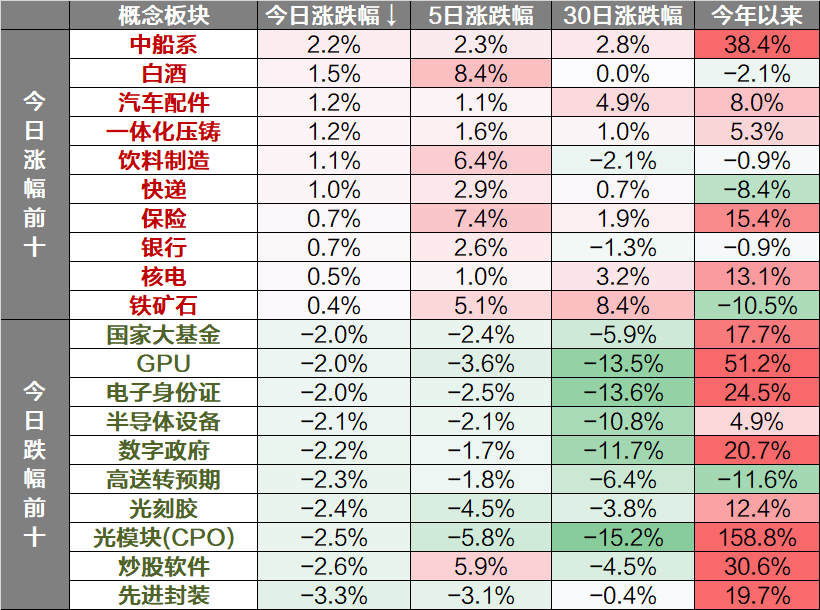

概念主题方面,中船系、白酒、汽车配件板块领涨,先进封装、cha光模块(CPO)板块下跌。

03

热点行业-钢铁

今日,钢铁行业上涨1.5%。中信证券:钢铁资产属于明显的周期资产,往往受到需求周期和供给周期的明显影响。最近的两轮行业上行周期分别受2017年钢铁“去产能”政策和2021年钢铁“去产量”政策催发。当前钢铁板块出现多个底部特征。从估值来看,根据中信钢铁行业指数,当前行业PB为0.96,处在2020年7月以来的最低值,上两轮最低点分别为0.90(2020年出现)、1.29(2016年出现)。目前钢铁行业已经明显处在估值底部区间。从盈利来看,根据我们测算,行业季度吨毛利从2022年三季度(-135元/吨)触底之后,近三个季度持续好转,截止今年二季度回升到-21元/吨。行业盈利的底部已然出现。一轮底部恢复周期机会正在到来。随着估值底部和盈利底部的出现,行业较为容易受到边际利好带来的催化。考虑到限产政策仍然是行业大势所趋,以及下半年稳经济政策有望不断出台,预计钢铁行业将迎来供需格局的边际改善。新一轮底部投资周期正在到来。

04

操作策略

近日政治局会议召开有利提振市场信心,亢奋之后情绪有所降温,A股市场连续休整两日。会议后,一系列稳增长政策将陆续出台,最终落地和经济修复情况仍是市场博弈的焦点。当前市场风格有所转换,低位权重和复苏主线相对占优,存量博弈下,小盘成长和科技方向较为低迷。机构普遍认可当下“政策底”,而“市场底”往往也不会太远,后期市场若重新进入调整,大概率更多的是机会。当前上证综指与创业板指数的平均市盈率分别为13.03倍、31.54倍,处于近五年中位数以下水平,依然具备较高的估值优势,适合中长期布局。当前指数仍处于磨底阶段,后续反弹会有所反复,但结合近期的政策发力、经济筑底、资金蓄势来看,悲观预期修正的条件已基本具备。

今日港股市场高开高走,汽车、地产、互联网表现亮眼,恒生科技指数自5月低点反弹近20%,进入技术性牛市。昨夜美联储7月会议上如期加息25bp,联邦基金基准利率上限达到5.5%。本次会议声明和会后新闻发布会表态,均未对后续加息路径有明确指向,如果通胀不再出现明显的反弹,那么美联储继续加息的必要性已经较低。后期美联储如果降息通道开启,美元流动性压力减轻,将有利于全球资本市场的流动性改善,也有助于提高投资者对港股市场的信心,促进港股市场的交投活跃度。整体来看,目前我国经济从高速发展转向高质量发展的关键阶段,2023年产业政策主要聚焦产业革命、科技自立自强和先进制造的做强做优。人工智能产业近期波动加剧,中长期投资机会仍值得关注,但宜回避纯题材炒作的个股,寻找真正受益、有业绩支撑标的。

05

热点资讯

◆【国家统计局:1-6月份全国规模以上工业企业利润下降16.8% 降幅持续收窄】财国家统计局数据显示,1—6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%,降幅比1—5月份收窄2.0个百分点。1—6月份,规模以上工业企业中,国有控股企业实现利润总额12002.0亿元,同比下降21.0%;股份制企业实现利润总额24872.0亿元,下降18.1%;外商及港澳台商投资企业实现利润总额7966.8亿元,下降12.8%;私营企业实现利润总额8689.2亿元,下降13.5%。(财联社)

◆【国家金融监督管理总局:加大对扩大内需的金融支持力度,强化重点领域和薄弱环节的金融支持】 国家金融监督管理总局表示,下一步将坚决贯彻落实党中央、国务院的决策部署,抓好前期出台的各项政策落实,加大对扩大内需的金融支持力度,强化重点领域和薄弱环节的金融支持,全力推动经济持续回升向好。(新华财经)

◆【国家金融监督管理总局:上半年末银行业金融机构不良贷款余额4万亿元,较年初增加2021亿元】 国家金融监督管理总局表示,主要风险监管指标处于合理区间。初步统计,上半年末银行业金融机构不良贷款余额4万亿元,较年初增加2021亿元。不良贷款率1.68%,同比下降0.08个百分点。商业银行逾期90天以上贷款与不良贷款比例为84.8%,保持较低水平。银行保险机构流动性总体保持平稳。商业银行流动性覆盖率150.9%。保险公司经营活动现金流同比增长。(新华财经)

◆【国家金融监督管理总局:上半年个人住房贷款投放力度加大】国家金融监督管理总局表示,上半年个人住房贷款投放力度加大,92%用于支持购买首套房,合理满足刚需群体信贷需求。住房租赁贷款同比增长90.2%。保障性安居工程贷款持续增长。(新华财经)

◆【国家金融监督管理总局:上半年制造业贷款新增3.5万亿元,同比多增1861亿元】 国家金融监督管理总局表示,上半年持续加大重点领域和薄弱环节支持力度。上半年,制造业贷款新增3.5万亿元,同比多增1861亿元。普惠型小微企业贷款新增3.8万亿元,同比多增1.1万亿元。民营企业贷款新增5.5万亿元,同比多增9016亿元。(新华财经)

◆【中国央行:通过深化金融供给侧结构性改革 推动金融资源更多投向实体经济和创新领域】 中国人民银行副行长张青松表示,下一步,金融管理部门将聚焦国家重大科技创新领域、科技型中小企业、科技成果转化和产业化等重点方面,通过深化金融供给侧结构性改革,健全与各类科技型企业融资需求更相适应、业务更可持续的金融服务体系,推动金融资源更多投向实体经济和创新领域,助力科技强国建设和实现高水平科技自立自强。(中国网)

◆【国家金融监督管理总局:把支持恢复和扩大消费放在优先位置】国家金融监督管理总局表示,引导银行保险机构加大对消费的支持力度,规范发展消费金融产品和服务,鼓动新能源汽车、绿色家电等大宗商品消费,促进居住消费提升,积极发展服务消费,释放出行消费潜力,加快培育新型消费,大力倡导绿色低碳消费,增强居民的消费信心。数据显示,6月末,信用卡、汽车和其他综合消费货款比年初增加7100 多亿元。(界面)

◆【国家发改委等部门:从严从紧控制现代煤化工产能规模和新增煤炭消费量】国家发改委等部门发布关于推动现代煤化工产业健康发展的通知。其中提到,从严从紧控制现代煤化工产能规模和新增煤炭消费量,《现代煤化工产业创新发展布局方案》明确的每个示范区“十三五”期间2000万吨新增煤炭转化总量不再延续。确需新建的现代煤化工项目,应确保煤炭供应稳定,优先完成国家明确的发电供热用煤保供任务,不得通过减少保供煤用于现代煤化工项目建设。

(华尔街见闻)

◆【国家发改委等部门:鼓励建设大型高效“气化岛” 推动现代煤化工与可再生能源等耦合创新发展】国家发展改革委等部门发布关于推动现代煤化工产业健康发展的通知,其中提出,鼓励新建现代煤化工项目承担相应的技术创新示范升级任务,实施重大技术装备攻关工程,加快产业技术优化升级,推进原始创新和集成创新。推进高性能复合新型催化剂、合成气一步法制烯烃、一步法制低碳醇醚等技术创新,推动煤制对二甲苯(PX)实现产业化突破。加强有毒有害化学物质绿色替代品和无毒无害、低毒低害绿色化学物质和产品研发。鼓励建设大型高效“气化岛”,打造平台化原料集中生产、下游产品多头并进发展模式。在资源禀赋和产业基础较好的地区,推动现代煤化工与可再生能源、绿氢、二氧化碳捕集利用与封存(CCUS)等耦合创新发展。(财联社)

◆【中国人民银行副行长:鼓励更多的科创型企业进行再融资和并购融资】 中国人民银行副行长:不断提升多层次资本市场直接融资功能。在债券市场上,我们推动科创型企业债券发行规模,在股票市场上,鼓励更多的科创型企业发行上市。我要特别提出,畅通创投机构“募投管退”全链条,也就是资金募集、资金投资、资金管理以及资金退出,加强对种子期、初创期科创型企业的金融供给。我们还鼓励更多的科创型企业进行再融资和并购融资,并且希望银行能够为并购融资活动提供更多的信贷支持。(中国网)

◆【中信证券:预计7月为本轮最后一次加息的概率较大】中信证券指出,美联储7月议息会议再次加息25bps,符合市场预期。会议声明总体变化不大,鲍威尔讲话矛盾中保留了未来政策的灵活性。我们预计7月为本轮最后一次加息的概率较大,如果9月议息会议前通胀环比增速持续高于0.4%,则存在额外加息可能。关注本周五的ECI数据以及鲍威尔在8月Jackson Hole会议对于抗击通胀进程的表述,预计降息最早会在明年一季度出现。预计美债利率与美元指数短期仍偏震荡,美股在衰退预期升温后或将转向下行,重点关注近期美股财报情况。(财联社)

◆【《2023年1-6月中国游戏产业报告》:市场回暖趋势明显】据澎湃新闻,《2023年1-6月中国游戏产业报告》显示,今年1-6月,国内游戏市场实际销售收入规模为1442.63亿元,同比下降2.39%,环比增长22.2%,市场回暖趋势明显。收入同比下降的主因,是用户消费意愿及消费能力1-4月尚未恢复;进入5月后,尽管市场收入出现较大增幅,仍无以抵消此前降幅。按此趋势运行,预计下半年将会出现较为强劲的反弹。(澎湃)

◆【澳门金管局将基本利率上调25个基点至5.75%】 澳门金融管理局7月27日宣布,从即日起,将基本利率上调25个基点至5.75%。在联系汇率制度下,澳门的基本利率与香港的基本利率保持一致;香港基本利率设定于美国联邦基金利率目标区间的下限加50基点,或隔夜及一个月香港银行同业拆息的五天移动平均数的平均值,以较高者为适用。(华尔街见闻)

◆【中国双边结算中人民币占比首超美元】 据《日本经济新闻》7月25日报道,中国双边结算中人民币占比首超美元。据报道,在对华贸易的双边结算中,人民币的使用正在扩大。关于企业和机构投资者等使用的结算货币的统计数据显示,人民币结算所占比例在2023年二季度达49%,首次超过美元。这其中较大的影响因素包括金融开放和中俄贸易增加。虽然全球范围内人民币结算所占比例不到3%,但“去美元化”开始取得进展。(参考消息网)

◆【美联储宣布加息25个基点 将联邦基金利率目标区间上调至5.25%-5.5%】财联社7月27日电,美联储宣布加息25个基点,将联邦基金利率目标区间上调至5.25%-5.5%,为2001年以来的最高水平。自去年开启加息周期以来,美联储已累计加息11次,累计加息幅度达525个基点,联邦基金利率也从0%-0.25%上升至5.25%-5.50%。(财联社)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2023年7月27日

2023-07-27 20: 35

2023-07-27 20: 35

2023-07-27 16: 46

2023-07-27 16: 46

2023-07-27 14: 55

2023-07-27 10: 50