招商资管市场周报20230807-0811

2023-08-14 18:21

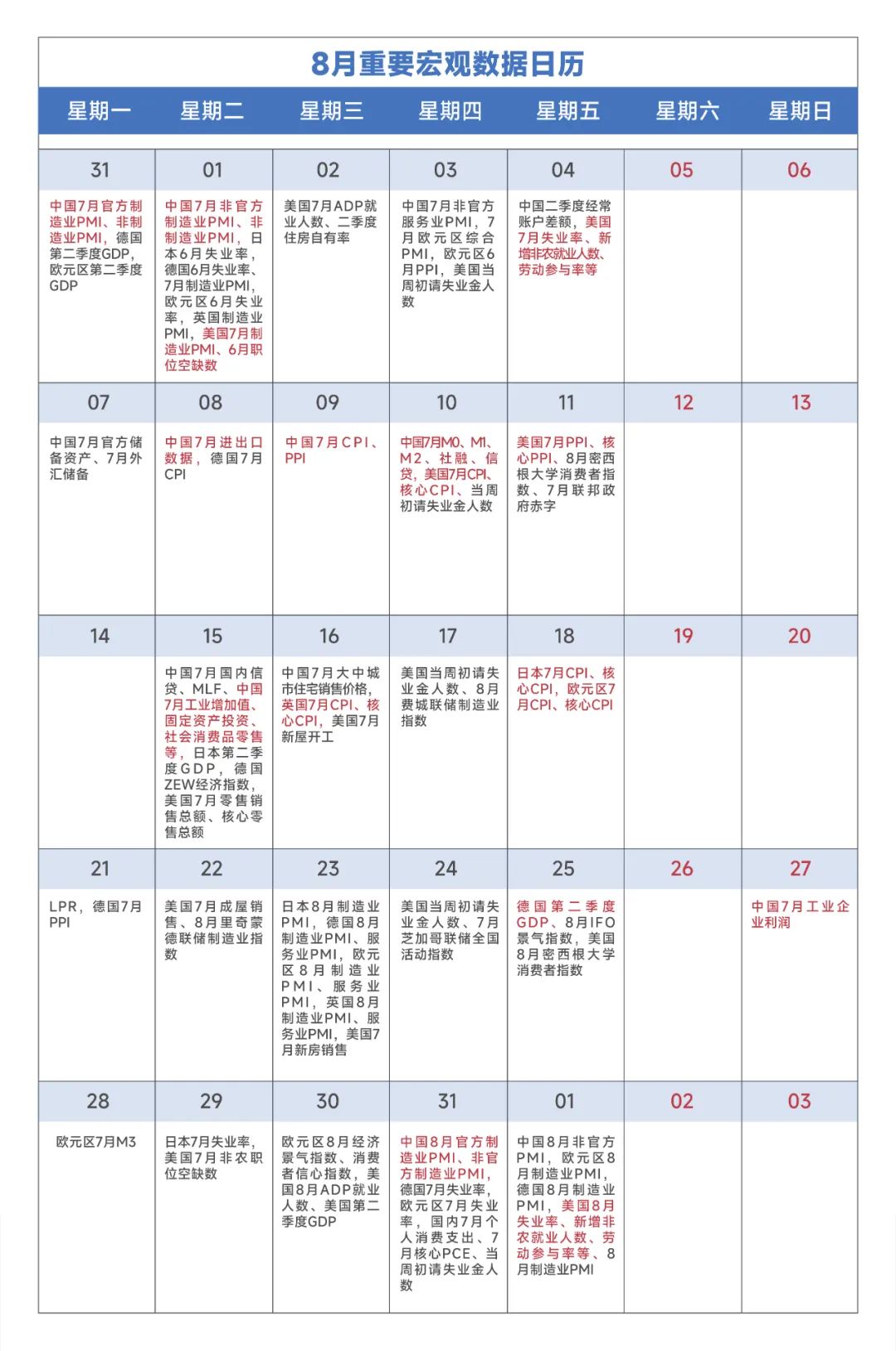

美国通胀如市场预期进一步回落。7月CPI同比增3.2%,低于预期(3.3%),高于前值(3%);CPI季调环比增0.2%,符合预期,与前值持平。he核心CPI同比增 4.7%, 符合预期(4.7%),低于前值(4.8%);核心CPI季调环比增0.2%,符合预期,亦与前值持平。通胀持续回落亦带动通胀预期快速下行,但仍处于历史高位。鉴于服务型通胀的粘性仍存,美国通胀要趋势性回落至政策目标区间,仍具有很大的不确定性,而经济修复及就业市场的分化,也会是美联储政策重要的掣肘因素。经济结构上的冷热不均给货币政策带来较大挑战。加息对利率敏感的制造业影响更大,而服务业由于居民储蓄及收入的支撑,仍具有相当的韧性。美联储继续加息预期进一步走弱。国际评级机构穆迪下调10家美国中小型银行的信用评级,并表示正在审查包括纽约梅隆银行和美国合众银行在内的六家大银行的评级。叠加欧洲打压银行业的政策导向,引发国际市场对贷款条件收紧和银行系统脆弱性的担忧,避险情绪升温。美国国债的大幅扩容、全球避险情绪的升温,对美元指数从不同方向带来影响,后续也会加全球资本市场的不确定性。在这个位置我们仍然保持此前观点,美股在经历了3月底以来的大幅反弹之后,有较大的下修需求,一方面此前美股的上涨已经充分price in了美国到现在为止强劲的经济现实,我们认为Fed货币政策已经进入到“higher for longer”的后半段longer部分,并且在美国经济,特别是就业市场仍然具备韧性的同时,维持较高的联邦基金利率看上去是Fed的正确选择,10Y美债的利率持续上行在这个阶段将压制美股风偏。受全球需求低迷影响,主要制造业经济体出口均持续下滑。据海关总署披露数据,7月我国出口同比-14.5%,弱于预期(-11.45%)及前值(-12.4%),人民币计价出口同比-9.2%,低于前值(-8.3%)。内需不足的情况下,进口进一步收缩,7月进口同比-6.9%,低于前值(-2.6%)。通胀结构性分化更为突出。据统计局官网公布数据,7月CPI同比下降0.3%,高于预期(-0.5%),与前值持平;PPI同比降4.4%,弱于预期(-4.1%),亦低于前值(-5.4%),整体仍有一定“通缩”压力。但结构上,扣除食品和能源价格的核心CPI明显回升,同比上涨0.8%,涨幅比上月扩大0.4个百分点。内生需求仍不足,社融持续走弱。据央行官网公布数据,7月末社会融资规模存量同比增长8.9%。结构上,银行信贷及政府债券占比继续提升。其中,对实体经济发放的人民币贷款占同期社会融资规模存量的62.6%,同比高1.2个百分点。企业债券余额占比8.6%,同比低0.8个百分点;政府债券余额占比17.5%,同比高0.2个百分点。“宽货币”向“宽信用”的传导,仍待财政政策进一步发力。7月末,M2同比增长10.7%,M1同比增长2.3%,M0同比增长9.9%。货币政策保持流动性合理充裕的确定性较强,降准、降息都是可选项。但“宽货币”要向“宽信用”传导顺畅,仍需财政政策进一步发力。

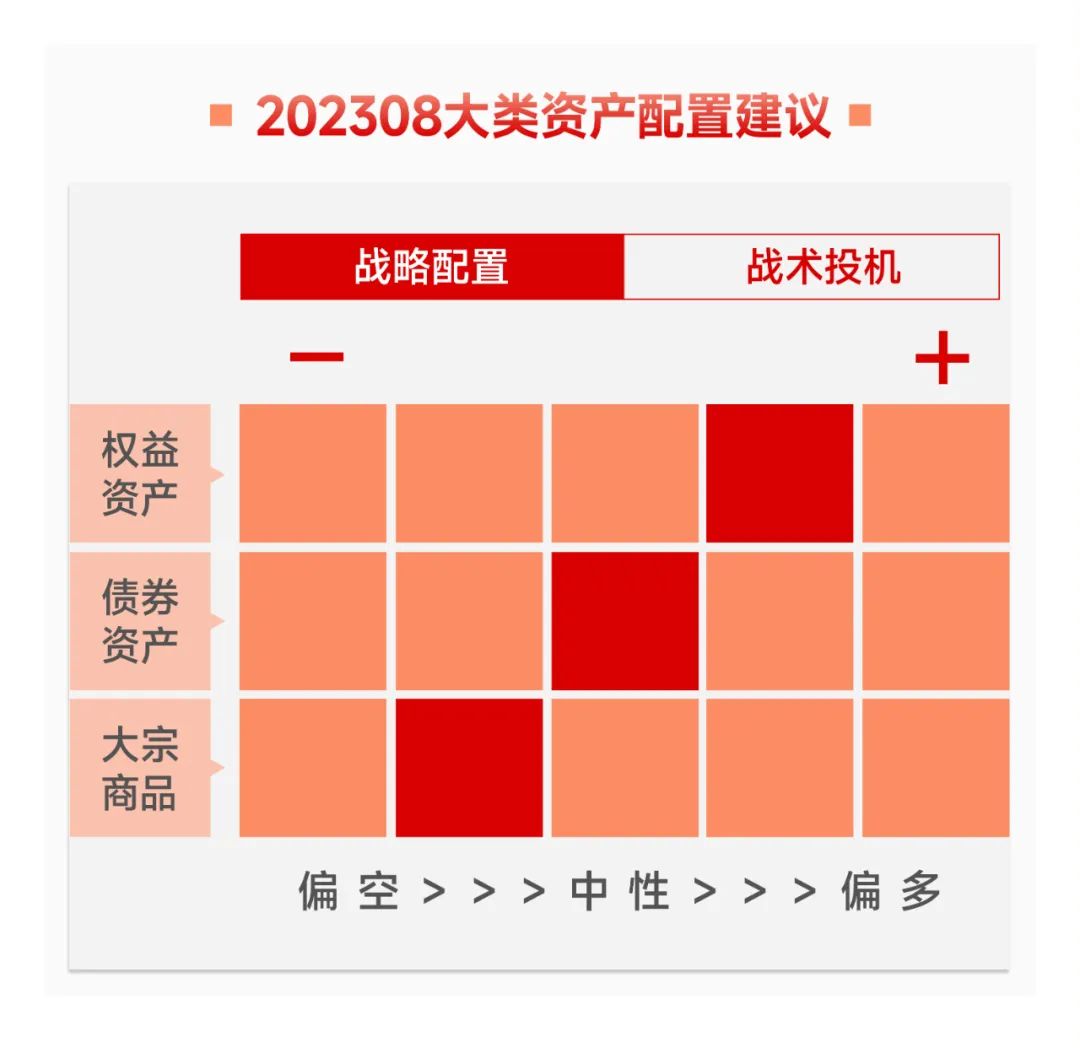

本周市场流动性整体充裕。中短期内,央行维护流动性合理充裕的政策确定性仍强,市场利率仍会围绕政策利率波动,政策层面整体中性偏松。海外风险发酵、国内稳增长政策不及预期,短期内情绪面承压,避险情绪有所升温,对债市偏利好;中长期来看,如后期财政政策力度增强,或将推动”宽货币“向”宽信用“的传导,在货币政策宽松配合下,若能带动复苏预期走强,会继续对债市形成压力;但目前经济内生增长动能仍弱、外部不确定性提升、政策效果仍存在不及预期的可能、配置机构资产荒仍存,短期内债市调整或提供一定的交易机会,但部分期限交易偏拥挤,需关注预期波动可能对净值产生的负面影响。上周市场整体下跌,特别是周五出现明显跌幅,主要是由于1)为活跃资本市场出台的相关政策显著低于市场预期;2)美国总统拜登唱衰中国经济,并签署行政令,设立对外投资审查机制,限制美国主体投资中国半导体和微电子、量子信息技术和人工智能领域,上周外资大幅流出250亿+;3)市场传言多家信托停兑;4)7月的社融数据显著低于预期;以上主要事件导致市场悲观情绪显著上升,成交量大幅萎缩至7000亿左右,下跌过程中风格相对均衡,大盘价值略占优;分行业看,1)受澳大利亚LNG供应中断的预期影响,欧洲天然气价格周三大涨40%,带动石油、煤炭等能源板块走强;2)文旅部恢复旅行社经营中国公民赴有关国家和地区(第三批)出境团队旅游业务的消息在周四带动交运板块明显走强;3)医药生物因反腐大幅下跌后,叠加海外相关医药股大涨的引领下,上半周迎来一定的反弹;4)PPI潜在拐点出现,市场关注基础化工行业的机会;相反5)7月百城新建商品住房成交同环比均降,百强房企销售同比降幅扩大,叠加当前市场对于需求端政策内容和效果等或存在一定分歧,地产链等板块出现明显调整。展望后市,上周内部经济数据及政策低于预期,叠加中美对抗背景下的外部不利扰动,导致市场大幅下挫,反映到市场已经在出现政策底之后继续下探寻找市场底。从当下位置向前看,首先需要关注碧桂园事件的后续处理,目前看其导火索是4月以后的地产销售持续向下导致的偿债能力恶化,其次需要关注中植系引发的信托事件将如何被消化解决。受上周五的影响,市场情绪面修复需要一些时间,短期由券商板块带动的政策预期行情基本完结,8月中下旬受到中报不及预期的压力,部分板块将承压。另外,我们也需要提示读者关注近期受国内基本面数据持续走弱,人民币或具备一定的下修压力。在下个阶段,我们或许会看到A股的持续缩量,这本身也是一种探底的反映。我们可以看到上层已经了解现阶段的核心问题来自于信心的不足,而活跃的资本市场兴许是稳住预期较好的解决方案,所以我们建议对于A股需要保持耐心,谨慎乐观。现阶段虽然政策低于预期,但未使用的政策工具箱足够,因此后续针对性的密集政策仍然值得期待,所以市场下跌过程中应当坚定信心,黎明前夕最黑暗,整体维持前期看法,节奏上如果后续市场低出现,我们判断先金融及顺周期方向,带动指数上行修复市场情绪,活跃市场吸引场外资金入场,叠加海外加息拐点的出现,科技成长方向迎来再次向上拐点。方向一:PPI拐点渐近,仍然判读经济的自发企稳和政府的政策扶持会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:当前仍然处于中报季,部分业绩超预期的行业板块有望形成新主线,特别如果是一些金融、消费等这种预期很低的方向,很容易和当前的市场环境形成共振并成为今年下半年的胜负手。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。