打开APP

A股又跳水了!沪指又见3000点…

(数据来源:Wind,截至2023-8-22)

港股那边已经企稳,A股这边,外资又卖了100亿,指数跳一下水,资金拉升一下护盘一下,直到尾盘撑不住了,跌幅直接扩大。

整个人都不好了 ,很多基民觉得“莫名其妙”!这政策东风一阵阵的吹,A股怎么反而跌个没完?一起看看咋回事吧~

,很多基民觉得“莫名其妙”!这政策东风一阵阵的吹,A股怎么反而跌个没完?一起看看咋回事吧~

再审视

市场为何如此悲观?

其一,部分投资者对经济增长前景的预期较为模糊。

2023年初,随着疫情管控的放开,中国经济活动经历了短暂而强劲的反弹,刺激了金融市场对于全年经济恢复的乐观情绪。然而,进入二季度,多项经济指标出现了超预期的走弱。

特别是7月金融数据超预期回落,社融增量创7年新低,显示当前经济增长内生动力不强、居民和企业需求不足、信心不足,低迷的数据给本就清冷多日的市场增添了一抹萧瑟。

一些悲观的看法甚至将其上升到中长期的叙事,在宏大叙述流行的今天,部分投资者过度放大对中长期经济前景的担心,将短期的承压诉诸人口、地产、民营企业及地缘政治等多方面,短期无法证伪的中长期叙事往往是市场情绪进一步探底的根源。

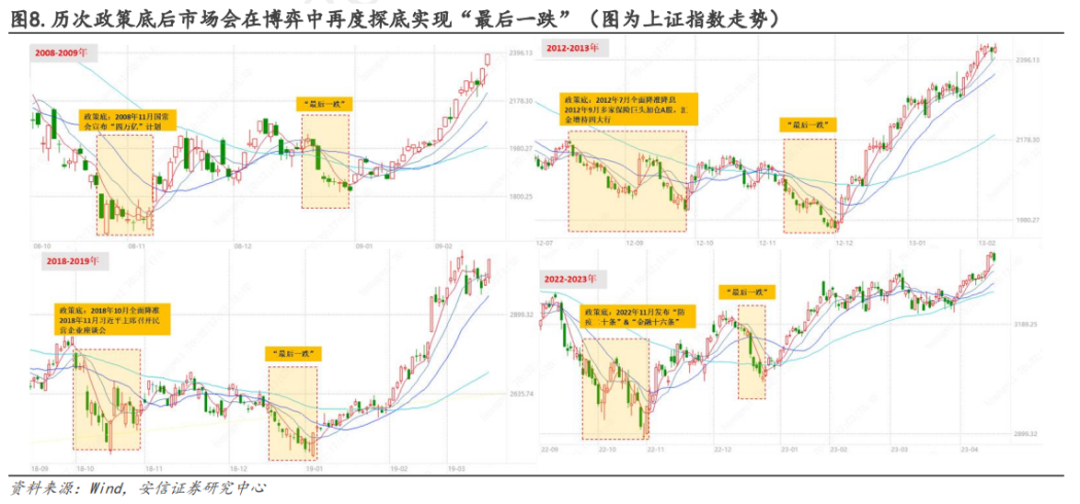

其二,“政策底”逐步确认的过程中,博弈常常使得市场“最后一跌”。

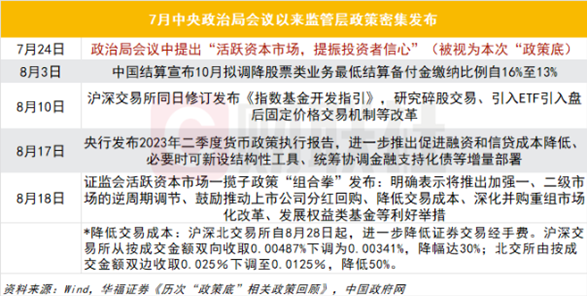

7·24政治局会议提振市场预期后,各部门快速响应中央号召、落实政策部署,市场普遍认为新一轮政策底当前已经到来,在预期的提振下A股确实在七月下旬经历了一波反弹。

但是当市场用上涨较为充分计价了政策层面的乐观预期后,市场便需要新的增量政策来维持上涨,二十多年间A股出现的“政策底”皆是如此,反弹回升、再回落、最后重归上行周期。

当政策密集公布提升风险偏好,市场快速反弹开启,但在获利盘累积后,由于市场存量大环境并未打破,政策效果和持续性的博弈中部分投资者获利了结,市场再陷调整,直至底部出清和基本面边际改善。

其三,市场前期赚钱效应较弱,线性思维引发投资者悲观情绪蔓延。

投资者往往会受到线性思维的影响,当市场出现赚钱效应时,会引发投资者追加资金,从而推动市场加速上。反之,赚钱效应差的市场,资金的方向是流出,从而加剧悲观情绪的蔓延。

过去两年A股表现不如人意,两大宽基指数深证成指和创业板指的区间最大回撤一度达36.06%、40.39%,在一片寥落中偏股混合型基金指数在近日创下了21年春节以来的新低。(数据来源:Wind,截至2023-8-22)

对多数人来说,之前下跌的两年,心态是可以勉强支撑的,反而是当前预期并未兑现,内心会极度失望,对于资本市场、对于基金产品的兴趣和信心在持续磨损、消耗。

再思考

为何我们无需如此悲观?

其一,鉴古知今,历次政策底逐步确立后,反弹回升-再回落-重归上行周期是历史规律。

经历过A股牛熊周期的投资者都知道,市场下跌之后要企稳回升,一般要经历三个底:政策底、市场底和经济底,通常情况下,“政策底”早于“市场底”,而“市场底”早于“经济底”。

从7·24政治局会议提出“活跃资本市场”,到8·18证监会“活跃资本市场”一揽子政策明确, 中国资本市场的重要改革已经开始破题,新一轮政策支持发力周期或再次到来。

回顾A股历史,在市场情绪低迷、信心严重不足之时,为了扭转市场极度悲观的情绪,抑或避免更严重的系统性风险,管理层经常在市场底部出台各类支持与鼓励政策。

历史上典型的“政策底”行情,主要包括99年、05年、08年、12年、14年、18年等,从政策陆续出台到反映在市场行情上可能存在时滞,甚至在政策效果和持续性的反复博弈中实现“最后一跌”。

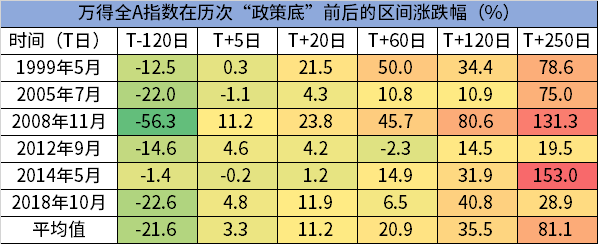

但从中长期来看,尽管几轮“政策底”的形式各有不同,最终都能较好地带动股市走出低谷,万得全A指数在“政策底”出现后的60日、120日、250日平均涨幅分别达20.9%、35.5%、81.1%。(数据来源:Wind,华福证券)

(数据来源:Wind,华福证券)

过去的经验也告诉我们,市场底较难预测,而政策底更易观察,当“政策底”逐步确立,市场在底部震荡徘徊的过程中,保持理性、乐观的投资者最终将能获得很好的回报。

其二,市场底条件具备,多指标跌至历史低位,边缘时刻反转只需要时间。

那么我们都在等的“市场底”,有没有眉目呢?

8月以来,A股连日陷入调整,随着“A股标杆”上证指数连续失守多个重要整数关,市场交投情况也一度大幅降温。

观察市场成交热度可以参考两个指标:成交额和换手率。受投资者情绪的直接影响,市场通常会在高位巨量滞涨后见顶,又在底部缩量盘整,正所谓“地量见地价”;而换手率越高,说明投资者交易股票的热情越高,换手过于频繁时应提防过热后回调的风险,相应地,换手率创下新低后,反弹也有望一触即发。

7月下旬以来,市场创下两个“新低”:7月24日,A股成交额仅6599.8亿元,创下今年1月以来新低;同日万得全A换手率为0.85%,已经回到去年10月的水平。回顾2005年起A股经历的6次市场大底,市场在经历了极度缩量后,迎来筑底反弹是大概率的事情。

此外,市场中破净股数量与行情走势往往呈现正相关,在市场处于历史底部附近,股票市场的破净率明显提升,上市公司跌破每股净资产的数量显著增长,使得市场向底部靠拢,当然行情来临的时候破净股时常也率先被消灭。

纵观以往几次重要历史底部,2016年1月沪指2638点时破净股数量有66只,占比为2.36%;而目前A股市场共有324只股票破净,占比在6.2%左右。(数据来源:证券时报,2023.05.23;Wind,选取PB-LF在0到1区间的个股,截至2023.08.18)

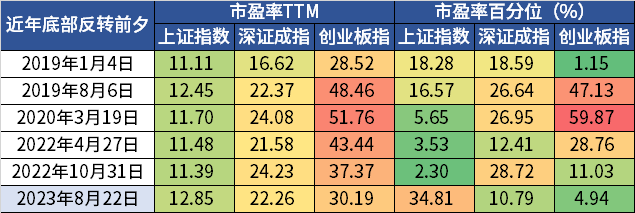

从估值角度来看,在近五次底部反转前夕,上证指数市盈率(TTM)基本处于11倍至12倍区间,目前的上证指数市盈率与历次底部反转前夕已经较为接近,深证成指与创业板指的估值更是处于极低分位水平。

(数据来源:Wind,截至2023-8-22)

其三,短期盈利下行周期将迎拐点,上市公司创造长期回报的能力,是确定的。

近期我们也能明显感受到,每一个重要的内外宏观数据发布,时常伴随着资产价格较为明显的脉冲反应。这种“混沌”的状态,其实就是周期临近拐点处的正常现象。

当前,关于国内经济存在悲观的声音将“长期问题短期化、短期问题长期化”,但事实上,在过去每一次周期底部,市场都会产生出这样那样的、在当时感觉完全无从下手的中长期悲观问题,极端的市场环境总会滋生极端的宏观叙事。

但是历史一次次让我们相信,周期始终存在,很多所谓的中长期悲观预期和逻辑,实际上是在短期盈利下行中经历了严重放大,一旦短期盈利上行市场回暖,这些中长期悲观逻辑大概率就都无人再谈起了。

根据海通证券的统计口径,2000年至今中国经济共经历了 4 轮完整的库存周期,平均一个周期历时39个月,本轮库存周期大致开始于19年三季度末、四季度初,高点出现在22年4月。(来源:Wind,海通证券)

当前我们感受到的经济需求不足,其实就是在这一轮去库过程中被放大了。当前我们正处于被动去库向主动去库转换的过程中,市场普遍认为明年一季度将进入补库阶段,新一轮库存周期启动也将助力经济内生动能好转。

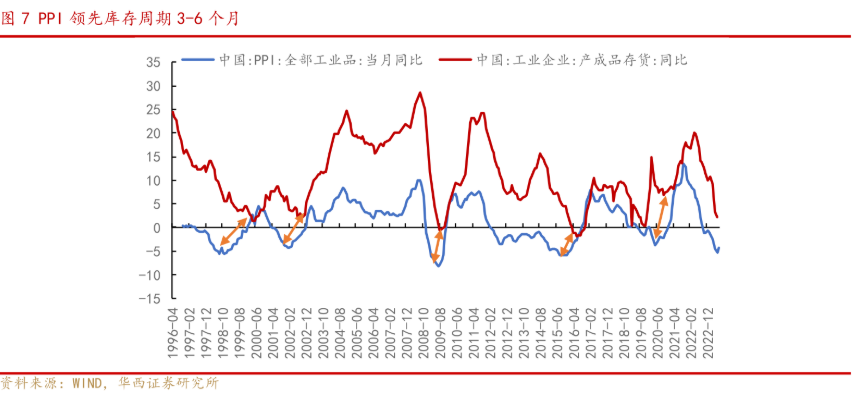

一个辅助判断的指标是:商品价格和PPI同比往往与库存周期及企业盈利变化密切相关,PPI是库存周期拐点的重要领先指标(通常领先1-2个季度)。

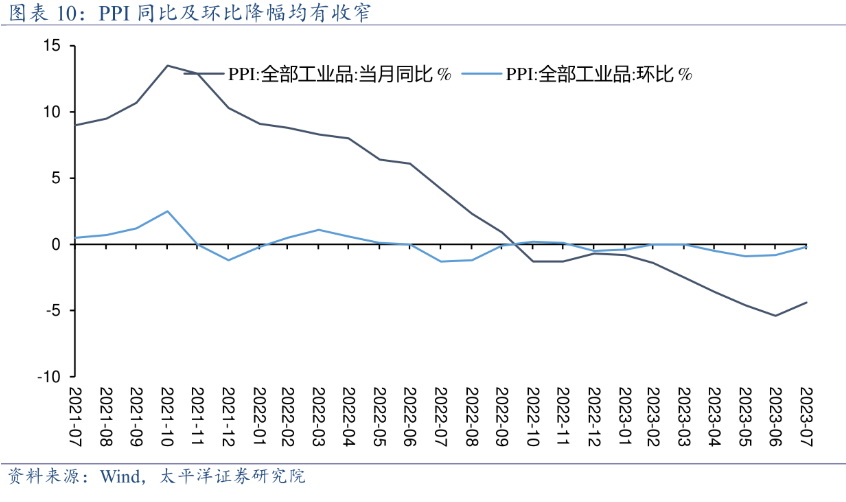

根据国家统计局公布的数据,7月PPI较6月份跌幅收窄,PPI同比触底或将成为国内工业周期拐点的重要映射。

作为中国经济中最出色的部分,上市公司创造长期回报的能力是确定的,市场对于经济和基本面的研判往往基于线性外推思维,当前市场计入了过多悲观情绪,而未能反映未来基本面改善的前景。

那么在未来优质企业价值回归的过程中,我们的资产也会迎来收益的回归。那些如你我一般,始终坚守信念、不曾离开的人也会最早得到馈赠。

今天先说到这里,祝大家投资理财顺利~

风险提示

2023-08-23 19: 31

2023-08-23 19: 31

2023-08-23 19: 31

2023-08-23 17: 58

2023-08-23 13: 44

2023-08-23 13: 43