打开APP

市场热点

上周三公布的8月制造业PMI为49.7,高于前值49.3,虽然数值仍低,但环比已是连续三个月上行,对经济可能是一个积极信号。尤其叠加政策持续出台的环境,经济触底反弹的概率有望提升。

上周五,中国人民银行、金融监管总局发布了《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》两份重磅文件,针对贷款的最低首付比例和利率下限、首套和二套住房贷款、新发放的和存量的贷款皆做出了相应的规定。这两份文件均是对党中央、国务院决策部署的有力落实,是房地产政策的积极调整,预计将有效刺激地产需求。

上周债券市场偏弱,可以说是基本面、政策面与资金面共振的结果,PMI逐月回升,地产政策持续放松,叠加资金面趋紧,使得债券长短端利率均波动上行,短期内市场有一定的看空情绪释放。往后看,如果后续资金面能企稳,债券收益率水平很可能反弹有限,可以参与调整后的波段操作机会,反之如果资金面持续收紧,可能长债应谨慎参与。

1

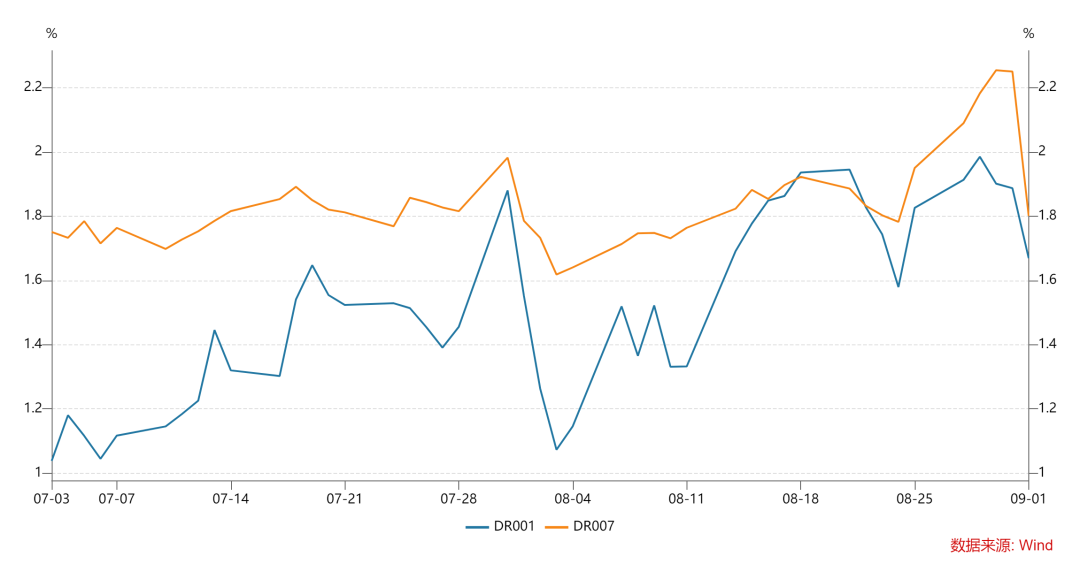

资金面

上周DR007运行在1.8%-2.25%的区间,相对之前一周波动幅度较大。全周央行虽然持续净投放,累计净投放6810亿元,但跨月资金面仍然偏紧,可能源于机构杠杆水平偏高。跨月后资金面转松。

银行间质押式回购加权利率

数据来源:wind,数据统计区间为2023.07.03-2023.09.01

2

现券市场

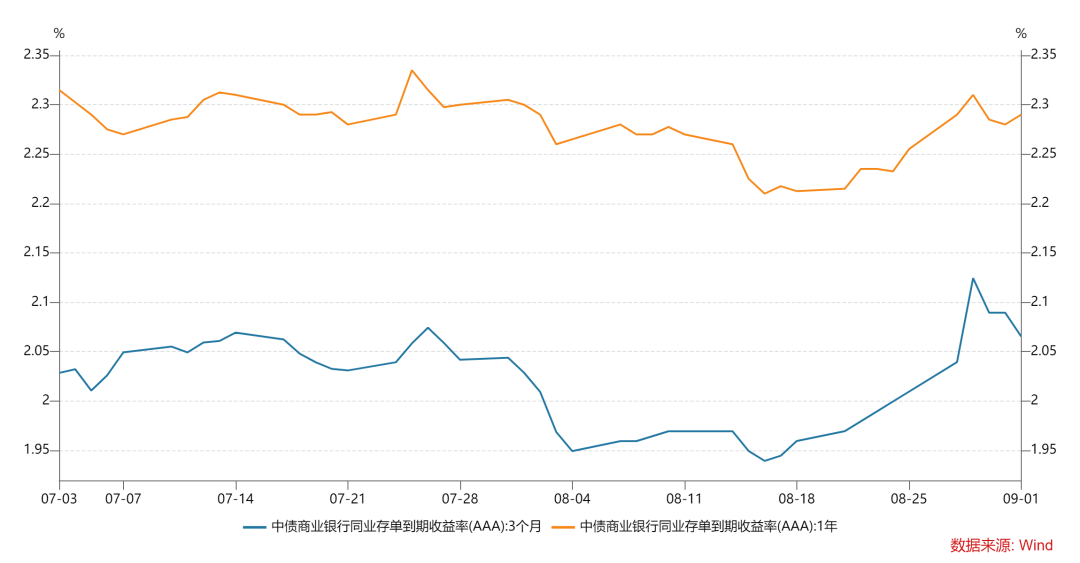

同业存单:1年期存单利率上行3.5bp至2.29%,3个月存单利率上行5.5bp至2.065%,存单长端和短端上行幅度均较大,资金面紧张是主要原因,另外股市情绪较好以及地产政策放松也对存单需求形成负面影响。

同业存单收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.01

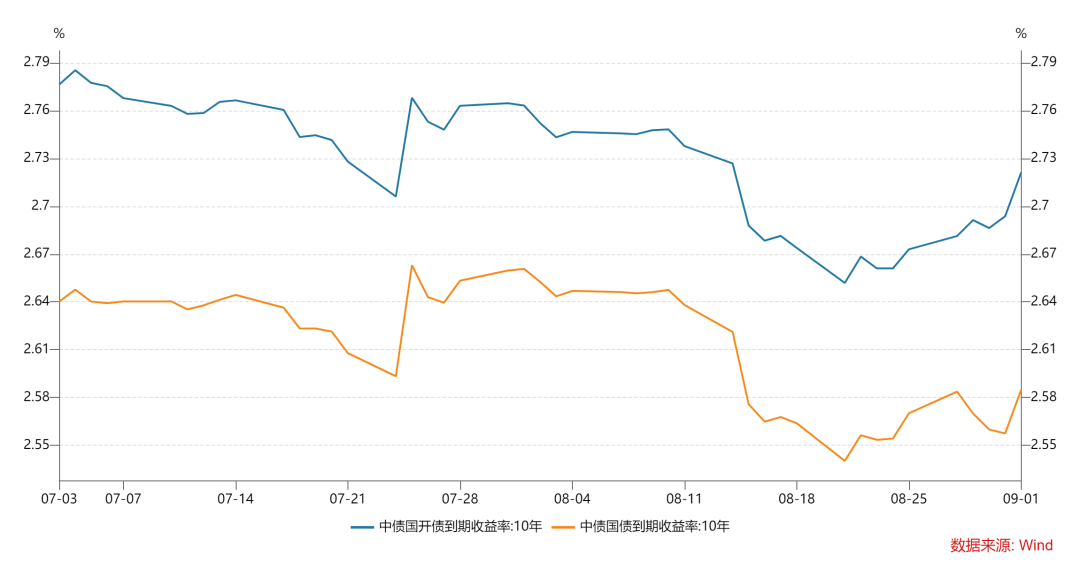

利率债:上周新发行利率债5292亿元,净供给1887亿元,净供给回落。二级市场方面,债市整体在地产政策出台及月末资金面偏紧的影响下,长端利率上行显著。全周十年国债活跃券230012累计上行4.7bp,十年国开活跃券230210累计上行4.8bp。

10年期利率债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.01

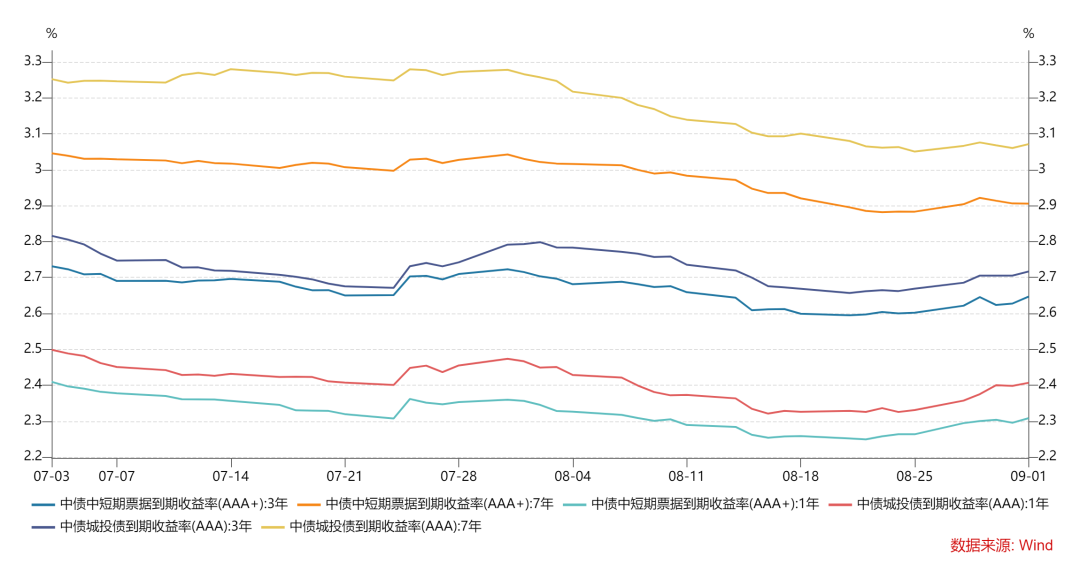

信用债:上周信用债共发行2584.33亿元,较前一周环比下降;信用债净融资163.39亿元。二级市场方面,各等级城投中,除AA-之外收益率均上行。其中1年期AA+等级上行幅度最大(9.6bp),显示市场对中等评级抛盘较多;各等级中票均上行,其中3年期AA+上行幅度最大(9.48bp);信用利差方面,各等级城投债信用利差以收窄为主,其中3年期AA-收窄幅度最大(10.44bp)。

信用债收益率走势

数据来源:wind,数据统计区间为2023.07.03-2023.09.01

3

可转债

上周中证转债涨幅1.06%,表现弱于中证全指(3.08%)。分类别来看,超高平价券(转股价值大于130元)跌幅均值为0.88%,表现差于中低平价券。低评级券(AA-及以下)涨幅均值为0.11%,差于高评级券(0.33%)。截至上周五转债的平均价格为122.17元,分位值为80.1%,处于2018年至今的偏高水平。转股溢价率为40.78%,分位值为95.42%,处于2018年至今的较高水平。

2023-09-06 11: 18

2023-09-06 11: 18

2023-09-06 11: 17

2023-09-06 11: 17

2023-09-05 18: 57

2023-09-05 18: 56