2023-09-06 11:17

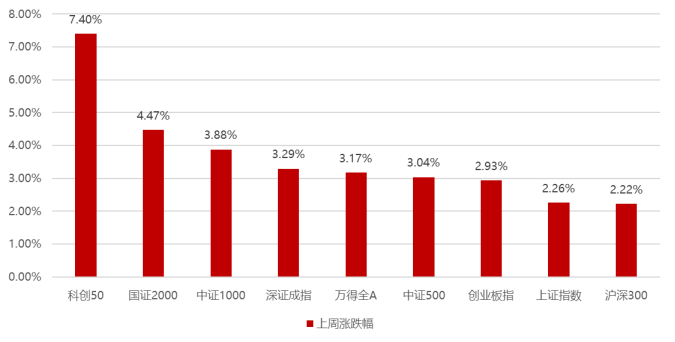

上周市场扭转前期颓势,整体大幅上涨,主要得益于市场期待已久的强力政策在这周持续出台,一方面证监会连发四箭,包括印花税减半、融资保证金下降至80%、规划实控人减持以及控制IPO节奏;另一方面房地产也接连出台“认房不认贷”以及首套房比例下降至20%等利好政策;另外央行也继续出手稳定汇率预期,自2023年9月15日起,下调金融机构外汇存款准备金率2个百分点,但北向资金这周仍然继续流出157亿,市场情绪在多重刺激下有明显的修复,前三天的交易量恢复至万亿左右,但最后两天又下降至8000亿左右,由于外资仍在持续流出,因此整个上涨过程里小盘成长相对占优,科创50、国证2000、中证1000涨幅居前,沪深300、上证指数、创业板指涨幅较小。

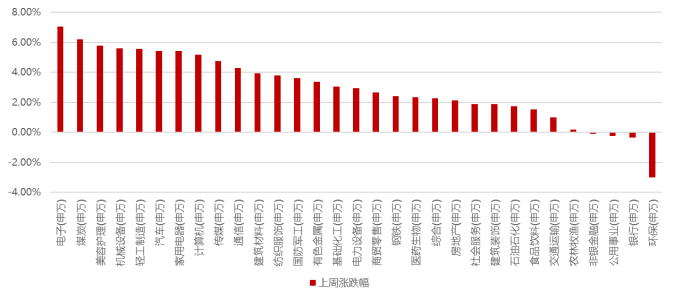

分行业看,1)华为mate60提前发布,引发相关华为消费电子产业链和半导体行业大涨;2)近期煤矿安全事故增多,供给端产地安全检查较严,供给持续收缩,而需求预期在地产政策推出后有强化预期,近期煤炭期货走势较强,带动煤炭板块上涨;3)随着机器人龙头中报披露人形机器人超预期的产业进展,带领机器人相关板块大幅走强;4)印花税减半利好出台,导致前期布局券商的资金在这周集体兑现;5)存量房贷利率下降,导致银行短期利润受损而下跌;6)而前期弱势市场下走强的防御性板块,环保、公用事业、农林牧渔板块在这周迎来补跌;全周来看,电子、煤炭、美容护理、机械设备和轻工制造涨幅居前;环保、银行、公用事业、非银金融和农林牧渔跌幅居前。

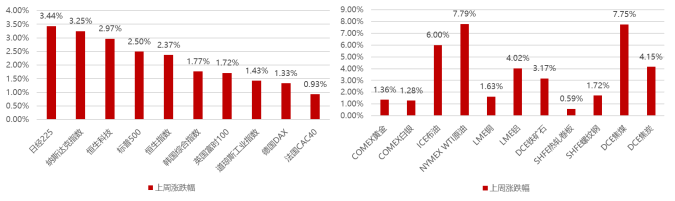

上周海外市场整体上涨,核心是考虑到美国最新8月就业数据降温,美联储9月或许会保持观望而选择暂缓加息,在此背景下,全球市场引来集体上涨。

美元指数上周继续小幅上涨0.08%,由于加息预期弱化,全球商品迎来集体上涨,黄金白银小幅上涨,原油因俄罗斯、沙特等持续减产的影响,油价大幅上升,因国内房地产重磅政策持续推出,工业金属和国内黑色系均出现明显涨幅。

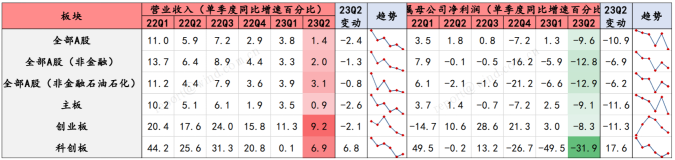

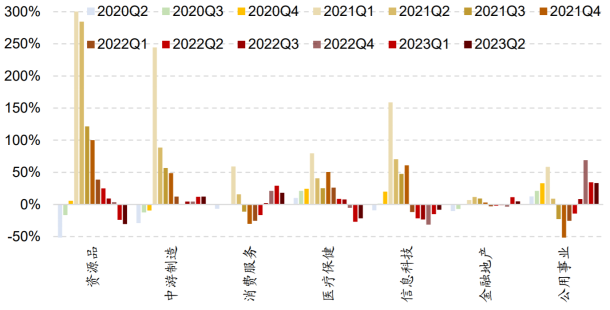

23Q2全A、全A(非金融)、全A(非金融两油)归母净利润单季同比增速分别为-9.6%、-12.8%、-12.9%,相较Q1同比分别下行10.9pct、6.9pct和6.2pct,在低基数的背景下仍有下滑是低于市场预期的,二季度 A 股盈利走弱主要受以下因素影响:1)PPI 持续下滑,整体收入端增速放缓;2)出口中枢相比一季度下移,对中游板块的拉动作用减弱;3)猪肉价格低迷使得农林牧渔板块对消费板块带来一定拖累。结构上价值韧性优于成长。展望后期,结合当前库存周期的情况下,在需求依旧偏弱且去年同期疫后复产加速带来的高基数影响下,Q3可能成为本轮周期盈利底,Q4逐步企稳回升。

板块对比:主板与创业板业绩增速领先,但科创板单季度改善。

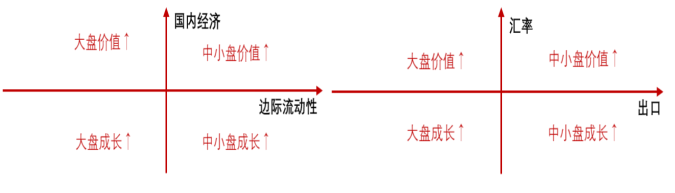

2023H1 业绩强弱:公用事业>消费服务>中游制造>金融地产>TMT >医药>资源品。公用事业受益于煤炭价格下降和用电需求提升,2023H1累计利润同比增速达到 33.3%;其次是消费服务和中游制造增速较高,2023H1累计利润同比增速分别为 18.3%和 12.2%,金融地产净利润同比 4.7%;TMT和医药利润降幅较一季度有所收窄,资源品利润降幅扩大。2023Q2业绩增长较好的行业集中在:疫后率先回暖并持续复苏的出行链(社会服务、美容护理、商贸零售、交通运输)、内外销共同驱动的(家用电器、汽车、电力设备),此外医药、电子等行业业绩也边际出现改善等。短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。7月CPI环比回正、PPI同比降幅收窄,剪刀差有所收敛至4.4%。

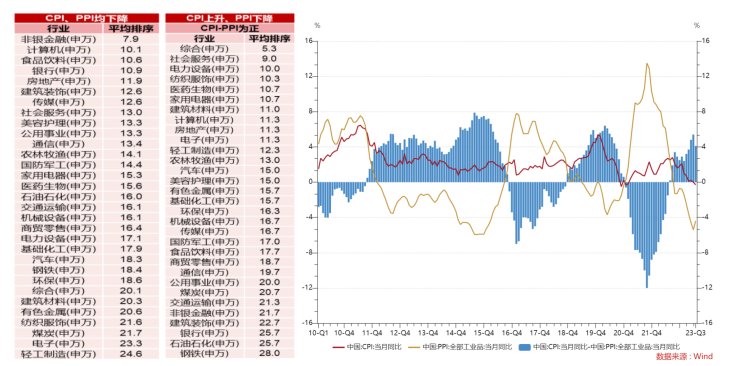

中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

展望后市,上周市场在强力政策的持续出台后迎来了久违的上涨,如前几期所述,市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,随着周一在众多利好的加持下高开低走大幅收阴线后,市场的情绪来到阶段性低谷,而反弹行情就在这个背景下展开,当前我国上层已经明确了解决居民信心的最优解是资本市场的温和上涨,因此可以预期的是只要资本市场走势疲弱后续密集的资本市场及地产政策就仍会陆续出台,只是在当前中美利差持续走弱的背景下,外资仍在流出,但考虑到8月外资已经大幅流出,而央行再度调降外汇准备金率去稳定汇率,所以随着市场悲观预期的逐步修复,叠加人民币汇率可能止跌回升,后续外资存在扭转方向的可能性,所以仍然建议对当前市场保持信心,短期在外资流出背景下,中小盘成长在交易活跃的背景下阶段性占优,但一旦外资回流,或稳增长政策超预期,仍然判断优势会回到大盘价值,先金融及顺周期方向,带动指数上行修复市场情绪,活跃市场吸引场外资金入场,叠加后期海外加息拐点的出现,科技成长方向迎来再次显著向上机会。

方向一:央行已经判断CPI、PPI在八月拐点向上,所以经济的自发企稳和政府的政策扶持会仍然会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优,其中关注线下消费和出行链等有望持续超预期的板块;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:中报超预期的一些子行业。

市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。