打开APP

数据来源:Wind

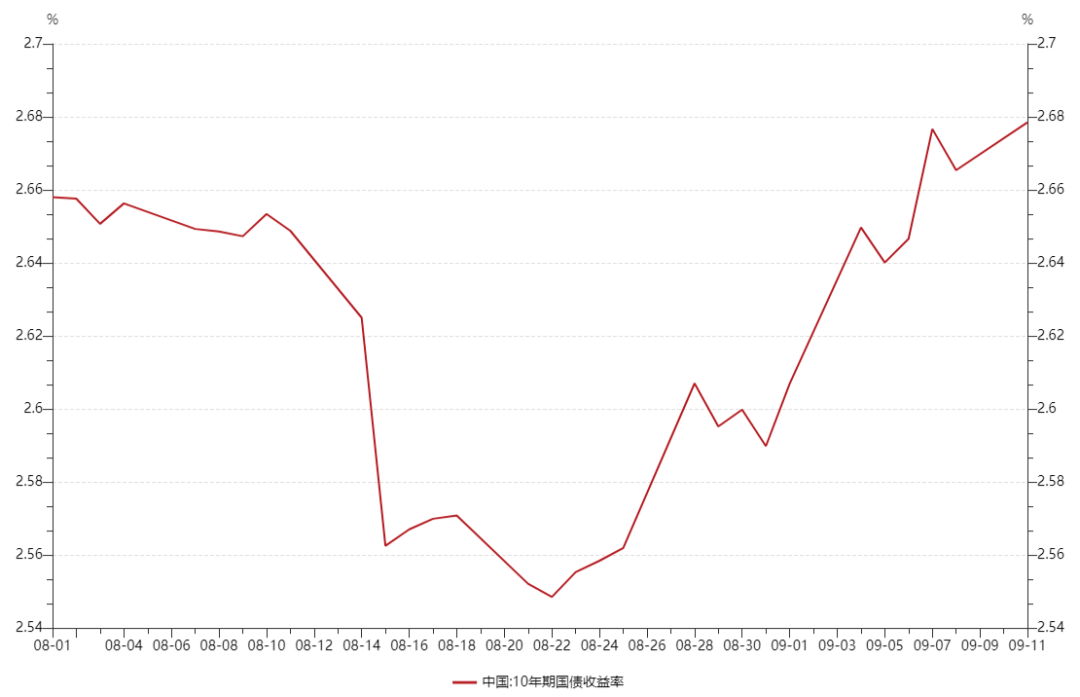

数据显示,债券基金指数自8月31日以来连续下跌,回调幅度达到-0.26%(数据来源:Wind,截至2023/9/8)。债券市场为何下跌?调整会持续吗?

8月以来,MLF超预期降息后政策组合拳密集落地,尤其是以一线“认房不认贷”为代表的房地产政策放松超预期,市场风险偏好明显抬升,使得短期债券市场面临宽信用扰动期,叠加资金面趋紧,债基净值出现一些回调。

但当前更多是情绪扰动引发的市场震荡,债市尚不具备快速走熊的基础。

一方面经济弱现实尚未迎来实质性拐点,“政策底”不是债市转熊的充分条件;

另一方面宽松的货币环境延续,往后降准、降息可期,行情未到反转时。因此,债市虽然短期有调整压力,但考虑到1Y、10Y国债已处于OMO+25BP、MLF+15BP位置,短期继续上行空间有限,无需过于悲观。

债市短期调整压力或难以避免,情绪扰动反而会带来更多的增配窗口。

基本面上,中期经济增长压力仍然存在。地产的成交短期提升更多的可能是修复性提升而非趋势性增长,房价难以形成持续快速上涨动力。居民收入预期不稳情况下,杠杆有望企稳或但难以大幅上行。叠加政策层面化债还在延续,在政策验证期利率尚未看到持续上行基础。策略上,2.65%将成为本轮10Y国债利率调整的上限支撑位,待调整后市场有望呈现更多结构性机会。

震荡行情中,短端利率相对调整空间有限,因此短债产品持有体验更好;待调整后市场有望呈现更多结构性机会,届时可关注中长债产品的配置机会。

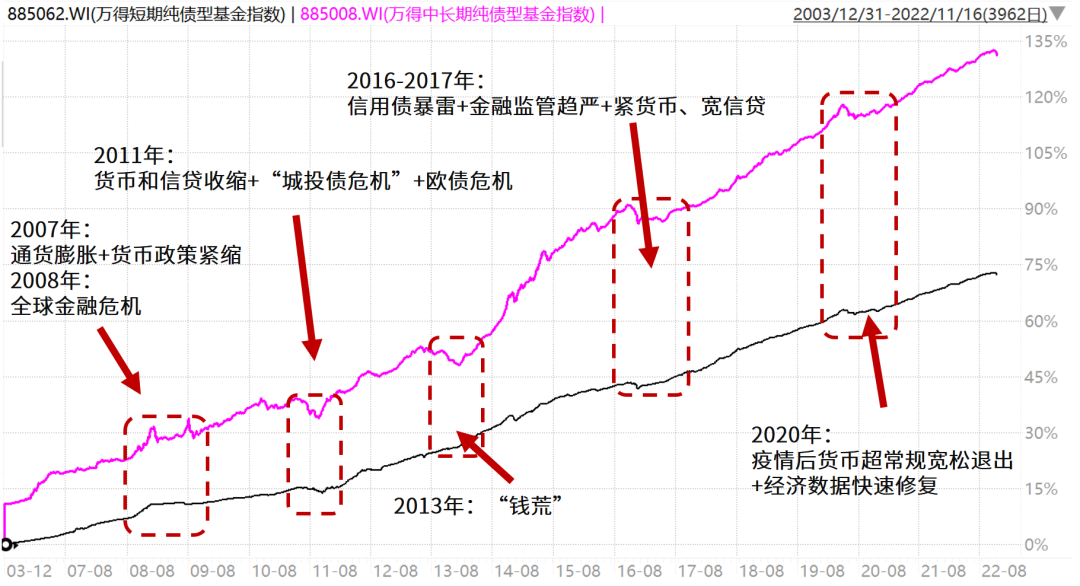

在过去十年里,债券市场曾经历多轮牛熊周期。

从短债基金和长期纯债型基金指数走势来看,都历经了4-5轮较大幅度的调整,但最终都抚平了净值波动,实现了指数的长期上涨。

数据来源:Wind;指数过往业绩走势不代表未来表现,不代表投资建议。

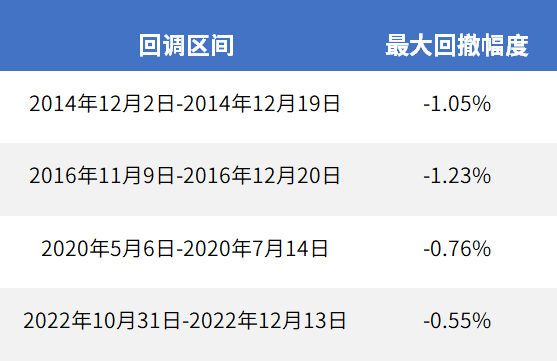

以短债基金为例,统计2013年1月至2022年年底的基金指数走势发现,期间共有4轮明显调整,分别发生在2014年12月、2016年11月、2020年5月、2022年11月,指数的最大回撤分别为1.05%、1.23%、0.76%、0.55%,平均不到1%,回撤幅度较为可控。而短债基金指数往往在市场震荡之后,一般而言会有相应的长时间连涨调整期,净值也会较快修复。

数据来源:Wind,截至2022/12/31;指数过往业绩走势不代表未来表现,不代表投资建议。

由此可见,市场的调整不可避免,但短债基金普遍回撤较小、净值恢复时间较快,叠加专业基金经理的灵活操作,即便面临短期调整,净值仍有望“填坑”并续创新高。

同时,过去十年间,在任一时点买入万得短期纯债型基金指数,持有短期纯债基金指数6个月取得正收益的比例就达到了99%,而持有1年、3年取得正收益的比例可达100%。可见坚持长期持有胜率更高。

当前在货币政策维持宽松的背景下,短债基金无疑成为净值化转型下理财产品替代优选。如果你担心股市波动,不妨关注下短债基金,下跌时反而可以以更低成本买入,不要因为债市一时涨跌而心急,长期持有更有望获得稳健回报。

2023-09-11 19: 33

2023-09-11 19: 33

2023-09-11 19: 33

2023-09-11 19: 32

2023-09-11 19: 32

2023-09-11 19: 31