打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

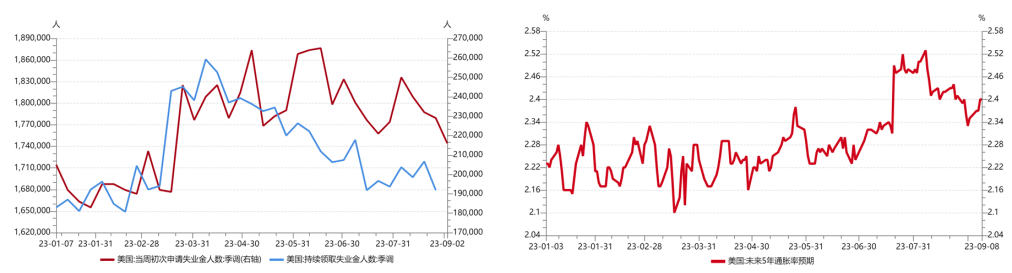

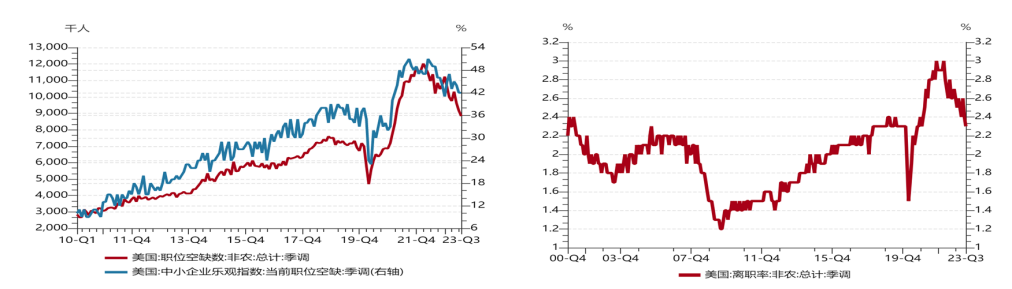

当周初请失业金人数大幅低于预期,美国就业市场仍具韧性。截至9月2日的一周,当周初请失业金人数减少了1.3万,至21.6万,低于预期(23.5万)及前值(22.9万)。截至8月26日的一周,持续领取失业救济金人数降至168万,低于预期(172万),为7月以来的最低水平。但考虑到自主离职率降低、职位空缺数下降,劳动参与率提升,就业市场仍存在一定的隐忧,高频数据存在后续迅速走弱的可能。

【来源:wind,招商资管】

【来源:wind,招商资管】

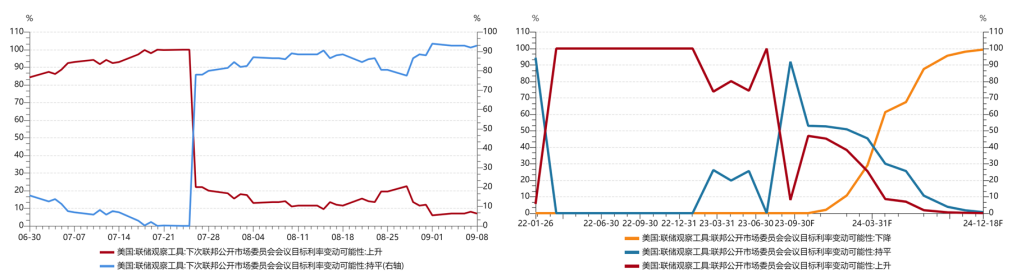

9月暂停加息几乎已无悬念。11月是否仍会加息25BP对市场预期影响有限。美联储政策分歧从“利率多高”转向“持续多久”,通胀预期中枢仍处在距离政策目标较远的高位,地缘风险带来的能源、粮食类通胀风险仍未消除,在经济及就业仍具有一定韧性的基础上,长时间维持高利率观察相关数据走向,很可能是美联储的政策选择。而一旦经济及就业数据迅速恶化,防风险的目标权重提升,不排除政策迅速转向的可能。

【来源:wind,招商资管】

【来源:wind,招商资管】

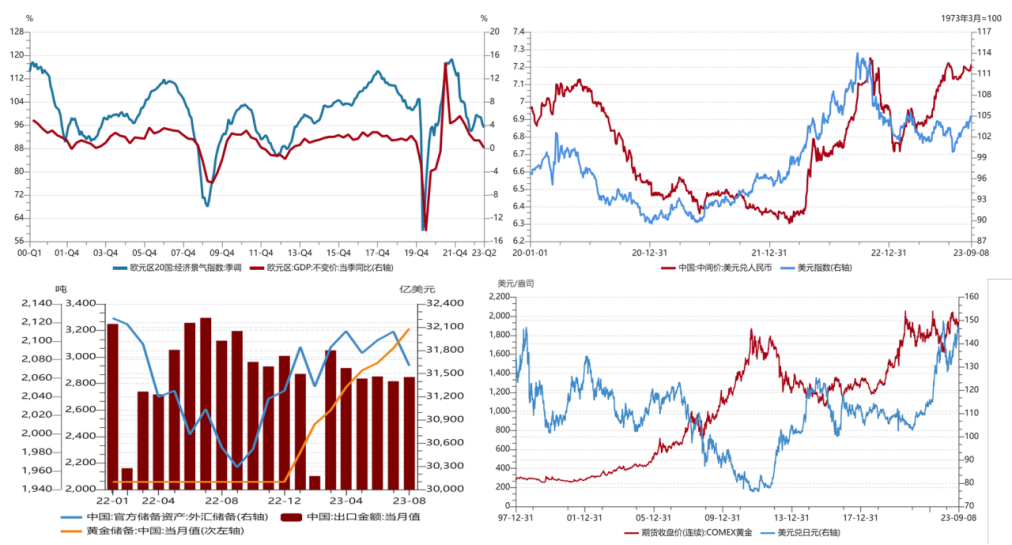

欧元区经济及通胀的压力大于美国,短期内美元指数仍有一定走强基础。欧元区二季度GDP同比增长0.5%,低于预期(0.6%)及前值(1.1%),环比增长0.1%,亦低于预期(0.3%)。但美国本轮财政刺激政策带动政府债务激增,同时地缘政治风险仍存,美元信用受到一定负面冲击,各国央行加大黄金储备力度。海关总署公布的数据,中国8月外汇储备3.16万亿美元,低于前值(3.20万亿),黄金储备6962万盎司黄金,高于前值(6869万盎司)。

【来源:wind,招商资管】

【来源:wind,招商资管】“

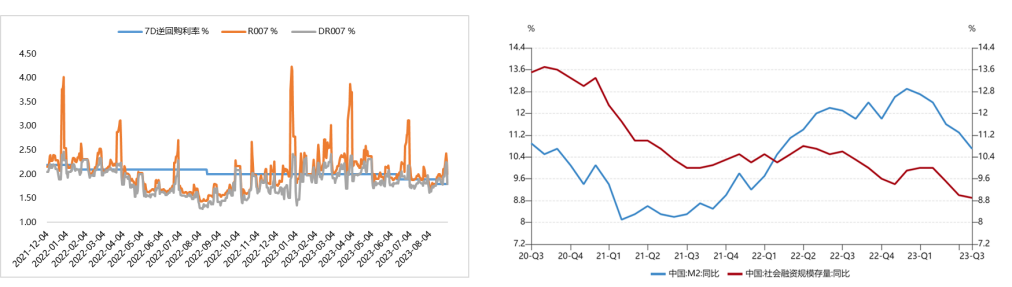

国内宏观

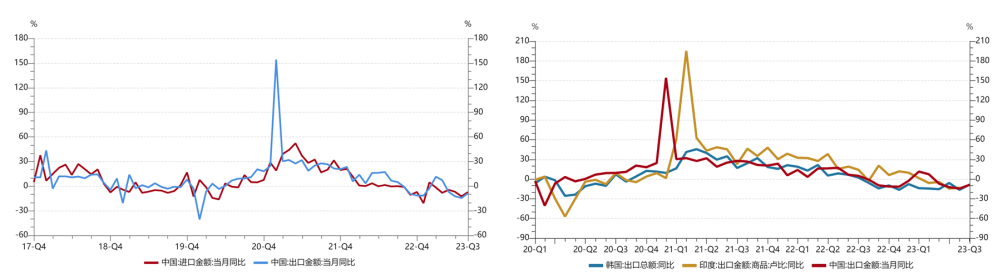

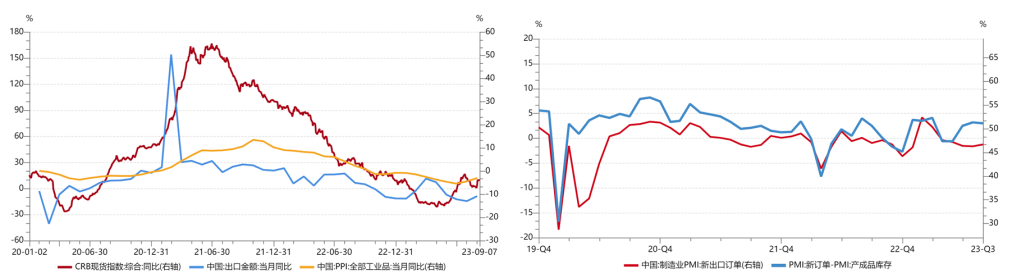

我国出口仍具有较强的韧性。据海关总署官网披露数据,按美元计价,8月份我国进出口5,013.8亿美元,下降8.2%。其中,出口2,848.7亿美元,下降8.8% ,强于预期(-9.5%)及前值(-14.5%);进口2,165.1亿美元,下降7.3%,亦好于预期(-8.2%)及前值(-12.4%);贸易顺差683.6亿美元,收窄13.2%。按美元计价,前8个月我国进出口总值3.89万亿美元,下降6.5%。其中,出口2.22万亿美元,下降5.6%;进口1.67万亿美元,下降7.6%;贸易顺差5,534亿美元,扩大0.8%。从CRB指数及PMI新出口订单来看,短期内出口仍具有较强的韧性。

【来源:wind,招商资管】

03

宏观展望

大类资产配置策略:

2023-09-12 09: 39

2023-09-12 09: 39

2023-09-12 09: 37

2023-09-12 09: 37

2023-09-11 19: 33

2023-09-11 19: 33