2023-09-13 15:13

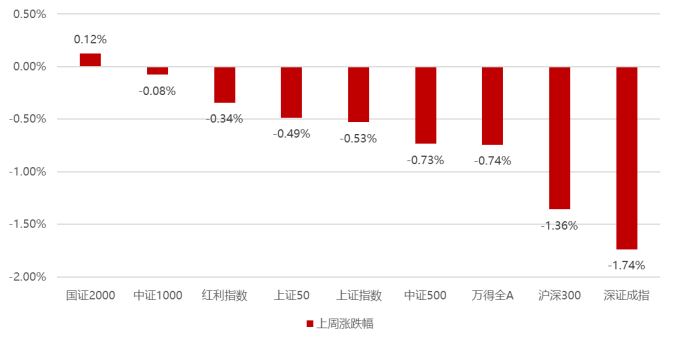

上周市场整体下跌,市场信心仍然脆弱,在出口数据较弱、服务业PMI低预期、美国可能加大对国内半导体的制裁等负面消息出台后,成交量又快速萎缩至7000亿左右,而在美债利率再度走高的背景下,人民币汇率再度走软,导致北向资金这周仅四个交易日的背景下仍然流出近50亿,剔除周一流出超110亿,所以缺乏增量资金的背景下且外资仍在流出导致市场走弱,其中外资占比相对较小的小盘股相对占优,国证2000、中证1000、红利指数涨幅居前,深证成指、沪深300、万得全A跌幅居前。

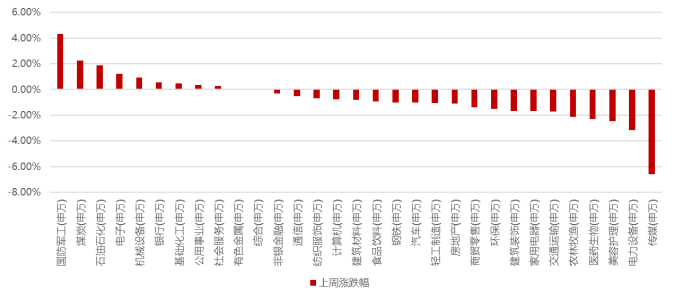

分行业看,1)华为mate60基础上再推两款新机导致市场继续炒作卫星互联网,叠加军工中期订单即将落地的预期,军工行业领涨市场;2)这周原油和煤炭等能源价格上涨,从而导致煤炭和石油石化板块表现出色;3)传媒由于8月国产游戏版号未发放提升市场对游戏监管的担忧,出现明显下跌;4)因中报光伏、锂电等行业景气度均略低于预期,9月排产也相对不够理想,导致电力设备也大幅下挫;全周来看,国防军工、煤炭、石油石化、电子和机械设备涨幅居前;传媒、电力设备、美容护理、医药生物和农林牧渔跌幅居前。

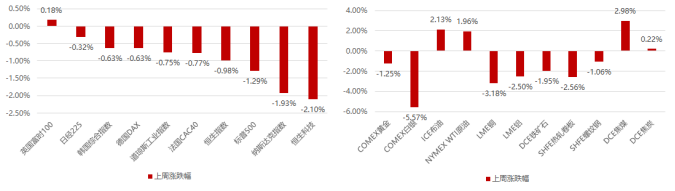

上周海外市场整体下跌,核心是美国多项经济数据表现强劲,加息预期再度升温,强势美元卷土重来,美元指数周线录得八连阳,创2005年以来最长的连涨纪录。非美货币集体下跌,亚洲多国释放信号,将采取行动阻止汇率进一步走低,“亚洲货币保卫战”号角吹响,在此背景下,全球市场迎来集体下跌。

美元指数上周继续上涨0.76%,由于加息预期再度转强,原油因供给持续收缩而继续上涨,煤炭因国内前期安全事件众多也明显影响供给而上涨,除原油和煤炭外的全球商品迎来集体下跌。

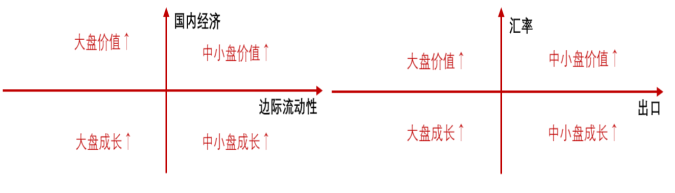

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。权益资产策略(一):

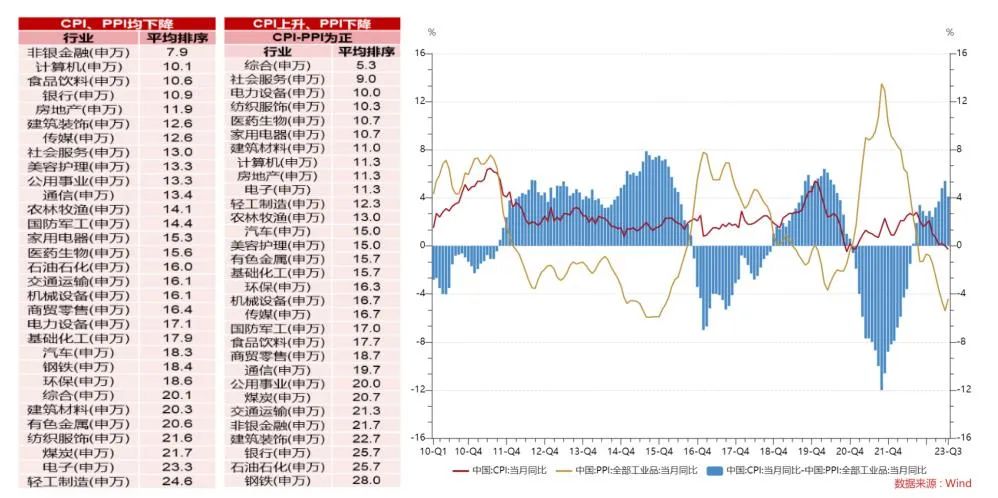

7月CPI环比回正、PPI同比降幅收窄,剪刀差有所收敛至4.4%。中期维度随着经济复苏逐步兑现,CPI有望拐头向上,届时CPI-PPI剪刀差会再度拉开,届时利润向下游传导,中期维度消费医药、顺周期制造等具备相对的比较优势。CPI、PPI均下降阶段(7次),体现当前经济较大的压力,因此稳经济相 关政策出台会较为频繁,因此金融+地产+基建会相对占优:非银金融、银行、房地产、建筑装饰往往涨幅居前;CPI上升、PPI下降阶段,如果CPI-PPI为正(3次),明显占优的行业是消费医药行业,前10位的行业中综合、社会服务、纺织服装、医药生物、家用电器均为下游消费股;该阶段表现最差的是上游周期钢铁、石油石化等。

展望后市,上周市场在美债利率再度走高的背景下再度走弱,核心是因为在市场信心孱弱的背景下增量资金匮乏,一旦北向资金大幅流出整体盘面下行压力较大,但我们一直强调市场真正底部往往出现在多数人开始绝望并且不相信政策能够扭转经济和市场的背景下,8月以来利好政策不断,但5周中4周下跌,说明这种情绪已经较为广泛的蔓延,而从当前市场阶段而言,政策的绝对底部早已出现,市场底部需要增量资金去夯实,但是资金流出的压力也在明显减小,所以当前位置不宜过度悲观,具体来看,1)北向资金:只是在当前中美利差持续走弱的背景下,外资仍在流出,但考虑到8月外资已经大幅流出,而央行再度调降外汇准备金率去稳定汇率,所以流出的动能大概率逐步趋弱;2)私募:仓位预计8月又下降至60%左右,离去年的低点55%空间有限;3)融资余额:从4月以来持续下降了近1000亿,融资新规下降至80%保证金从9月8日盘后开始执行;4)长线资金:除现阶段政策明显鼓励长期资金入市,正常情况下社保、保险、养老金等长线资金一般跟随通胀上行而增加权益敞口,而从当前情况来看CPI拐点在即;5)上市公司:大股东减持基本堵住、IPO、再融资的分流也在减缓,8月以来超过300家回购;所以仍然建议对当前市场保持信心,短期在外资主导边际资金的背景下,大盘价值相对承压,但一旦外资回流,或稳增长政策超预期,仍然判断优势会回到大盘价值,先金融及顺周期方向,带动指数上行修复市场情绪,活跃市场吸引场外资金入场,等待海外加息拐点的出现,科技成长方向随后再迎来显著向上机会。方向一:央行已经判断CPI、PPI在八月拐点向上,所以经济的自发企稳和政府的政策扶持会仍然会渐进式发生,中长期来看阶段性中弱美强的经济特征也难以持续较长时间,后续如果转向,大盘价值会因外资流入而继续占优,其中关注线下消费和出行链等有望持续超预期的板块;方向二:现阶段人工智能已从高位调整较多,且仍然大概率是长期主线,尤其是在经济阶段性不及预期的时刻,现阶段核心是去伪存真找到真正收益人工智能的方向;方向三:中报超预期的一些子行业,顺周期制造、线下消费及出行链等。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。