打开APP

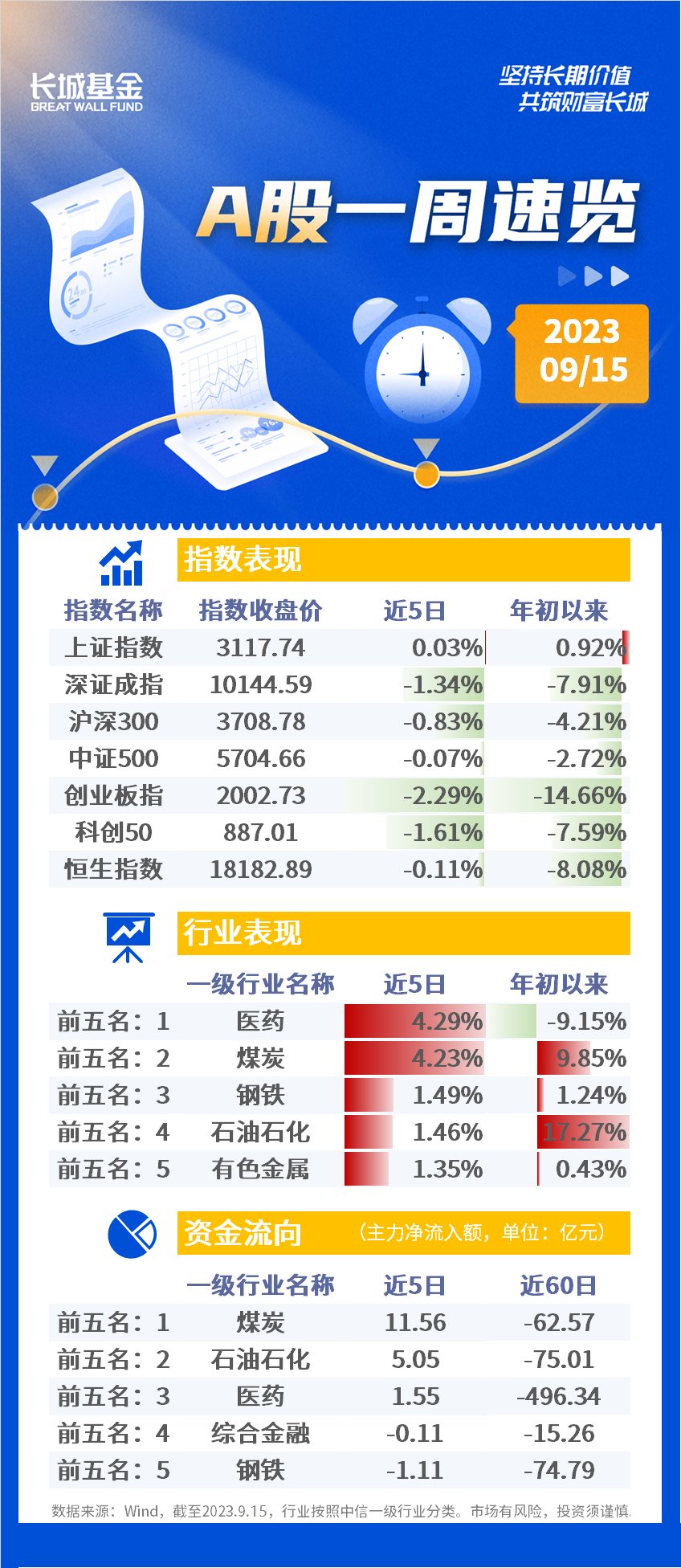

上周A股窄幅震荡,市场信心仍弱,交易规模走弱。上周一公布的社融数据高于预期,部分验证景气修复,短暂提振了市场情绪。后半周能源价格走高引发市场对海外通胀的忧虑,超预期的降准及国内8月宏观经济数据回暖挽回部分信心,行情或步入数据验证期。但存量市场格局下风格轮动,盘面走势分化,市场仍保持观望情绪。全周北向资金净流出152.07亿,压制A股表现。整体来看,全周上证指数收涨0.03%,深证成指收跌1.34%,创业板指收跌2.29%。

板块方面,上周煤炭、医药生物涨幅居前。由于OPEC减产、美国石油战略存油低位、全球需求复苏等因素,国际油价近期持续上涨,驱动煤炭、石化等传统能源板块上行。医药板块阶段性悲观情绪迎来修复,卫健委释放“反腐纠偏”积极信号,加之医药中报业绩呈现稳定增长趋势,医药生物有望触底回升。存量资金背景下,计算机、军工板块有所回调。

宏观方面,统计局上周公布的8月宏观经济数据高于预期。8月信贷新增1.36万亿,企业票据融资、居民短期贷款是主要的支撑。8月社会融资规模高于市场一致预期,同比正贡献主要来自政府债券、企业债券。M2增速回落,居民超额储蓄继续积累。居民超额储蓄的释放将是一个较为缓慢的过程,仍是值得资本市场重点关注的资金体量。8月社会消费品零售总额同比增长4.6%。从两年复合年化平均增速来看,餐饮、石油制品和金银珠宝有所回暖,家具类、建筑装潢等地产链相关消费仍然偏弱。

从货币政策端来看,由于9月仍是政府债券发行高峰,且宽信用政策力度或有加大,央行超预期降准0.25个百分点,释放中长期资金约5000亿元。中央积极投放中长期流动性,有利于缓解资金流出压力,维稳资金面。降准在经济数据之前一天公布,或部分体现了政策的主动性,呼应稳增长的导向,同时对汇率市场有正向激励作用。

总结来看,当前市场外资信心较弱,行情修复较慢的节奏或将延续。后续仍可关注政策出台落地、市场情绪和外资流动情况。

海外宏观方面,欧央行加息预计阶段见顶,全球股市回升。油价持续上涨,美国通胀和消费超预期。不过剔除油价看,美国核心CPI、核心PPI企稳,美联储加息预期有所下降。

策略配置角度,经济复苏短期关注需求修复、价格抬升的顺周期板块;中长期关注全球制造业向上受益的高端出口制造,包括机器人、汽车、船舶等。科技成长方向,关注AI产业趋势长期景气的数据要素、算力、C端应用、华为产业链等。

2023-09-18 08: 54

2023-09-17 10: 32

2023-09-16 14: 23

2023-09-15 22: 22

2023-09-15 15: 34

2023-09-15 10: 13