打开APP

今年以来,指数基金迎来大爆发,截至目前全市场已有近800只权益ETF,投资者该怎么选?ETF迎来了哪些变化?

华夏基金数量投资部执行总经理、基金经理徐猛先生在9月16日的雪球指数基金领袖峰会上,发表了《权益ETF迎来长期配置机遇》主题演讲。一起来看演讲实录:

过去五年国内权益ETF增速很大,去年增加了2000多亿,今年三个季度已经增加了近4000亿,明显是在加速。

数据来源:Wind,时间截止:2023/8/31

从产品来看,股票、权益ETF目前以宽基行业为主,从规模看,宽基和行业主题基本上是40%,从数量来看,行业主题多一点,宽基可能少一些,跨境指数也都有一些。

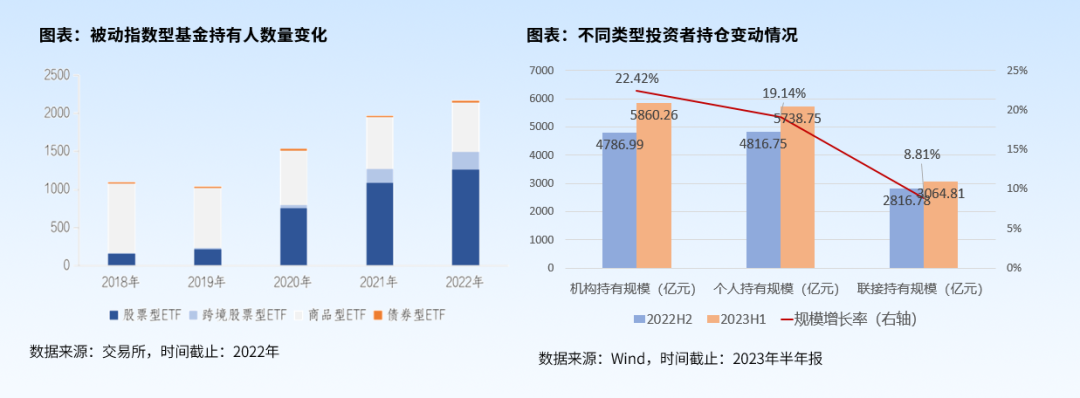

从投资者结构来看,以前ETF是以机构投资者为主,但是经过过去几年的快速发展,个人投资者加速配置ETF,从个人投资者和机构投资者的数据来看,基本上目前是一半对一半,个人投资者在过去几年行业主题快速发展的背景下,持有的规模也明显增加。

从产品类型上看,机构投资者更倾向于配置宽基,个人投资者配置高弹性的品种,像行业主题、跨境的品种相对来讲多一些。

从海外来看,以美国市场为例,在过去整个市场大牛市里,被动资产的规模在2021年超过了主动管理基金的规模,从全球整体来看基本上是这个情况。被动和主动基金的规模在美国市场,可能被动一度领先。

从比率来看,美国市场权益ETF占整个股票市值的比率大概是7.2%,A股权益ETF占A股总市值的比率为1.2%。从这个数据来看,未来A股ETF发展特别是股票ETF的发展可能还具备比较大的空间,当然这是简单和美国市场做的对比,和主动的规模做的对比。

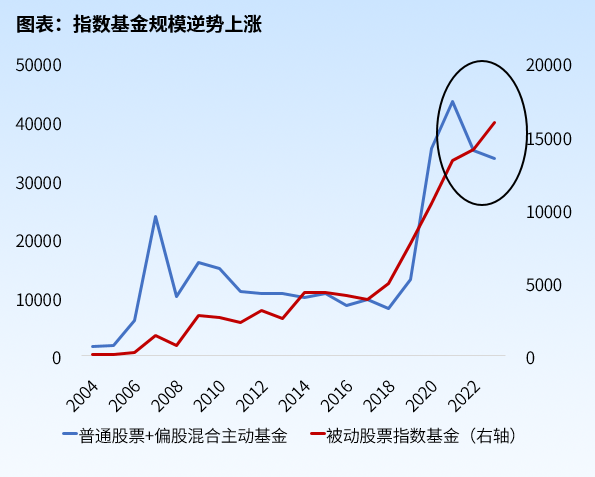

今年ETF加速流入,我们把被动投资和主动投资做了对比,主动基金在2021年高点之后的规模一直往下走,目前最新的规模应该是在3.5万亿。被动指数基金基本上在过去两年或是过去很多年一直向上,这个趋势在过去两三年内被动投资的规模在涨,而主动投资的规模在跌,这个剪刀差是我们非常重要的一点,也就是说在过去两三年,指数基金发展迅速,主动选股的规模回来得比较多,这是一个比较重要的数据。

数据来源:Wind,时间截止:2023/8/31、2023年半年报

从细分赛道看,芯片、医药被动投资也增加很多,主动的基本上处在资金流入很少的情况。

今年以来,特别是过去三四个月以来我们看权益ETF规模,每个月的资金流入都比2018年的每一个月都高,最近ETF的流入也达到了历史极值。

为什么有这个现象?

刚才雪球的王总说,现在股票的投资者开始买指数产品、开始买ETF,背后的逻辑就是个股加上指数的难度加大,我们做了一些统计,过去几年把股票上涨的个数和整个A股的流通股指数进行对比,从十年的角度来讲,只有30%的个股跑赢了全流通的市值,所以股票的投资者慢慢变成了基金的投资者。

从上证50和沪深300来看,同样验证了个股长期来看很难战胜指数。

主动基金的投资者在过去两年也慢慢变成了指数基金、ETF的投资者,从收益的角度来看,过去半年或是过去一年、过去两年主动基金的Alpha难度挺大,被动投资者相对来讲beta的收益还是比较确定。从超额收益进行对比,过去几年主动基金的超额效益比较小,或者说很难跑赢被动指数。

可以看出,这波ETF大规模的流入,很多股票、主动基金的投资者逐步的变成了ETF的投资者,这是在过去一年、过去两年比较大的趋势。

ETF帮投资者解决了哪些问题?

第一是解决了风格漂移的问题。ETF的投资买多少股票,买哪些股票都是根据指数来的,这块比较清晰、透明,基本不会偏离指数。ETF的仓位基本上是满仓,也是解决了资金效率的问题。过去一两年,特别是今年以来,很多机构都在重点发力ETF产品。ETF成为了投资者交易资产配置、财富管理的有效工具。

第二解决了可投资性和投资容量的问题。普通投资者在配置科创板、境外资产的时候,其实都有门槛的要求或是需要港股通、QDII的额度,不能直接配置股票,所以通过ETF产品就解决了这个可投资性的问题。这也是为什么今年以来科创50ETF和很多跨境ETF规模涨得比较多的原因,同样的2020年消费指数基金规模涨得比较多,有的消费型股票价格比较贵,通过ETF产品解决了门槛的问题。

对一些大的机构来说有投资容量的问题,ETF一般规模比较大、流动性比较好,很多机构在做配置的时候也方便做配置或是大进大出,这也是ETF的优势。

第三,ETF在阶段性的时候是能够获得比较好的收益,或是某些指数从长期来看也具备优势。以消费板块为例,即便过去若干年消费型主动基金业绩远超沪深300,但仍未能战胜800消费指数(数据来源:Wind、华夏基金,截止2023/8/31,指数历史业绩不预示未来表现)。

短期来看,今年到8月底跑得最好的指数就是动漫游戏指数,阶段性收益显著,为什么ETF的优势比较明显?一是ETF超额收益比较高;二是它的申购赎回是股票,在大额申购赎回的时候影响比较小。

ETF还有一个特点,ETF是追踪指数,有些个股能超过10%,指数如果是10%,ETF也能投10%。如果是龙头表现比较好的时候,这些龙头股配置比较大的指数,主动基金很难战胜。部分的ETF在阶段性的行情里能获取比较好的收益,这也是ETF发展好的原因。

这里是巴菲特讲的一句话,对于绝大多数没有时间研究上市公司基本面的中小投资者来说,成本低廉的指数基金可能是投资股市的最佳选择,甚至能够战胜大部分的机构投资者,这一点其实是很重要的。

当前整个A股市场跌了两年多,但我们还是要乐观一点,虽然市场波动比较大,有时候涨涨跌跌,但是站在中期、长期的角度,我们对于市场还是要有信心,股票ETF迎来了长期配置的机遇。

主要的逻辑有几个方面:

1、政策层面。一是稳增长的政策,包括货币政策、降息、降准,以及稳地产的政策还在推出,这部分的政策对于经济的企稳回升有比较好的预期。二是稳市场,7月下旬以来,利好政策频频出台,政治局会议提出“活跃资本市场”,同时减了印花税,减值也做了一些限制。在经济政策方面对于股票市场的稳信心、稳投资者的预期方面未来有企稳回升的态势,政策基本上已经确定了,我们觉得市场应该也快了,或者是市场已经在一个底部了。

2、过去几年市场表现不佳也受到美联储持续收紧的货币政策影响。目前美联储的货币政策应该迎来了拐点,有利于外资的流入和事前风险偏好的提升,这点也是比较重要的。

从长期来看,居民的资产配置向权益资产转移,我们看得到,虽然股票市场表现得一般,整个金融资产、基金管理行业,包括股票、债券、货币基金的规模在过去几年持续的增加,和居民的资产配置向金融资产转移的趋势是比较吻合的,大的前提就是房地产作为居民资产配置性价比在降低。长期无风险利率下行,这一点我们觉得也比较重要,对于股票市场的估值水平还是有比较好的支撑。

从市场位置来看,A股市场、港股市场的估值水平都是处在历史比较低的位置,和全球相比,也是在全球估值的洼地,很多投资者觉得估值洼地很多年了,也没怎么涨,但结合前面的政策,我们也能感觉出这次不一样,这一次资金面向股票市场、金融市场转移的趋势和以前不一样。

近期宽基ETF也出现了资金加速流入的现象,我们统计了上证50,像上证50、沪深300中证500、创业板的趋势都差不多。2018年市场的底部的时候,也是有一波宽基的大规模的流入,去年10月底这波反弹,也有一波宽基ETF流入。最近两三个月宽基ETF持续流入,我们觉得这是机构之间配置比较多,这也是暗示着这部分的抄底资金对于后面的市场可能会转变了态度。过去几次的统计分析来看,宽基ETF大额流入以后感觉都是市场的阶段性底部,这里大家可以作为参考。

虽然现在市场情绪和风险偏好还没有起来,但通过持续的市场政策的推进,从量变到质变,市场的信心有可能会逐步的恢复。从这点来看,A股市场、港股市场整体迎来长期的投资机遇。

风险层面,也有两点要关注:一是房地产复苏低于预期的风险,稳经济大部分是稳地产。二是地缘政治,这块的不确定性还是有的。

从具体ETF产品来看,最近关注度比较多的产品,包括上证50、科创50、芯片、恒生科技、新能源车、机器人、食品饮料ETF、创业板成长ETF、游戏ETF、双创ETF等等,我个人最看好的两个:

第一个是恒生科技指数ETF。互联网的平台企业像快手、阿里、美团、腾讯加新能源车造车新势力,从这个逻辑里我们能够看得出来,政府对于平台经济的政策反转,这是大的方向。经济企稳回升之后,互联网企业各项收入包括电商、游戏、广告、生活服务受益经济复苏,这是两个比较重要的逻辑。

具体的数据来看,港股科技板块业绩出现拐点,多加公司利润增速超预期。前面提到最看好指数,最看好的逻辑是业绩增速超预期,公司增长比较小或是负增长,今年半年报有60%的增长,这是看好指数最大的逻辑。

第二个指数是芯片指数,芯片指数的成分股都是硬科技的代表。短期看库存,库存周期处在比较好的景气有望反转的阶段,经济复苏之后,消费电子,买手机、买车的需求可能会增加。中期看创新,未来AI的浪潮可能会带动相关产业的景气度上行,长期我们看国产替代,特别是最近华为的手机出来以后,华为手机大部分的零配件都是国产,一旦手机上市销量比较好,会带动国产替代的提速,整个芯片的投资逻辑是景气度提升和国产替代的提速。

科创50ETF特别风险提示:本基金的基金资产主要投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有险,包括但不限于流动性风险、退市风险、股价波动风险。

T+0特别风险提示:恒生科技指数ETF为跨境ETF,实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。港股特别风险提示:本基金为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。

风险提示:1.本文所提及基金均为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和收益高于混合、债券与货币市场基金。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本文所提及基金均为指数基金,可能面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

2023-09-19 20: 21

2023-09-19 11: 31

2023-09-19 11: 07

2023-09-19 11: 07

2023-09-19 11: 07

2023-09-19 10: 52