打开APP

01

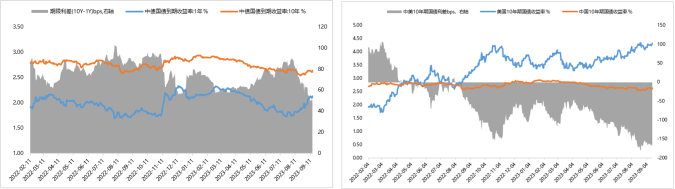

利率债

促消费、稳地产等“宽信用”政策的陆续推出,带动政策及增长预期的回暖,叠加止盈盘的抛售,债市短期内仍面临调整压力;若后续财政政策力度增强,政策合力有效推动“宽货币”向“宽信用”的传导,进而带动复苏预期进一步走强,会对债市继续形成较大压力。但我国经济复苏基础仍有待进一步加强,政策的效果仍有待进一步验证,基本面触底、情绪面波动加剧下,债市波动料将有所加大,调整中有一定的交易及配置机会。

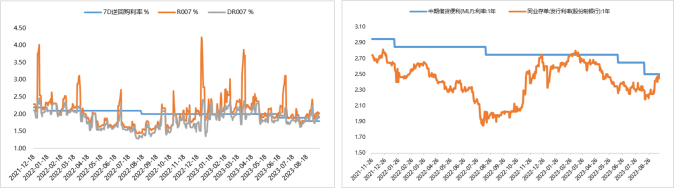

【来源:wind,招商资管】

【来源:wind,招商资管】

02

信用债

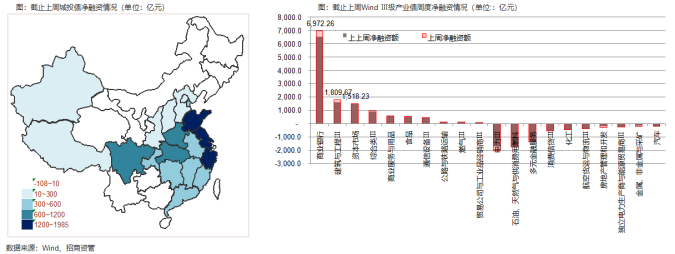

一级市场,上周利率上行放缓,债券一级有所回暖,城投债与产业债双双获得净融资。

截止上周,产业债净融资4966.70亿元(上上周4650.02亿元) 。净融资前三位的是商业银行、建筑与工程Ⅲ、资本市场金额分别为6972.26、1809.67、1518.23亿元。

二级市场,此前随着中央政治局会议定调下半年的经济工作,地产宽信用和地方债化解的预期升高,十年期国债短债突破2.6%,持续在2.6%下方徘徊。近期出口数据显示,经济面临的内外因素仍然复杂,下行压力仍大。8月末房地产调控组合政策出台,分别从降存量利率,降低首套、二套首付,改变首套房贷款认定等方面优化先有政策,整个配套组合出台超出市场预期。另外8月全国制造业PMI回升0.4PCT,达到49.7,短期经济数据有所回暖,十年期国债利率回升至2.6%附近,带动短期各类型信用债的估值回升。

海关数据显示,8月我国进出口3.59万亿元,同比下降2.5%,降幅较7月收窄5.8个百分点,环比增长3.9%,进出口方面表现出一定的韧性。房地产市场优化调控措施持续出台,一线城市部分热点项目销售超预期,引发投资者对于房地产配套组合拳效果的预期,十年期国债上周持续回升至2.66%附近。上周由于市场利率上行较快,投资者对于预期的反应过大,市场有所回调,上行幅度明显收窄。由于临近季末,央行在9月15日,宣布下调存款准备金率0.25%保障季末资金流动性合理充裕。但需持续关注近期相关促经济回暖,信心修复的相关政策的作用和高频经济数据的情况。短期理财产品破净率(4.1%)有所上升,提防短期利率快速反弹对产品净值的波动影响。

03

债券市场展望及资产配置策略

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

2023-09-21 16: 09

2023-09-21 16: 08

2023-09-21 16: 08

2023-09-21 16: 08

2023-09-21 16: 08

2023-09-21 16: 07