打开APP

1

资金面

央行上周公开市场操作净回笼11760亿元,其中开展7天逆回购4460亿元,执行利率为1.8%,14天逆回购到期16220亿元。本周预计回笼资金12160亿元,其中7天逆回购到期6660亿元,1个月国库现金定存到期500亿元,1年MLF到期5000亿元。

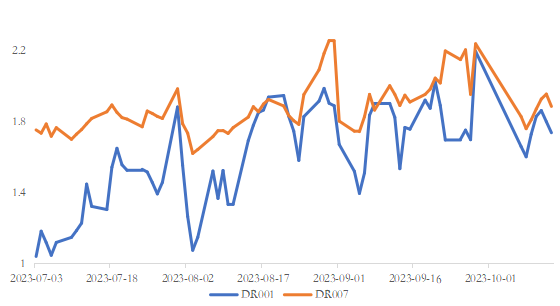

节后银行间资金面转松,质押式回购利率下降。10月13日DR001、DR007、DR014分别报收1.74%、1.88%、2.00%,较9月28日收盘分别变化-46bp、-35bp、-122bp。

节后银行间资金价格明显回落

数据来源:wind,数据统计区间为20230701-20231013

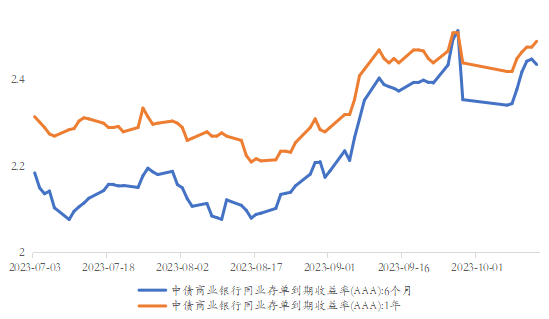

一方面,资金逐渐转为宽松,另一方面2.5%的MLF对存单价格有一定的锚定效应,上周同业存单价格先下后上但未突破2.5%。

国股同业存单价格先下后上

数据来源:wind,数据统计区间为20230701-20231013

2

现券市场

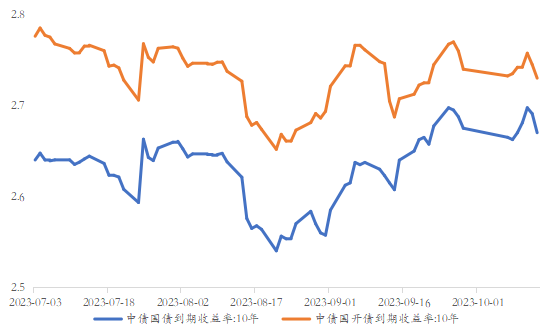

债市上周前四天震荡调整,周五在不及预期的数据和特别国债落空的消息影响下反弹。全周来看,10年期国债收益率从9月28日的2.6751%下行0.49bp至2.6702%;10年期国开债收益率从9月28日的2.74%下行0.98bp至2.7302%;国债期货T主力合约收盘价从101.785元下跌0.125元至周五101.66元。

10年利率债收益率先上后下

数据来源:wind,数据统计区间为20230701-20231013

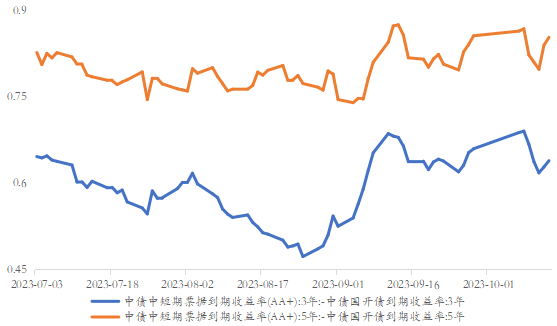

随着资金面的转松和权益市场的持续偏弱,理财、券商和基金等非银配置力量对信用债的需求依然旺盛,其中中短端信用债的买盘相对强势,节后3年内信用利差有所压缩,5年信用利差维持平稳。

中短端信用利差有所压缩

数据来源:wind,数据统计区间为20230701-20231013

3

可转债

上周沪深300跌0.71%,风格上来看成长和中小风格表现较好,红利指数表现较差,行业上来看汽车、教育、电子和半导体涨幅居前,餐饮旅游、能源设备、建筑和林木跌幅较大。

上周转债指数表现较差,溢价率进一步压缩,一方面主要因为A股情绪持续偏弱,另一方面也与节后纯债的调整有一定关系。整体上看,无论是A股还是转债,目前的估值水平具备较好的性价比,而且从一些前瞻性指标来看,经济基本面大概率已经触底,随着稳经济的政策继续推出,我们对未来转债市场的表现不悲观。

宏观和债市观点

宏观经济方面,9月PMI已经上行至50.2,社融数据整体偏强,PPI连续3个月见底回升,贝壳领先指标显示一线城市景气度提升,但是9月地产成交数据和双节消费数据又一般,三四线地产销售一般也显示出地产新政下的虹吸效应迹象。这说明经济预期向好的方向并未改变,只是政策见效的时间可能比市场预期的要长,或者说经济底部已经见到但是向上弹性可能不大。

从政策角度看,8月底以来地产放松为代表的一系列稳经济政策陆续出台,政府和市场也都在关注落地效果,假设效果不及预期,可能还会有增量政策,在目前阶段,债市对增量宽信用政策的担忧可能会持续存在。

从供给角度,国债、证金债、地方债和二永债的供给在未来1-2个月可能都会比较大,如果降准或其他方式对冲则冲击不大,如果流动性给的不够可能债市会有扰动。

综上,短期我们认为债市处于震荡偏弱格局,建议组合久期不宜太长,力争提升静态收益率吃票息为主。具体来看,信用债方面重点挖掘期限中性偏短的、政策支持有边际利好的中等评级城投债,利率债主要交易获利。

何时是比较好的介入时机?第一,考虑到人口增长趋缓、居民收入下降和信心不足以及提升杠杆的难度等长期问题没有解决,叠加外部环境的改善可能也是短期的,我们认为本轮经济的企稳反弹力度可能相对有限。第二,经历了去年四季度债市的负反馈带来的暴跌,今年理财、保险、基金等机构在流动性的管理上相对更稳健,而且本次政策放开的力度和去年底防疫+地产双放开的力度相对较弱。综上,在没有特别超预期的政策出台的情况下,我们认为本轮债市的调整量级应该小于去年四季度,应该属于中等级别调整。

按历史经验,中等级别调整一般持续2-3月,10年利率的调整幅度约20-30bp,再考虑到MLF的锚定效应,所以我们认为本轮债市的调整其实已经过去大半。再往后看,为了支持实体经济,存款利率和MLF均还有下调空间。另外,理财、保险等配置型机构缺资产的状况或会持续存在。所以,我们认为经过未来1、2个月对供给冲击、政策预期的消化,债市小幅震荡调整后可能将迎来系统性的配置机会。

2023-10-16 20: 24

2023-10-16 20: 24

2023-10-16 20: 24

2023-10-16 19: 00

2023-10-16 19: 00

2023-10-16 19: 00