打开APP

4.9%!经济数据成色如何?

市场热点聚焦

一、4.9%!三季度经济数据成色如何?

国家统计局10月18日上午公布中国三季度经济数据。中国前三季度GDP同比增长5.2%,其中三季度增长4.9%,预期4.5%。从环比看,三季度GDP增长1.3%,预期0.9%。中国9月规模以上工业增加值同比增4.5%,预期增4.4%,前值增4.5%。中国9月社会消费品零售总额同比增5.5%,预期4.9%,前值4.6%。中国前三季度固定资产投资同比增3.1%,预期增3.1%,前值增3.2%。9月份,全国城镇调查失业率为5.0%,预期5.2%,失业率比上月下降0.2个百分点。中国前三季度居民人均可支配收入29398元,比上年同期名义增长6.3%,扣除价格因素,实际增长5.9%。

点评:除了地产,三季度和9月经济数据全面超过市场预期。

工业生产和制造业投资加速回暖。9月工业增加值同比增长4.5%,与前值相同,但是去年9月基数显著抬高,因此两年平均增速来看,9月工业生产持续改善。9月制造业投资同比增速为7.9%(前值7.1%),增速仍处于上升通道之中。扣除地产投资,前三季度民间投资增长9.1%,民间制造投资活跃度逐步升温。分行业看,大多数制造业行业投资迈入复苏通道,电气机械、汽车制造、电子设备、专业设备行业投资增速较快。外需的回暖、全球半导体周期转而向上或将进一步助力制造业投资和工业生产回暖。

基建投资持续加力。在专项债加速发行推动下,9月基建投资同比增速达到6.8%(前值6.2%)。铁路投资成为基建投资加速的主力。前三季度基建增速8.6%,在去年高基数的背景下继续保持较快增长,成为稳经济的重要力量。随着地方政府化债加速进行,基建投资有望得到持续加码。

地产仍然是经济的拖累项。随着8月底地产政策调整陆续落地,9月地产开工、销售降幅明显收窄,但是仍然维持两位数负增长。三季度地产投资增速-11.5%,其中9月增速-11.2%,成为宏观经济最大的拖累项。未来或有更多高能级城市因城施策优化地产政策,地产销售面积有望温和修复,政策效力或将逐步显现。

居民消费意愿反弹。9月社零在较高基数下同比增长5.5%,连续两个月超预期。经济温和复苏,叠加9月中秋、国庆双节临近,促进9月消费的进一步回暖。9月城镇调查失业率进一步回落至5.0%,就业状况连续两个月好转,就业状况的好转能够带动居民收入预期的改善,进而推动居民消费意愿的反弹。三季度全国居民人均消费支出同比增速9.2%,比二季度加快0.8个百分点。去年四季度基数较低,今年四季度社零读数有望高增,但是消费复苏的持续性仍然有待检验。

总的来看,9月除地产外经济数据全面超过市场预期,外需和消费对经济的带动效应较为明显,经济企稳的态势已经基本确立。由于去年四季度经济数据基数较低,叠加今年四季度内外需改善趋势明显,今年前三季度5.2%的经济增速意味着全年完成“5%左右”的目标已基本没有悬念,上市公司盈利和营收预期将获得上调。预计未来政策仍将围绕地方政府化债、地产政策优化调整、活跃资本市场等经济运行中薄弱环节发力,促进经济全面好转。

市场指数走势

市场回顾

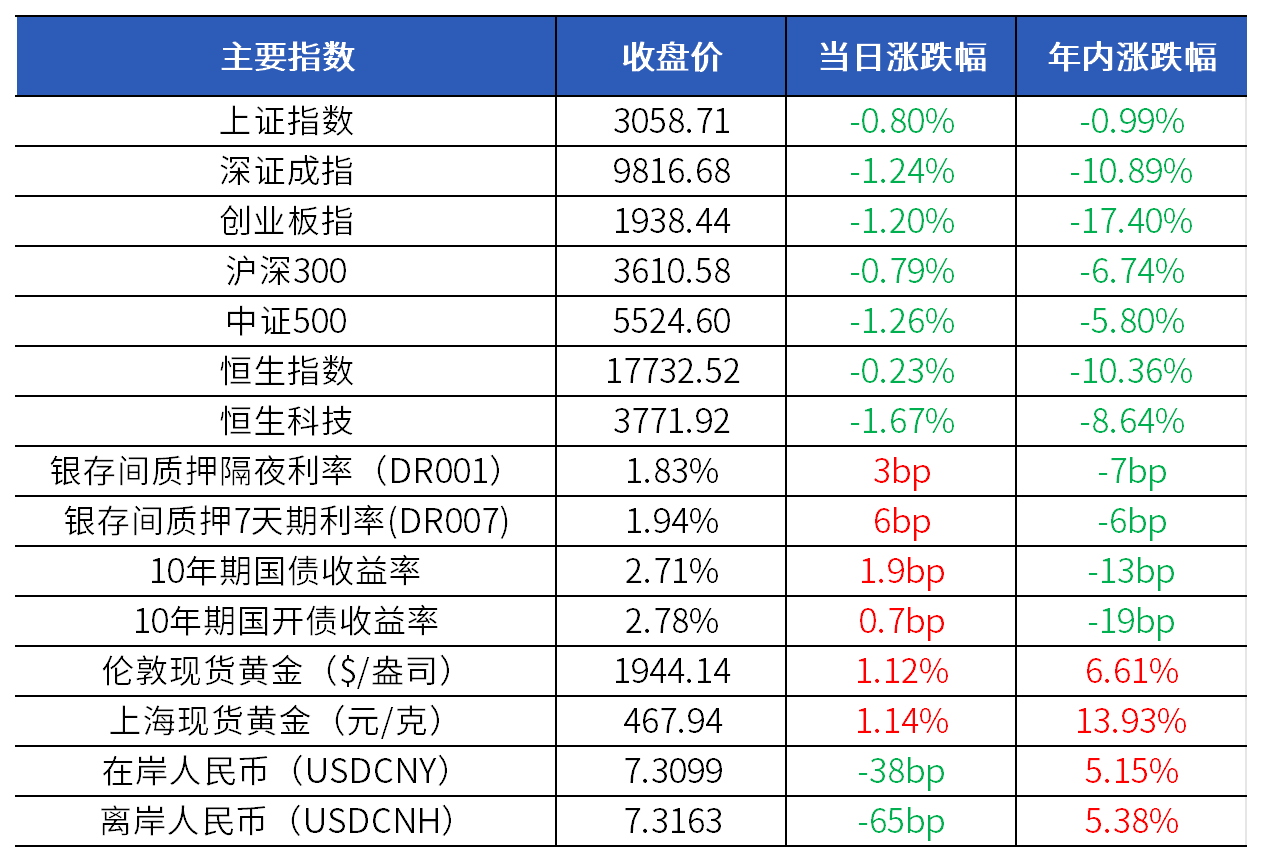

资金和固收市场:Wind数据显示,央行单日全口径净投放30亿元。资金面仍处于紧平衡状态,存单利率微涨。国债期货全线下跌,银行间市场利率债收益率普遍上行,10年期国债收益率站稳2.70%关口。受中国经济数据超预期好转、地方债供给加速等因素影响,债市持续承压,市场谨慎情绪短期内难以消除。

权益市场:

A股方面:A股震荡走低,沪指逼近年内低点,创业板指跌超1%刷新逾三年新低,市场下跌个股超4700只。医药行业整体调整,算力概念大跌,金融股近日频频异动“护盘”,华为概念股仍受资金青睐。市场成交额7672.2亿元,北向资金实际净卖出11.61亿元。

港股方面:港股震荡收跌,盘初一度跌近1%,此后短暂翻红。全日大市成交889亿港元,南向资金大幅净卖出43.27亿港元。科技股、医药股跌幅居前,能源业板块走强。

商品市场:现货金价飙升并创下一个多月以来的最高水平,地区紧张局势持续,避险需求推动金价走强,投资者也在密切关注今晚美联储主席鲍威尔的讲话。国际油价大幅上行,中国经济数据回暖,地缘冲突扩大的风险正在加剧,投资者担忧原油的供给受到限制。

外汇市场:人民币汇率日内一度升破7.30关口。中国经济数据表现良好,对人民币汇率构成支撑,人民币贬值压力短期得到缓解。后续市场焦点将转向鲍威尔的讲话内容,如果鲍威尔释放鸽派信号,则人民币外部压力将缓解。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-10-18 22: 34

2023-10-18 20: 27

2023-10-18 20: 27

2023-10-18 18: 29

2023-10-18 18: 28

2023-10-18 18: 28