打开APP

增发万亿国债,怎么看?怎么办?

市场热点聚焦

一、增发万亿国债,怎么看?怎么办?

10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。据财政部介绍,资金将重点用于八大方面:灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设。

点评:怎么看?三个非同寻常。

发行时机非同寻常。我国历史上共三次在年内增加发行国债(长期建设国债)、追加赤字,两次发行特别国债。今年并非特殊年份,在临近年底时增发国债意义非同寻常,近期发行特殊再融资债券、地方专项债额度提前下达、增发国债“三箭齐发”,积极的财政政策配合地方政府化债,有助于明年一季度就形成实物工作量,实现靠前发力的效果,统筹推动今明两年经济增速更快回升至合理水平。

发行方式非同寻常。此次增发国债作为特别国债管理,但是特别国债不计入财政赤字而本次增发计入财政赤字,既严格了财经纪律,又释放了中央政府负债率低的优势。同时发行债券募集到的资金全部转移到地方使用,同时地方政府又不需要还本付息,缓解了地方政府的债务压力,还有助于平衡中央和地方政府之间的财权、事权关系。

突破赤字率非同寻常。本次国债发行后,中央政府赤字率达到3.8%,为1994年分税制改革以来最高。当下已经是全年的收官时期,而且完成全年经济增长目标基本无悬念,在此时超常规突破赤字率,释放了强烈的政策信号,未来可能还有更多超常规政策出炉,起到稳定全社会信心的效果。

怎么办?利好权益,债市影响较为复杂。

对于权益资产来说,此前市场担忧未来政策力度减弱,影响了市场情绪。本次增发国债释放的政策信号基本消除了市场的担忧,并且进一步巩固明年和中期的增长逻辑,有利于市场风险偏好回升,基建、上游资源等板块将直接获益于国债的增发,食品饮料、汽车等领域也将间接受益。

对于债券市场来说,影响较为复杂:一方面增发国债短期内加大了资金面的压力,同时释放了较强的稳增长信号,经济企稳回升的动能也将进一步增强,对债市构成利空;另一方面,货币政策有望配合财政政策,央行有可能降准,或者采取其它超常规的举措以释放流动性,对债市构成利好。如果央行采取更多行动维稳资金面,将利好短端债券表现。

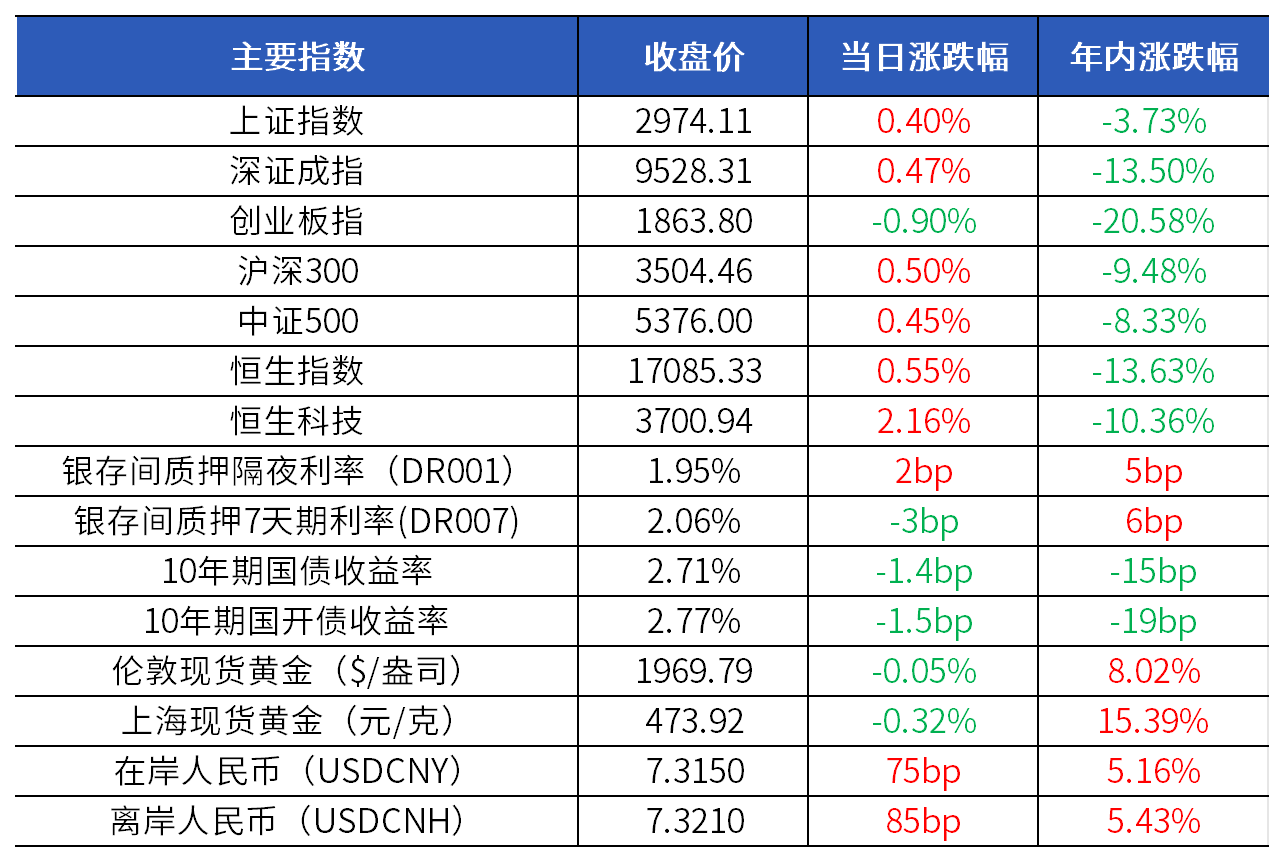

市场指数走势

市场回顾

资金和固收市场:Wind数据显示,央行单日净投放3950亿元。央行连续大额净投放,银行间市场资金面趋于宽松,税期临近尾声也减轻市场流动性压力,但是万亿国债的发行可能会对资金面造成扰动。国债期货先跌后涨,银行间市场利率债收益率普遍下行。资金面转为宽松、万亿国债增发消息利空出尽,同时市场预期央行可能会有额外宽松的政策出炉,债市今天由跌转涨。

权益市场:

A股方面:万亿国债利好刺激,沪指早盘一度涨逾1%,创业板指则出现调整。大基建爆发,水利建设、新型城镇化等方向领涨,算力概念依旧活跃,华为汽车概念走强,卫星导航概念上行,旅游股异动。国家数据局正式挂牌,数据要素概念走高。医美概念走弱,券商冲高回落。市场逾4000支个股上涨,北向资金先扬后抑,全天净卖出12.95亿元。

港股方面:恒指冲高回落。科技股领涨,造车新势力表现抢眼,电信股下挫领跌市场。全市场成交955亿港元。

商品市场:黄金窄幅震荡,地缘政治局势动荡,美债收益率从高位回落,金价受到逢低买盘和避险买盘的支撑。油价连续三个交易日下跌,美国原油库存出现大幅累积,令原油价格走低。

外汇市场:人民币汇率日内小幅贬值。美元指数呈现强势表现,人民币汇率仍面临外部压力。同时,股票市场情绪向好,对人民币构成部分支撑。万亿国债增发落地,对外汇市场影响相对温和。此外,投资者继续关注中国央行未来的货币政策动向。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-10-25 22: 16

2023-10-25 20: 16

2023-10-25 20: 16

2023-10-25 16: 38

2023-10-25 16: 37

2023-10-25 16: 37