打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

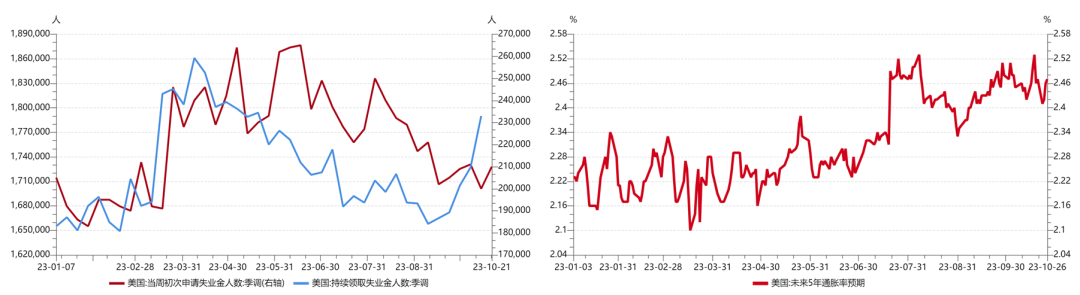

美国当周初请失业金人数有所反复,但劳动力市场仍整体呈现较强韧性。截至10月21日的一周,当周初请失业金人数21万,略高于预期(20.9)及前值(20万)。截至10月14日的一周,持续领取失业救济金人数179万,高于预期(172万)及前值(172.7万)。

【来源:wind,招商资管】

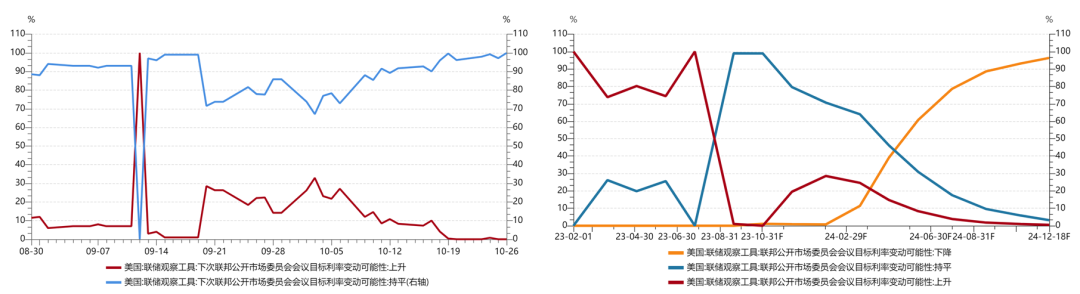

11月不加息已几乎无悬念。9月美国核心PCE物价指数同比3.68%,低于预期(3.7%)及前值(3.88%)。鉴于通胀虽有所下行,但依然高企,且处于距离政策目标较远的高位,地缘风险带来的能源、粮食类通胀风险仍未消除,在经济及就业仍具有较强韧性的基础上,长时间维持高利率观察相关数据走向,依然是美联储的政策选择。

【来源:wind,招商资管】

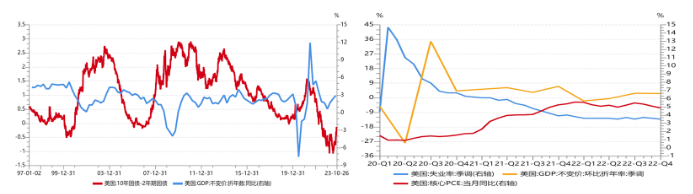

数据显示,美国经济在本轮加息周期下“软着陆”概率提升。美国第三季度GDP环比折年率4.9%,高于预期(4.2%)及前值(2.1%)。第三季度消费支出环比折年率4.0,远高于前值(0.8)。9月耐用品订单(除国防外)季调环比5.78%,远高于前值(-0.74%)。美国 Markit制造业PMI50,高于预期(49.5)及前值(49.8)。9月人均可支配收入折年数6.05万美元,前值(6.04万美元),个人消费支出18.85万亿美元,高于前值(18.73万亿美元)。但各方逐渐担心数据的真实性及持续性,而这也会成为后期影响市场情绪的重要因素。

【来源:wind,招商资管】

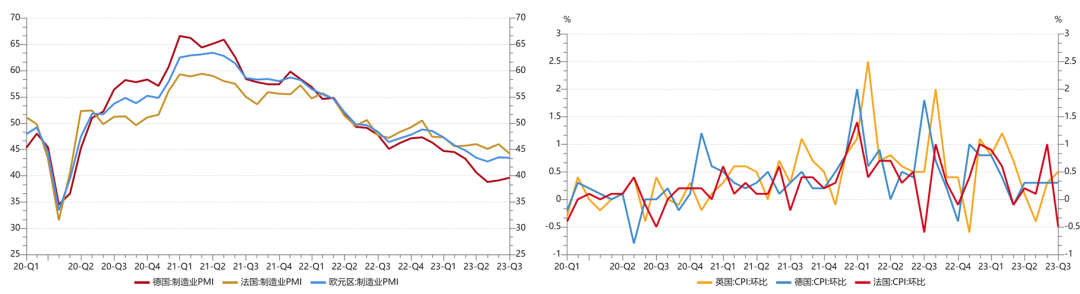

数据继续验证欧洲经济边际改善。德国10月ZEW经济景气指数-1.10,强于预期(-9.0)及前值(-11.40),10月制造业PMI40.7,高于前值(39.6),IFO景气指数86.9,高于前值(85.8)。欧元区ZEW经济景气指数2.3,亦好于预期(-8.0)及前值(-8.9)。

【来源:wind,招商资管】

经济边际好转、通胀压力仍存,欧央行政策选择大概率逐渐向美联储看齐。即暂停加息进一步观望。全球主要经济体加息周期均已步入尾声,政策焦点转向“高利率会维持多久”。考虑到欧元区政治经济体系的特殊性、对中东能源问题的敏感度更高,通胀对欧央行的掣肘更明显,经济虽边际有所改善,但基础仍弱,欧洲陷入“滞涨”的风险较美国更大。

【来源:wind,招商资管】

“

国内宏观

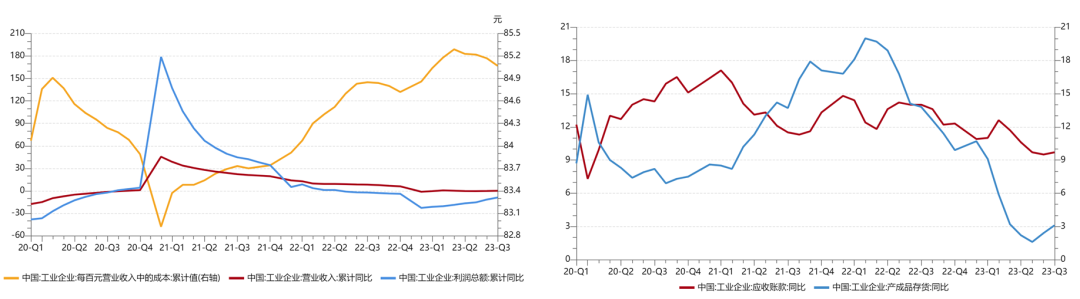

从企业经营数据来看,经济仍处于弱修复的进程。据统计局官网数据披露,1-9月,规模以上工业企业实现营业收入同比持平。但成本费用提升,对利润有一定的侵蚀,资产盈利能力仍有待进一步提升。1-9月,营业收入利润率5.62%,同比下降0.55个百分点。

其中,每百元营业收入中的成本为85.07元,同比增加0.30元;每百元营业收入中的费用为8.34元,同比增加0.28元。每百元资产实现的营业收入为80.1元,同比减少5.8元。盈利质量边际有所弱化。9月末,规模以上工业企业应收账款23.75万亿元,产成品存货周转天数为20.0天,同比增加1.2天;应收账款平均回收期为63.0天,同比增加5.9天。 经营业绩有待进一步提升,限制了企业进一步扩大融资的信心。

【来源:wind,招商资管】

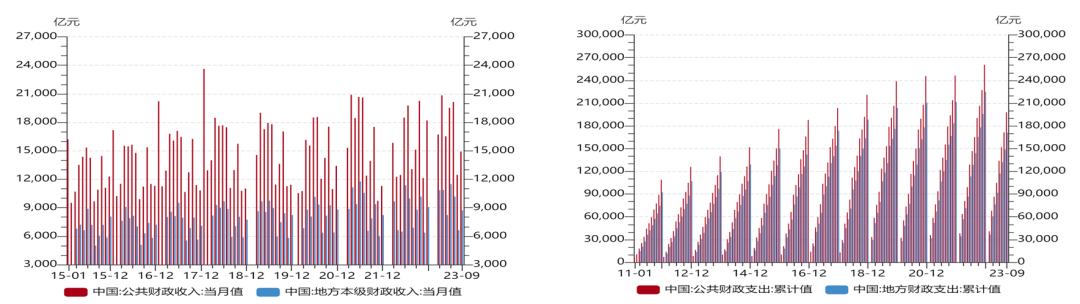

当前“宽信用”的空间仍在财政,尤其是中央政府。据财政部官网披露数据,1-9月累计,全国一般公共预算收入16.67万亿元,同比增长8.9%。其中,税收收入13.91万亿元,同比增长11.9%;非税收入2.76万亿元,同比下降4.1%。分中央和地方看,中央一般公共预算收入7.59万亿元,同比增长8.5%;地方一般公共预算本级收入9.08万亿元,同比增长9.1%。

1-9月累计,全国一般公共预算支出19.79万亿元,同比增长3.9%。分中央和地方看,中央一般公共预算本级支出2.67万亿元,同比增长6.6%;地方一般公共预算支出17.12万亿元,同比增长3.5%。1-9月累计,全国政府性基金预算收入3.87万亿元,同比下降15.7%。分中央和地方看,中央政府性基金预算收入0.3万亿元,同比下降7.9%;地方政府性基金预算本级收入3.56万亿元,同比下降16.3%,其中,国有土地使用权出让收入3.09亿元,同比下降19.8%。

【来源:wind,招商资管】

政策不断释放中央财政积极扩张的信号。10月24日,十四届全国人大常委会第六次会议表决通过了全国人民代表大会常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。中央财政将在今年四季度增发2023年国债1万亿元,作为特别国债管理。全国财政赤字将由3.88万亿元增加到4.88万亿元,预计赤字率由3%提高到3.8%左右。

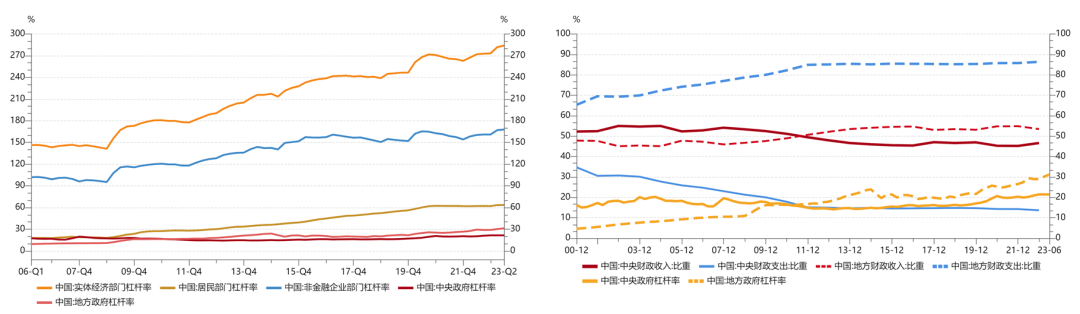

本次增发1万亿国债资金用途明确,围绕灾后恢复重建和提升防灾减灾救灾能力,突出补短板、强弱项,惠民生,整体提升我国抵御自然灾害的能力。具体包括灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀受灾地区等高标准农田建设八大方向。从各大部门的杠杆率来看,“中央政府加杠杆、国企及地方政府稳杠杆、居民去杠杆“,应该是本轮信用调整的方向。同时,货币政策配合财政宽信用,形成“财政为主、货币为辅”的政策组合。

【来源:wind,招商资管】

03

宏观展望

基本面各项经济数据显示触底,宏观政策全面加码稳增长,消费、地产、基建等领域,均逐步进入政策落地阶段,经济有望在政策的助力下,延续弱复苏的态势。

大类资产配置策略:

【来源:wind,招商资管】

2023-10-31 14: 20

2023-10-30 21: 47

2023-10-30 21: 46

2023-10-30 19: 50

2023-10-30 19: 50

2023-10-30 18: 23