打开APP

房地产政策利好不断

市场热点聚焦

一、房地产政策利好不断

11月24日,《广东省进一步提振和扩大消费若干措施》提出,稳定住房消费,扩大保障性住房供给,2023年新增筹建保障性租赁住房不少于22万套(间),支持刚性和改善性住房需求,推进城中村、老旧小区和农房改造。11月23日,人民银行上海总部、金融监管总局上海监管局等机构联合召开金融机构座谈会,要求一视同仁满足不同所有制房地产企业合理融资需求,支持房地产企业通过资本市场合理股权融资。11月22日,广东省广州市人大常委会发布《广州市城中村改造条例(草案修改稿)》,同日深圳降低二套首付比例,从此前的70%-80%下降至40%,并调整了普通住宅的标准。

点评:从11月房地产市场情况看,“11.17三部门座谈会”以来政策利好政策密集出台,房地产企业融资政策进一步放松,有助于降低居民购置期房的恐慌预期;各地区,特别是一线城市实质性地产支持政策出炉,有助于盘活置换需求;“三大工程”加速推进,或引入的增量购房需求,央行也将配套提供中长期低成本资金支持。值得注意的是,广州城中村规模较大,其改造情况对于全国而言具有示范效果。多项政策利好及预期下,本周A股、港股房地产板块整体表现强势,但是债券市场对“宽信用”担忧加剧。

二、高阶自动驾驶商业落地驶入快车道

近期工业和信息化部、公安部、住房和城乡建设部、交通运输部决定开展智能网联汽车准入和上路通行试点工作,发布《关于开展智能网联汽车准入和上路通行试点工作的通知》。《通知》在与国家法律、法规、规章相衔接的基础上,探索新型试点机制,引导高阶自动驾驶功能规范应用,是首部国家级智能网联汽车准入和上路通行试点工作结合的管理指导文件。

点评:国内对自动驾驶的政策不断深化:工信部于2018年3月开始发放自动驾驶路测牌照,2023年6月21日,工信部明确将启动智能网联汽车准入和上路通行试点,本次《通知》的发布将正式推进自动驾驶汽车上路通行试点,标志着我国自动驾驶立法和试点进入了新阶段。国内部分大城市立法和试点走得更为靠前:北京、广州、深圳已经允许L3级别的无人自动驾驶在固定区域内商业试运营,上海已经在推进针对L4级及以上的自动驾驶系统的地方专项立法。上述立法推进有望令智能汽车全产业链受益,同时智慧城市、数据安全等领域也有潜在的获益机会。

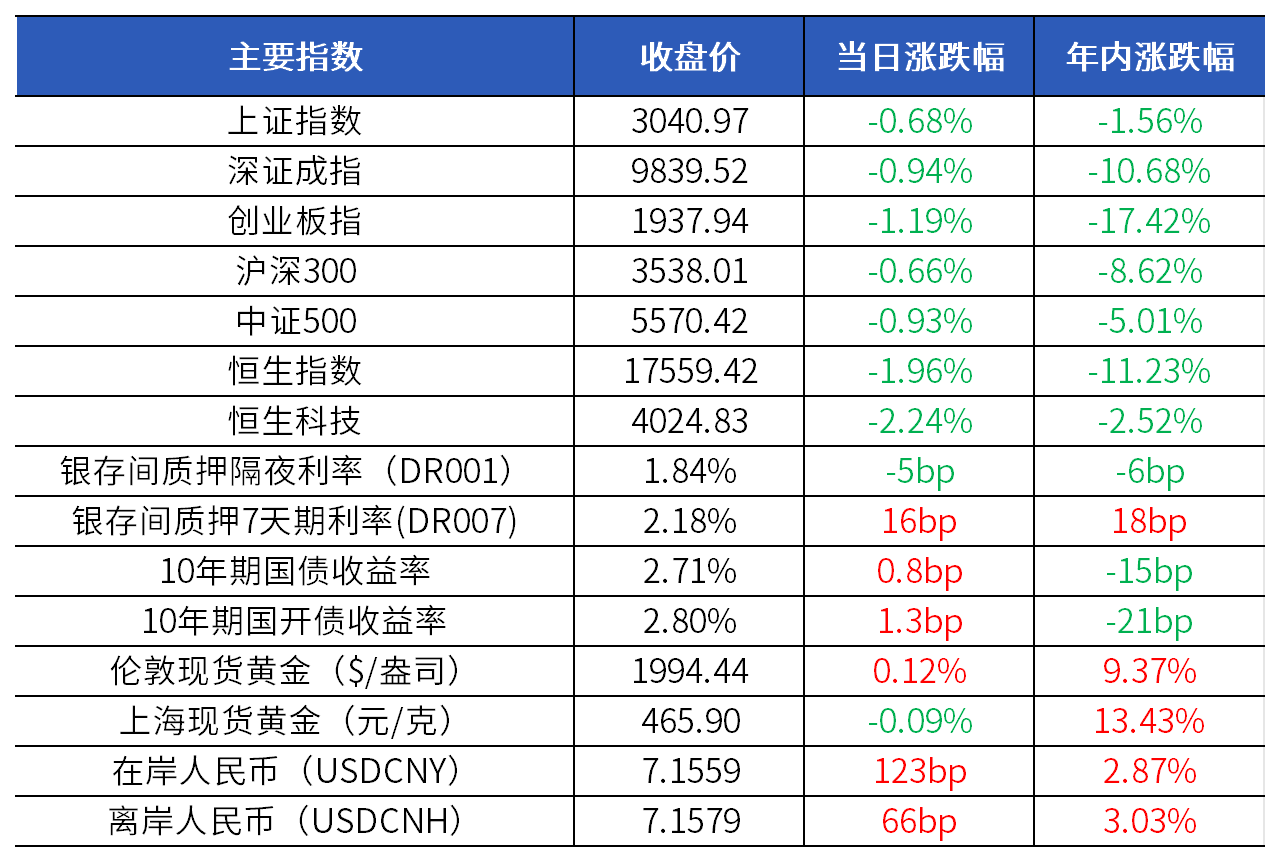

市场指数走势

市场回顾

资金和固收市场:Wind数据显示,央行单日净投放3120亿元。银行间市场隔夜资金供给平稳,跨月资金价格继续走高。国债期货收盘涨跌互现,银行间市场利率债收益率普遍上行。跨月资金和同业存单利率上行持续施压债市,包括楼市在内的“宽信用”举措逐渐发力,市场持续围绕政策变化博弈,短期内债市或仍承压。

权益市场:

A股方面:沪深两市三大指数震荡下行,北交所个股再度上演“独自狂欢”。盘面上,预制菜概念活跃,流感概念走强,养殖业、煤炭、商业连锁等板块涨幅居前,算力概念、软件服务、互联网、矿物制品等板块跌幅居前。A股全天成交8305.9亿元,环比略减,北向资金净卖出62亿元。

港股方面:港股三大指数尾盘均大跌超2%。盘面上,权重科技股集体表现低迷,市场承压明显,此前表现强势的内房股与物管股全线回调,汽车股全线下跌,汽车零售股、锂电池股等纷纷走低,手游股、家电股、体育用品股、啤酒股、餐饮股等消费概念股齐跌。

商品市场:现货金价持稳于1990美元/盎司上方,美元指数窄幅波动,短期内金价缺乏明显的方向。国际油价小幅上涨,OPEC+意外推迟会议令市场相信明年减产幅度将不及预期,同时欧元区11月PMI小幅回升令油价获得支撑。

外汇市场:人民币汇率围绕7.15附近窄幅波动。美元指数缺乏指引,技术面仍存在较大支撑,关注下周美国经济数据能否进一步强化美联储政策转向的预期。后续人民币汇率继续升值的空间将取决于美元指数的回落幅度以及中国稳增长政策发力的情况。

*资讯来源于wind和ifind

兴业银行财富管理部整理

2023-11-24 21: 08

2023-11-24 21: 08

2023-11-24 21: 08

2023-11-24 21: 08

2023-11-24 21: 07

2023-11-24 21: 07