风险提示与免责申明:

打开APP

01

国内权益市场

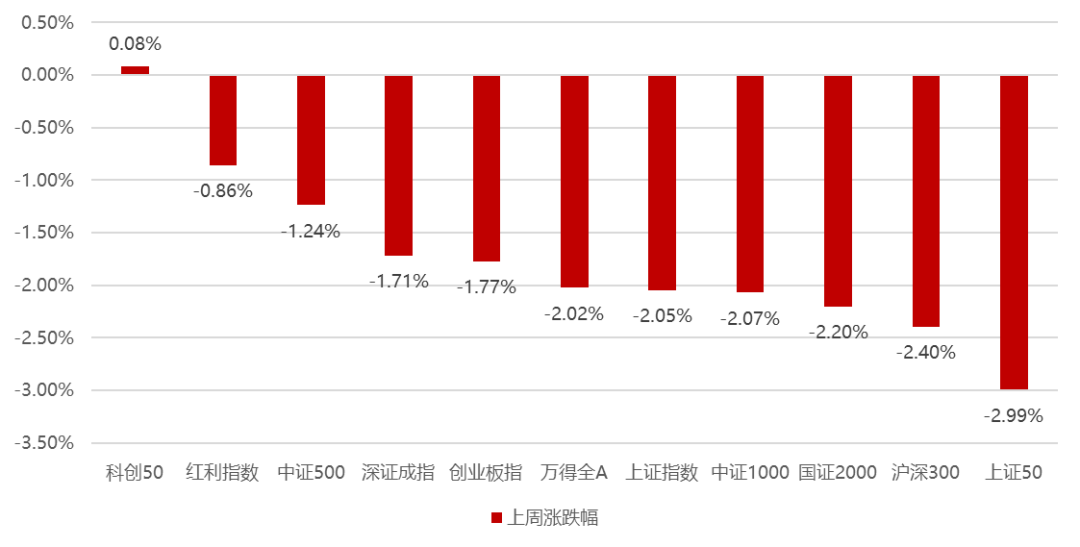

上周国内市场宽基指数多数下跌,中美关系再度出现一定程度的反复,上证跌破3000点,加剧了市场的负面情绪,外资这周仍然流出近60亿,主导外资占比高的上证50和沪深300在这周创出年内新低,市场对于明年的经济展望仍然处于极度悲观状态,临近年底市场资金面相对紧缺,市场结构性围绕科技板块演绎局部性机会,因此科技成长风格略好于受经济和外资压制的大盘价值,因此科创50、红利指数和中证500涨幅居前,上证50、沪深300、国证2000跌幅较大。

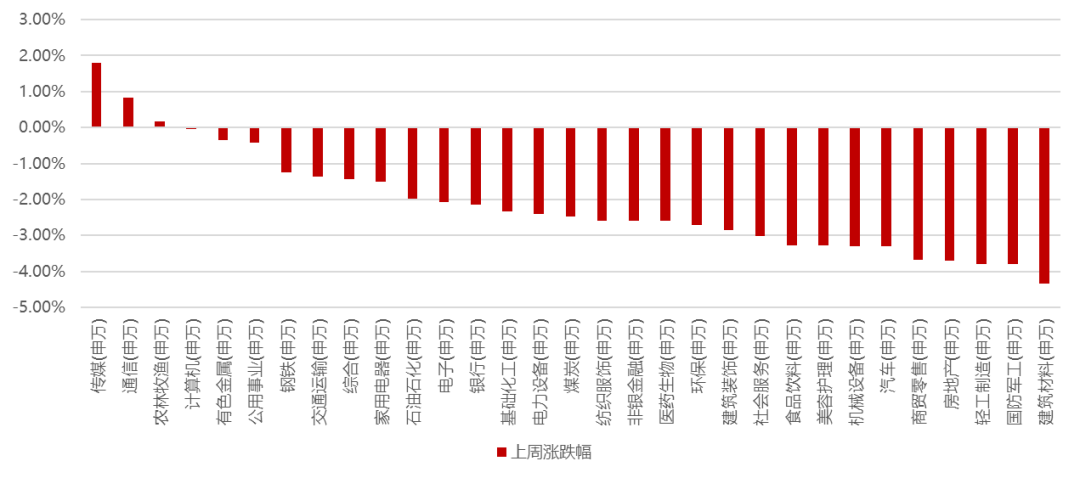

分行业看,1)受 Pika 1.0 的更新效果惊艳,模型更优,语义理解能力突出,带动整个视频游戏板块显著上涨;2)谷歌发布多模态大模型Gemini,可以理解视频,并且AMD发布AI芯片,引爆人工智能板块,特别是算力,带动TMT涨幅居前;3)因前期美债收益率持续走低,周初黄金创历史新高,使得这周整体有色金属跌幅较小;4)房地产年底供应显著增加,新房数据明确转弱,房地产产业链持续走弱;5)因军工中期调整迟迟未落地,市场担心后续订单不足;全周来看,传媒、通信、农林牧渔、计算机和有色金属涨幅居前;建筑材料、国防军工、轻工制造、房地产和商贸零售跌幅居前。

02

香港、海外权益及商品市场

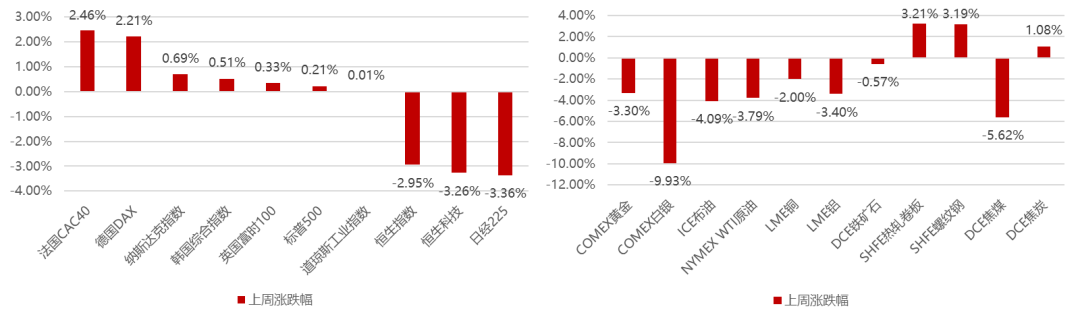

上周海外市场多数上涨,仅香港和日本大幅下跌,这周美国小非农数据低预期,但周五晚间大非农数据超预期,市场先按利空解读,但是随后更多的观点认为美联储正引导经济实现软着陆,意味着企业盈利更为稳定,能够维持相对平稳的盈利水平,即使美联储在某种程度上收紧政策,但也是为了实现经济的软着陆,而非过度紧缩,因此欧美市场整体保持相对强劲。

美元指数这周上涨0.78%,贵金属、原油及工业金属整体下跌,国内黑色系连续上涨后这周小幅涨跌互现。

03

权益市场展望及资产策略

从经济增长角度看:

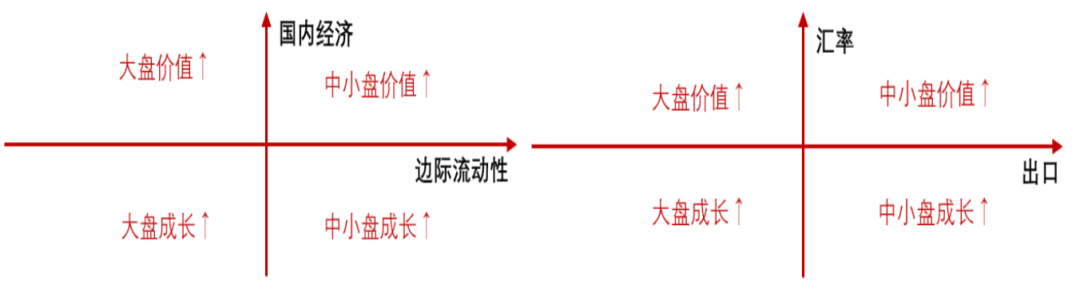

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

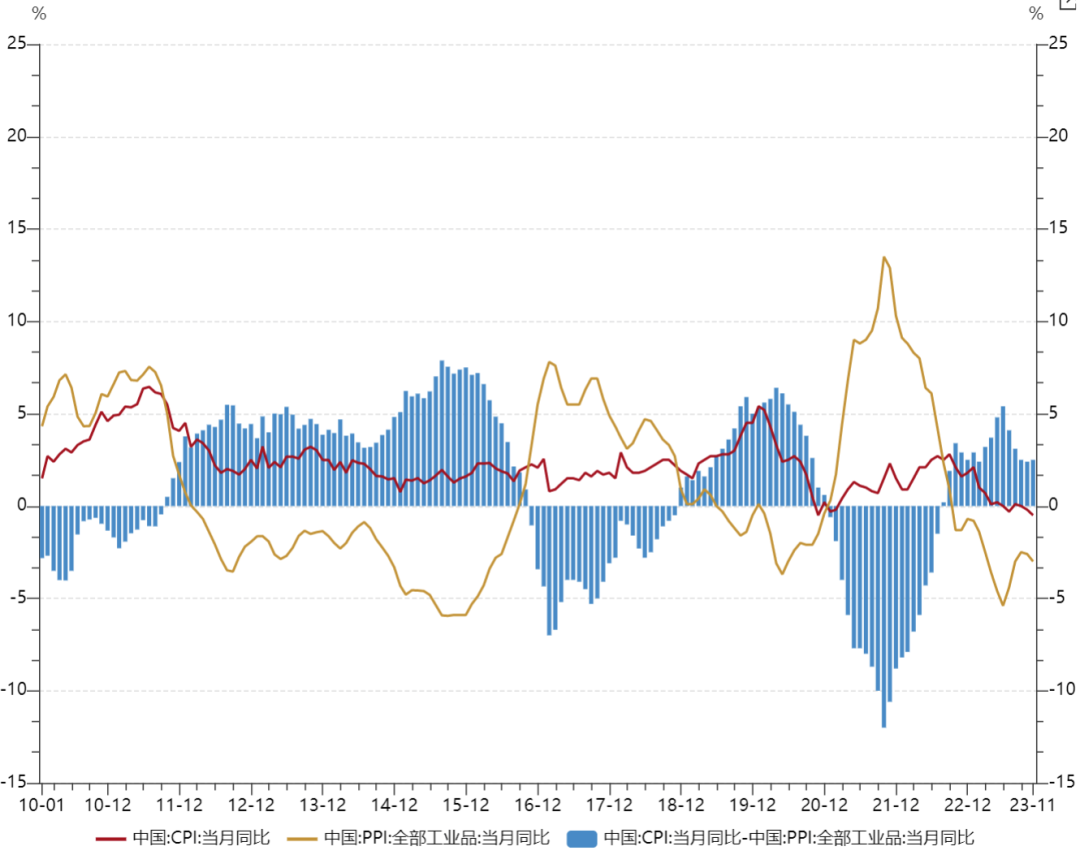

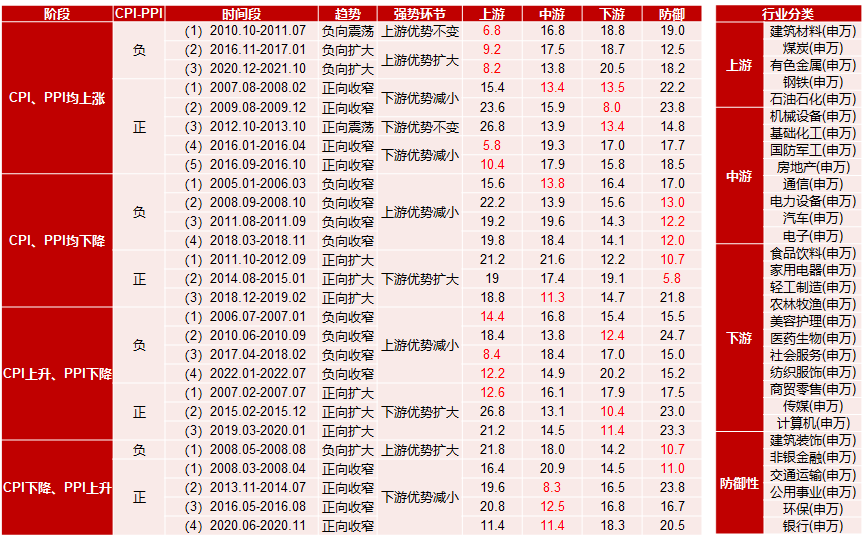

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

11月CPI、PPI均略低于预期,剪刀差小幅扩张至2.5%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。

权益资产策略(二):

上证50、沪深300等外资持仓比例相对较高的指数创今年新低,说明当前市场疲弱的核心掣肘还是在外资的持续性流出,而市场之所以被外资主导的原因在于当前存量市场没有增量资金:

1)公募基金新发差叠加年底赎回、保净值等诉求减仓;2)长线资金的入场节奏较慢;3)市场缺乏核心主线,活跃资金在小盘概念股中游走,形成虹吸效应;4)当前高频经济数据较差,一致预期明年经济仍然会较差;

但展望后市,下半年政治局会议以来较多的强力政策已经出台,效果和信心的积累均需要一定的时间,而当前的预期及市场显然是处于超调的状态,特别是大小盘风格的极端分化也走到了类似21年2月的镜像情况,虽然当前难以判断风格的转化的确定时点,但是大盘价值股的胜率和赔率仍然快速累计,未来经济数据好转、北向资金的转向、长线资金切实入场等因素发生都可能成为导火索,而值得注意的是这三个因素对应的方向都是大盘价值;

所以24年建议在看好的方向上去选上证50和沪深300中的标的。近期已经看到一些积极的信号包括汇金增持ETF、国寿合资成立500亿私募、国新投资宣布增持中证国新央企科技类指数基金等,因此继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望借机转换为大盘价值将显著占优;2)如果经济仍然疲弱,而美债收益率持续下行,则中小盘成长将仍可能继续占优。

风险提示与免责申明:

2023-12-14 09: 23

2023-12-14 09: 23

2023-12-14 08: 38

2023-12-13 20: 47

2023-12-13 17: 00

2023-12-13 15: 31