打开APP

核心观点:

上周收益率明显下行,其中国债下行2-7BP,国开下行0-6BP,信用下行2-9BP。国债表现强于国开,信用表现强于利率,利率品种30年国债表现最强,收益率创历史新低,信用品种3年表现最强。上周市场的主要驱动因素是存款利率的下调,带动对政策利率下调的预期。

策略信号方面,债基的久期中位数由2.77降至2.41,位于过去五年57%分位数。短期/长期利率引导模型为看多,汇率引导模型、商品引导模型为看空,自动驾驶模型推荐2.15Y的杠杆后久期。

展望本周,负债成本下调和货币政策宽松的逻辑还在,在明年年初信贷预期偏弱和早配置早收益想法下,市场可能继续走抢跑行情,即使本周的跨年资金紧张或也难以改变这种预期,本周收益率或继续下行。

一、主要数据与事件

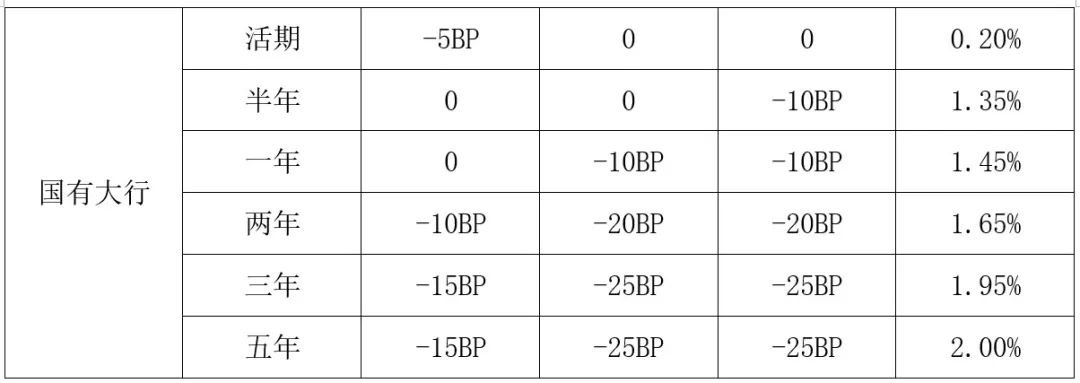

1、大行年内第三次下调存款利率

12月21日,工行发布下调存款利率通知,其中3个月、6个月、一年期定期存款挂牌利率下调0.1个百分点;两年期定期存款挂牌利率下调0.2个百分点;三年期、五年期定期存款挂牌利率下调0.25个百分点。

此次是大行年内第三次下调存款利率,前两次分别是6月8日和9月1日,此次利率下调幅度同9月份相当,大于6月份的下调。

理论上,根据2022年4月建立的存款利率市场化调整机制,自律机制成员银行参考10年期国债收益率和1年期贷款市场报价利率(LPR),合理调整存款利率水平,比如9月1日的调整是由于8月15日降息所带动的。但实际上,存款利率也可能体现了政策意图,如6月8日的调整与前一次(2022年9月15日)调整期间10年国债和LPR并无明显变化,而存款利率调整之后的6月13日、15日、20日OMO、MLF、LPR利率均下调了10BP。此次存款利率的下调也带动了市场对于明年初央行降息的预期。

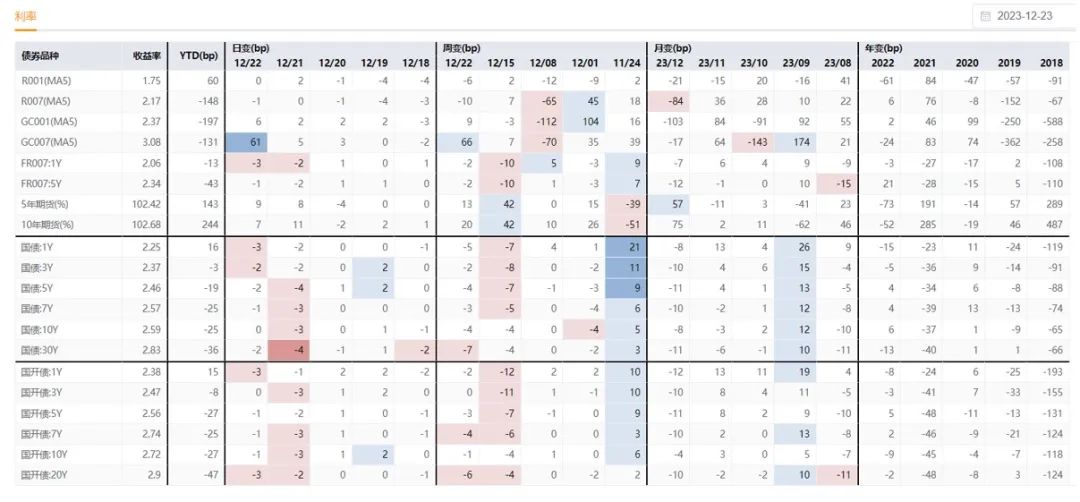

二、债券市场表现

全周收益率明显下行,其中国债下行2-7BP,国开下行0-6BP,信用下行2-9BP。国债表现强于国开,信用表现强于利率,利率品种30年国债表现最强,收益率创历史新低,信用品种3年表现最强。周一央行净投放1240亿,资金维持均衡,权益市场明显下跌,债券收益率小幅下行0-1BP。周二央行净回笼630亿,跨年资金偏紧,股市小幅上涨,收益率小幅上行0-2BP。周三央行净投放200亿,LPR维持不变,全天收益率变化不大。周四央行净投放1590亿,股市上涨,早盘债市偏弱,午盘后受存款利率下调传闻带动,收益率明显下行,全天收益率下行2-4BP。周五央行净投放2810亿,隔夜资金略有转松,债市继续延续昨日较好的情绪,收益率再次下行1-3BP。

图1:利率市场表现

图2:信用市场表现

三、利差变动

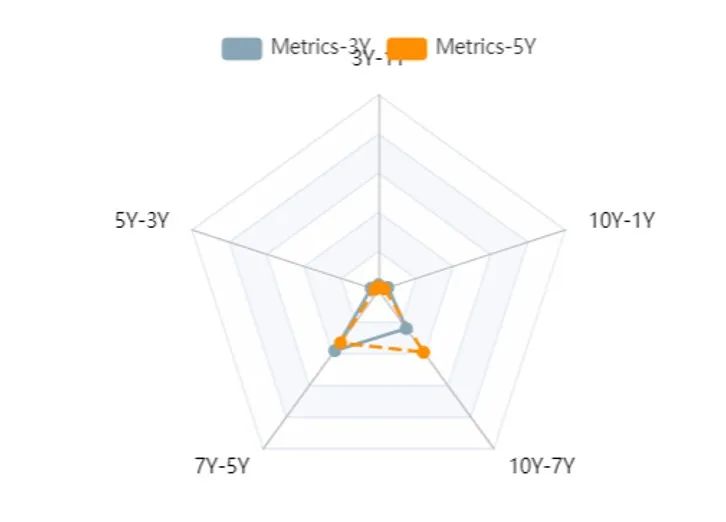

期限利差方面,上周曲线变化不大,当前曲线较平,其中3Y-1Y、5Y-3Y、10Y-1Y在近五年分位数5%以内。

图3:国开债期限利差分位数(近3年或5年)

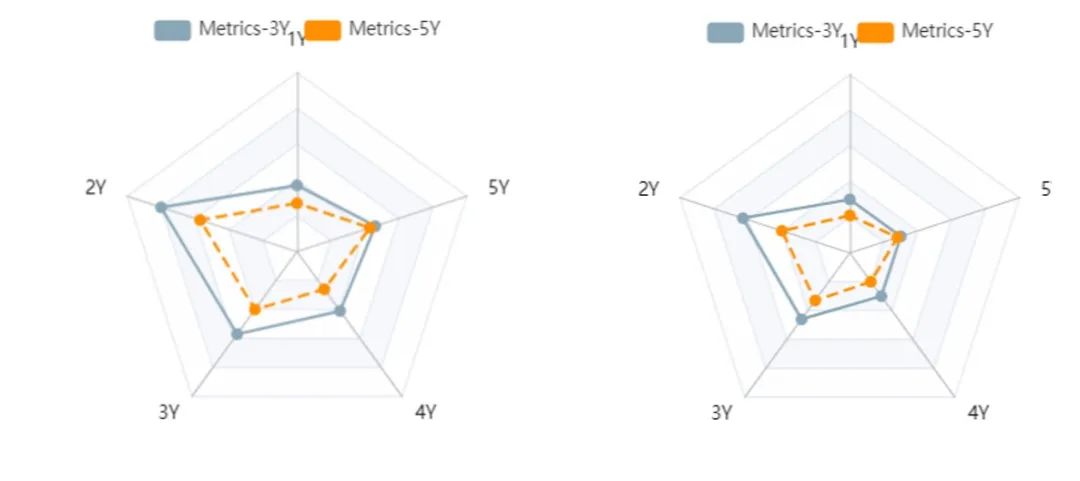

信用利差方面,上周信用利差压缩1-9BP,3年期限压缩最多。目前AAA信用利差分位数略高于AA+,1Y和4Y在近五年20-30%分位数,2Y、3Y和5Y在近五年40-50%分位数。

图4:AAA及AA+信用利差分位

图5:隐含税率

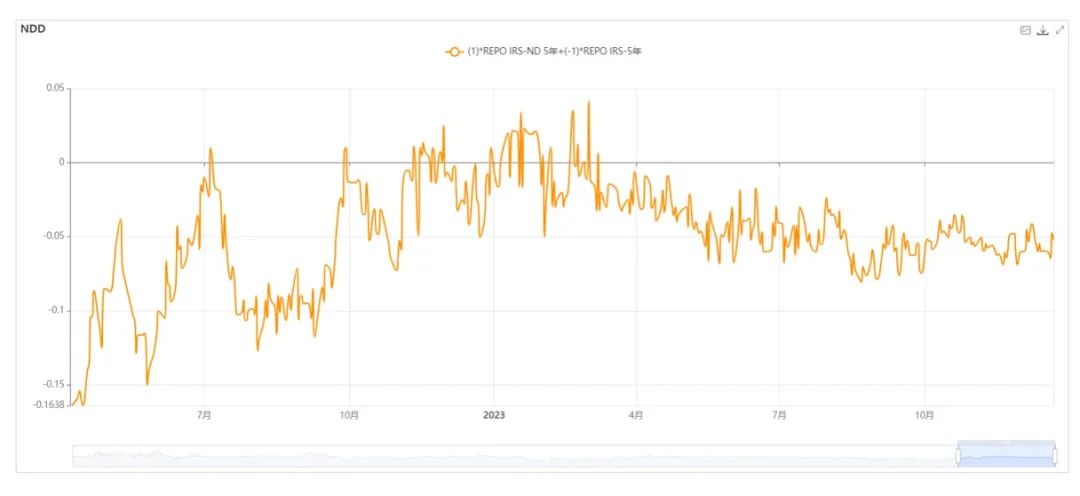

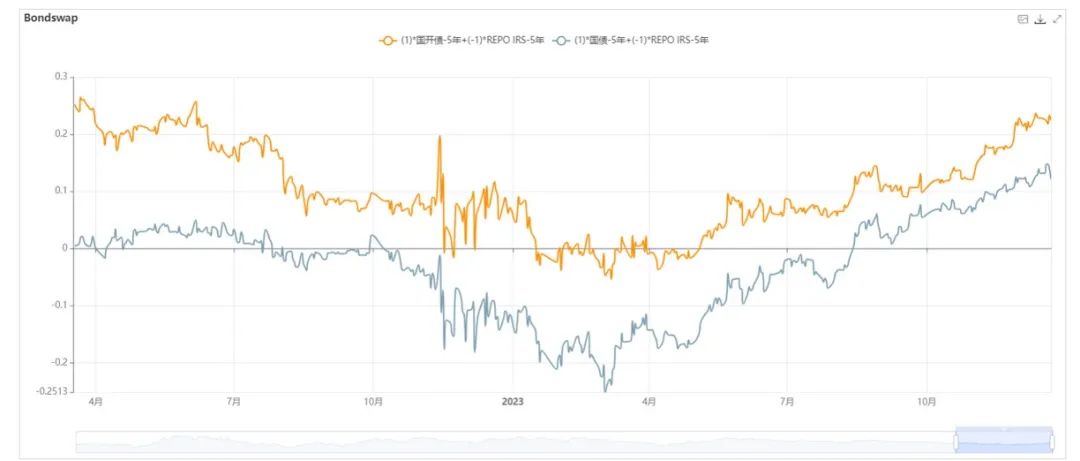

衍生品方面,NDD收在-0.05,上行1BP,处在过去五年62%分位数。Bondswap较前一周变化不大,在过去5Y的36%分位数,不过处于近一年的高位。

图6:NDD 5Y

图7:国开/国债Bondswap

四、策略信号

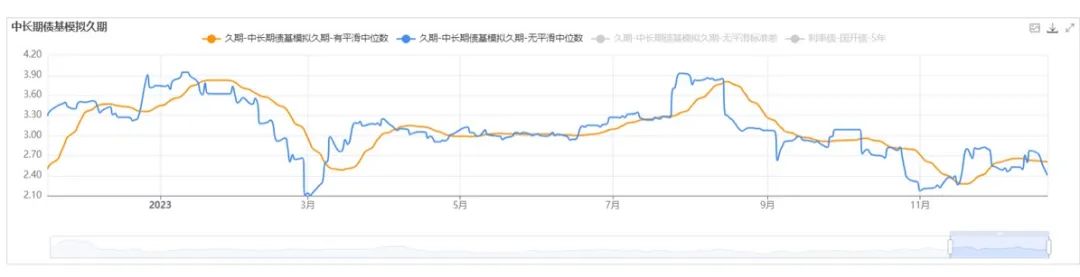

中长期债基久期中位数较前周有所回落,无平滑中位数由2.77降至2.41,位于过去五年57%分位数。

图8:市场久期中位数水平

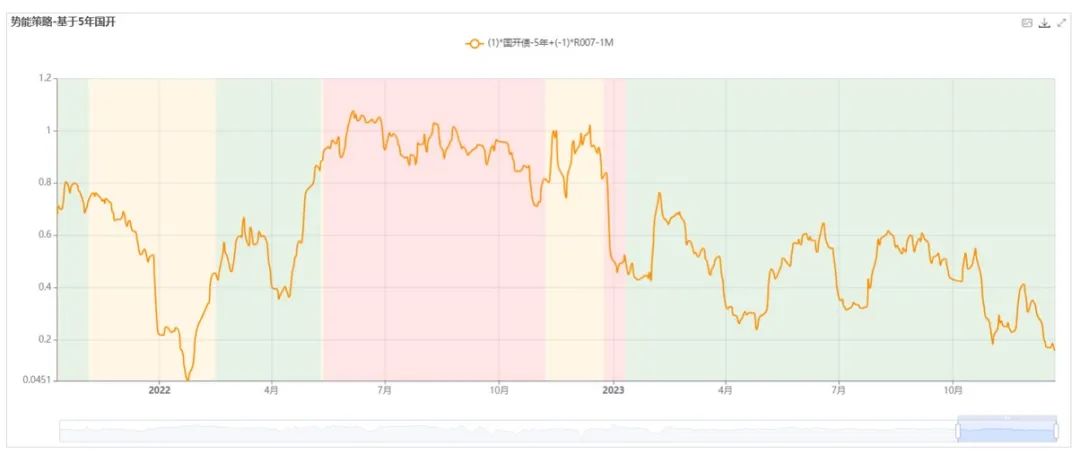

势能水平较前周回落1BP,当前位于历史1%分位数,主要是R007处于相对高位。

图9:势能水平

动能角度来看,短期利率引导模型、长期利率引导模型为看多,汇率引导模型、商品引导模型为看空。自动驾驶模型推荐2.15Y的杠杆后久期。

图10:利率引导模型(短期-10Y国开)

图11:利率引导模型(长期-10Y国开

图12:汇率引导策略

图13:商品引导策略

图14:自动驾驶

五、本周关注

1、周日(12.31)中国12月官方PMI

2、跨年资金状况

数据来源wind,浙商基金,截至2023年12月24日

滑动查看完整风险提示

2023-12-27 15: 12

2023-12-27 15: 11

2023-12-27 15: 11

2023-12-27 15: 10

2023-12-27 15: 09

2023-12-27 14: 35