风险提示与免责申明:

打开APP

01

国内权益市场

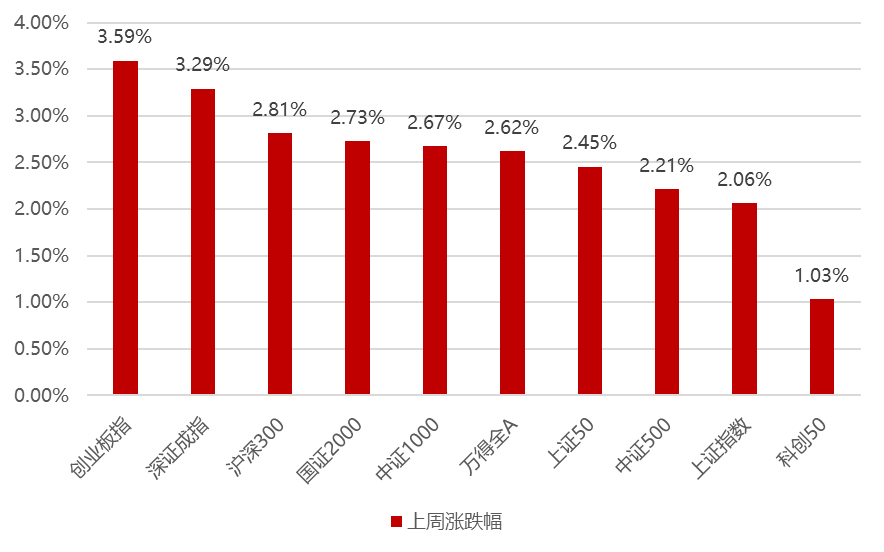

上周国内市场宽基指数整体大幅上涨,核心是得益于资金面的显著改善,海外因降息预期显著提升而大幅回流,三天净流入186亿,而国内资金正通过ETF大幅流入市场,同时长期资金以及产业资本也在有序入场,在此背景下成交量放大至9000亿左右,大小盘轮番活跃,这周风格上相对均衡,创业板指、深证成指、沪深300涨幅居前,科创50、上证指数、中证500涨幅落后。

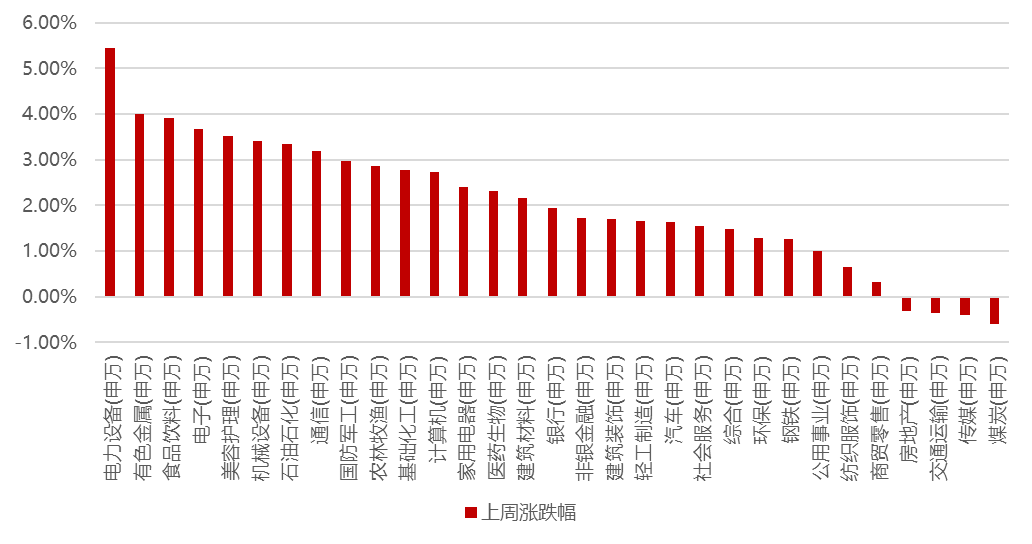

分行业看,1)因十四五规划实施的中期评估报告中4项滞后中有3项跟环保能源相关,强化了节能减排的政策预期,同时临近年底在板块大幅下跌后有部分机构的仓位进行回补,导致电力设备领涨,锂电板块跟随反弹,带动有色金属板块也表现强劲;2)同电力设备一样超跌反弹的逻辑演绎,食品饮料和美容护理也涨幅居前;3)MR板块受华为MR的消息刺激,叠加受我国进口荷兰光刻机设备消息刺激半导体也大幅上涨,整体带动电子板块表现较好;4)传媒板块继续受《网络游戏管理办法(草案征求意见稿)》余波影响而下跌;5)因市场风险偏好的提升,前期强势的防御性高股息板块迎来调整,煤炭、交运跌幅居前;全周来看,电力设备、有色金属、食品饮料、电子和美容护理涨幅居前;煤炭、传媒、交通运输、房地产和商贸零售跌幅居前。

02

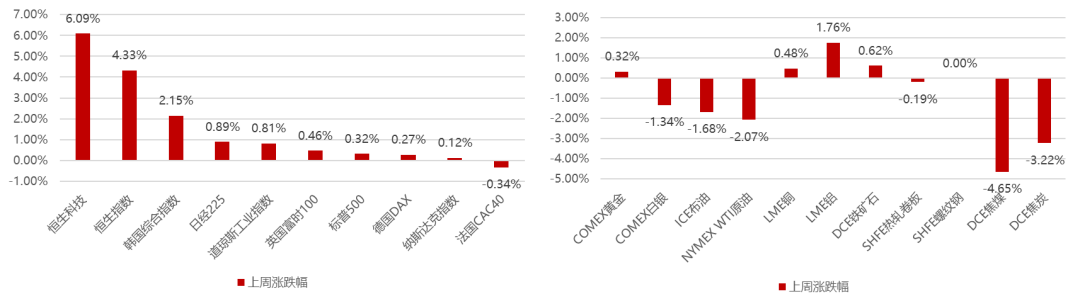

香港、海外权益及商品市场

03

权益市场展望及资产策略

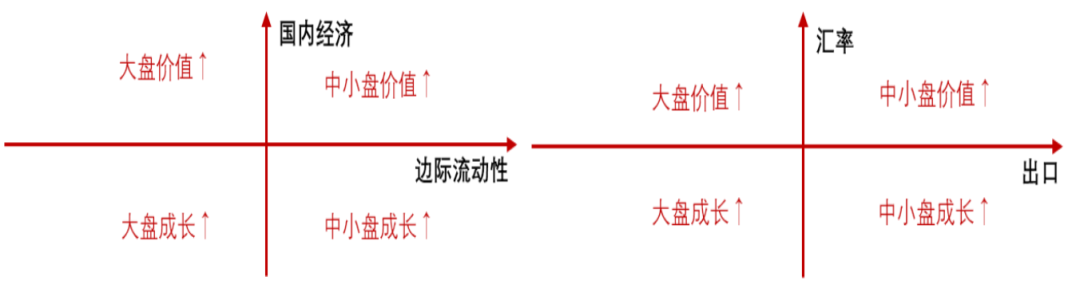

从经济增长角度看:

短期经济低于预期,叠加CPI低于预期,市场再度担忧经济复苏强度,同时人民币汇率再度破7,经济正相关的大盘价值短期仍然承压,但随着后续经济的自发企稳以及政策对于预期的修正,以及后续如果外资回流,届时大盘价值会重新占优。

权益资产策略(一):

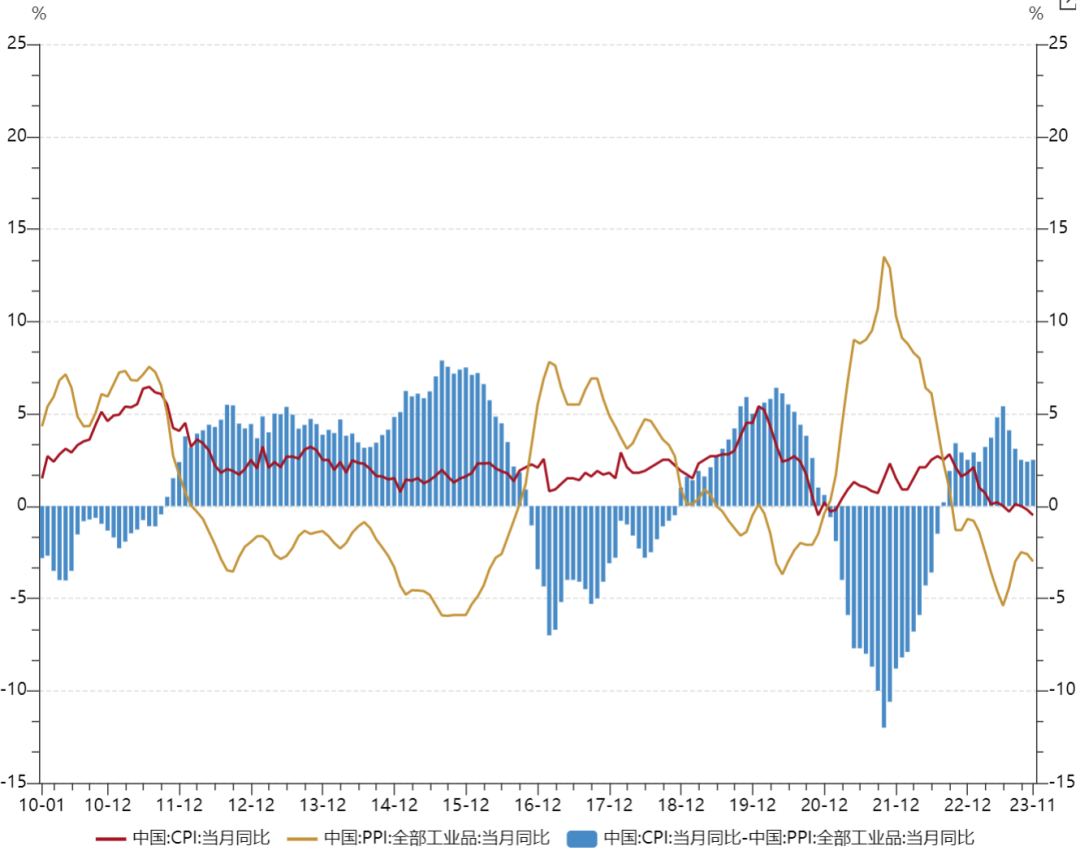

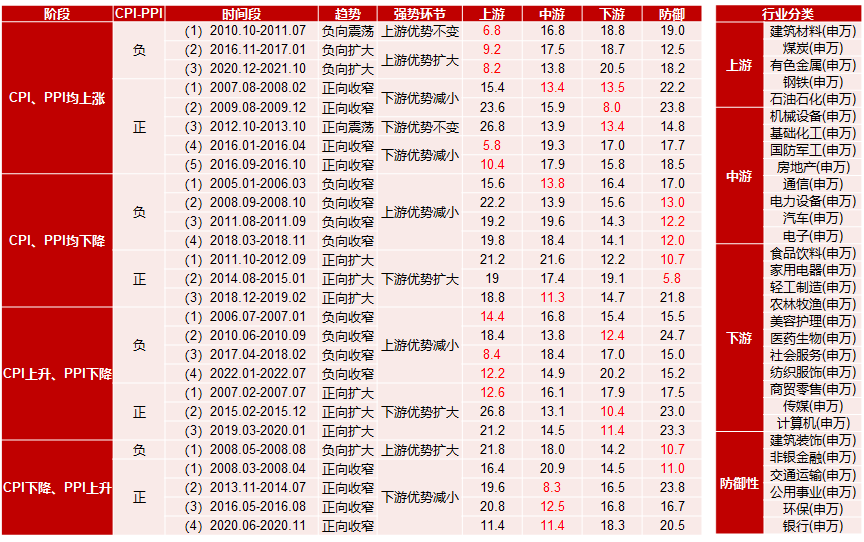

■ 从CPI-PPI剪刀差视角看:

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:

(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。

(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。

(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。

(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。

11月CPI、PPI均略低于预期,剪刀差小幅扩张至2.5%,在CPI、PPI均下降阶段,防御板块显著占优,阶段性会有中游占优的情况。

权益资产策略(二):

这周资金面迎来了显著的修复,而市场就快速活跃、成交放大及大幅上涨,整体反映出市场的卖出动能明显疲弱;展望后市,北向、ETF、产业资本、长期资金等大概率仍然延续边际向好,此外进入24年后机构排名重新开始,很多年底前下降的仓位即将回补,资金面有望进一步改善,因此在当前位置不宜过度悲观,跨年后的资金回补行情值得期待,未来经济数据好转、北向资金的转向、长线资金切实入场等因素发生都可能成为风格转换的导火索,而从当前时点而言,未来资金面的边际变化多数指向大盘价值,所以24年在看好的方向上去选上证50和沪深300中的标的胜率更高。继续重点关注经济数据、北向资金和美债收益率的变化:1)如果经济数据显著改善,叠加北向停止流出,则市场风格就有望借机转换为大盘价值将显著占优;2)如果经济仍然疲弱,而美债收益率持续下行,则中小盘成长将仍可能重新占优。

风险提示与免责申明:

2024-01-08 09: 28

2024-01-08 09: 28

2024-01-08 09: 27

2024-01-08 08: 59

2024-01-07 21: 14

2024-01-05 22: 07