打开APP

朋克金融学

♪ 让金融像摇滚一样有趣!♫

Let’s Rock !

“如果说极度悲观点是压死市场的最后一根稻草,极度乐观点就是哄你睡觉的最后一只小羊,你数着一根根阳线,被上涨麻痹着入睡。在最后一批买家进入市场,顽固分子纷纷认输时,少数清醒者如‘美国大爷’邓普顿则会反向操作,靠着做空策略,短短几个月就能获得巨额收益。”

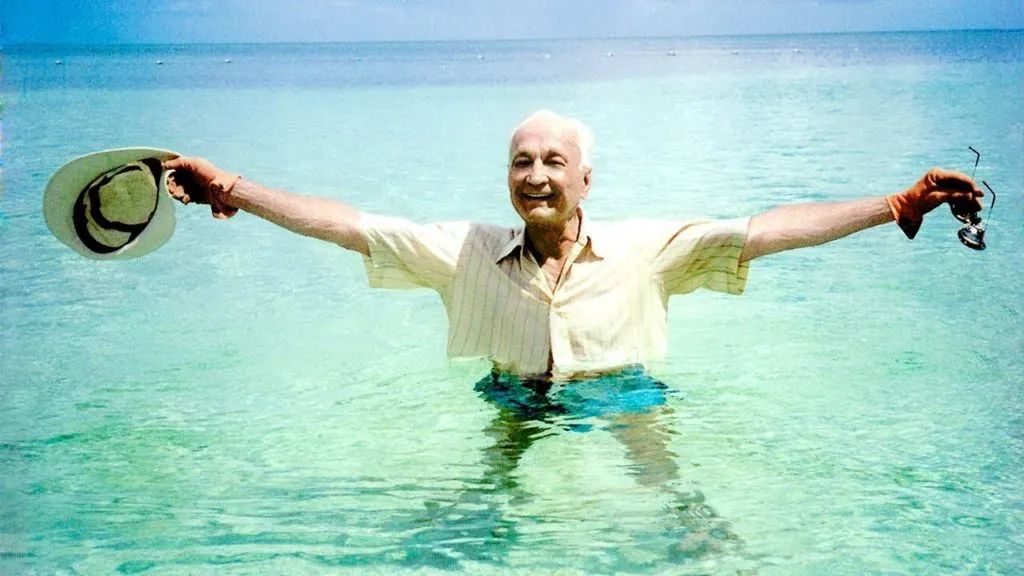

图1. 约翰·邓普顿

来源:templeton.org

“见到约翰·邓普顿时,这位85岁的老人穿着长袖衬衫,戴着一顶滑稽可笑的帽子,还戴着面罩和耳罩,海水没到他的脖子,脸上涂满了厚厚的防晒霜……他来回摆动着胳膊和腿,在水的阻力下艰难地前行……”

在《更富有更睿智更快乐》一书中,作者威廉·格林提到:“戴着滑稽帽子游泳的老人”是他初识投资家约翰·邓普顿的第一印象。虽然这种游泳健身的方式看起来滑稽怪异,但邓普顿觉得,对本人维护健康十分有效。

在与邓普顿的交谈中,威廉·格林最终意识到了邓普顿在投资海洋中“游泳有谋”的秘诀——无视他人的看法对邓普顿的成功至关重要。

【释义】形容邓普顿的投资像其游泳风格一样,特立独行,无视他人看法。

在之前讲述“1979年《商业周刊》的著名文章《股票之死》”的那期【朋克金融学】中,我们曾提到过约翰·邓普顿。在那场市场灾难中,他的反向操作,逆势投资让我们看到了什么叫做诸神的黄昏,你大爷还是你大爷。

有一个关于人类基因的有趣理论,说经过几十万年的发展,人类的基因至少在20万年前就镌刻了一个教训——隶属于一个部落更安全。所以当市场暴跌时,我们看到其他人惊慌失措,就会本能地一起随大溜卖出股票。

邓普顿用他整个投资生涯的经历告诉我们,跟随部落,就会“部落下风”,投资需要反直觉、反向操作,不要怕什么偏离市场就会“离离原上草”,战胜市场的唯一方法就是偏离市场。

【释义】形容在市场中,跟随部落群众的情绪,就会处于下风。

【释义】形容偏离市场的操作导致账户一片绿(亏损下跌)。

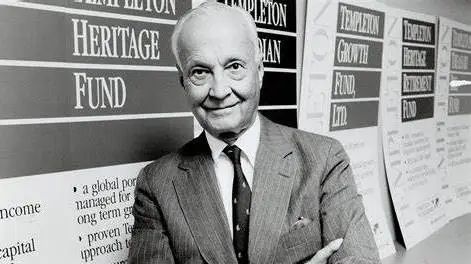

图2. 约翰·邓普顿

来源:templeton.org

本期【朋克金融学】,带你一起更深度的回顾约翰·邓普顿反向操作的成功经历。

01

布局 在有口皆悲时

人们总是问我,前景最好的地方在哪里,但其实这个问题问错了,你应该问:前景最悲观的地方在哪里?

——约翰·邓普顿

【释义】大家嘴里说的都是悲伤的事,形容市场不好。

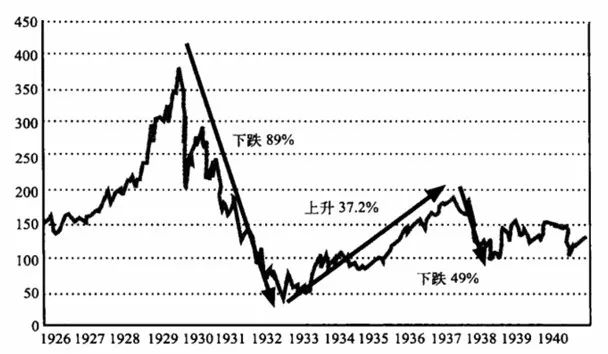

从1929年10月29日那个“黑色星期二”开始,即使市场经历了1935~1937的两年缓冲期,但这场经济大萧条依然可以说在美国持续了10年之久。

1939年9月,德国入侵波兰,随着挪威、荷兰和比利时向纳粹投降,到1940年5月德国入侵法国时,道琼斯指数低至112点,欧洲方面,英国股市在不到4个月的时间里就暴跌了40%。

图3. 1926~1940年道琼斯工业平均指数

来源:《邓普顿教你逆向投资》

对任何一个新手来说,当时的投资环境都是一个地狱难度的开局。年轻的邓普顿是有点“地狱歧视”在身上的。差不多就在1937年左右,他正式踏入了投资顾问这个行业。

【释义】形容看不起地狱难度,内心非常强大。

他说,很早的时候他就观察到“股票的价格表现可以和该股票所代表的公司价值相差很远”。作为便宜货猎手,他瞄准的就是这些价格远低于其价值的公司。

举个例子,在大萧条时期,密苏里太平洋铁路公司濒临破产;此前,它是世界上最大的铁路公司之一。该公司曾发行过优先股,以每年支付7美元/股的股息给股东。

密苏里太平洋铁路公司陷入困境后,它给出的解药是——“叛你息零(盘尼西林)”,即不再发放股息,优先股的股价从100美元/股跌到12美分/股。

【释义】取药品盘尼西林的谐音,形容公司背叛了股民,不再发放股息。

在股市新低、战争恐慌情绪弥漫,“有口皆悲”的环境下,类似密苏里太平洋铁路这样的公司数不胜数。通常大家的应对措施是持有现金、黄金或土地等更具有防御性的资产,与其千金散去,不如等个“前景散去还复来”,到时候再“烹阳宰牛且为乐”。

【释义】形容等待当下前景过去再进入市场,在牛市中大赚一笔。

面对世界不可避免地陷入战争,美国也不得不参战的境况,邓普顿有了一个与市场格格不入的想法:

“我想,如果有那么一个时段市场对每种产品都有需求的话,那么这个时段就是战争期间,所以我开始思考,当这场战争变为世界大战时,哪些公司会兴旺发达呢?”

邓普顿相信,美国的工业会因战争受到大力推动,为美国参战提供大量物资。90%的美国企业会面临“更多的需求和更少的竞争”,即使是效率最低的企业,也会在由战争刺激而引发的经济繁荣中欣欣向荣。

更深入一些,大萧条时期那些濒临破产公司的股价,会因财富的突然变化而产生巨大影响,从最糟糕的时期转到最好的时期。

在“战前顾后”的思想下,邓普顿开始了他的反向操作——他打开《华尔街日报》,找出了大萧条期间104家破产或者在破产边缘的公司,当时每家公司的股价都不到1美元,其中就有密苏里太平洋铁路公司。

【释义】形容在战争前就顾及到了后面的发展。

“边缘行者”邓普顿在大众不敢进入市场的时候,勤奋地建起了仓。他给选中的104家公司每家都投资了100美元,购买了股票。

威廉·格林在《更富有更睿智更快乐》中分析,许多厉害的投资者在做出非常规的、众人认为愚蠢的押注时,像邓普顿这般“不易动感情”是个优点。可能这就是“无情建客多勤建”。

【释义】取谐音“无情剑客多情剑”,形容邓普顿的情绪不受他人观点影响,勤奋建仓。

虽然未来的前景从未如此暗淡过,但市场定价早已反映了许多利空消息。“其上行的潜力远远大于其下行潜力,当然,我可能会赔掉100美元,但如果我不赔钱的话,我可能会赚得更多。”邓普顿解释说。

图4. 约翰·邓普顿

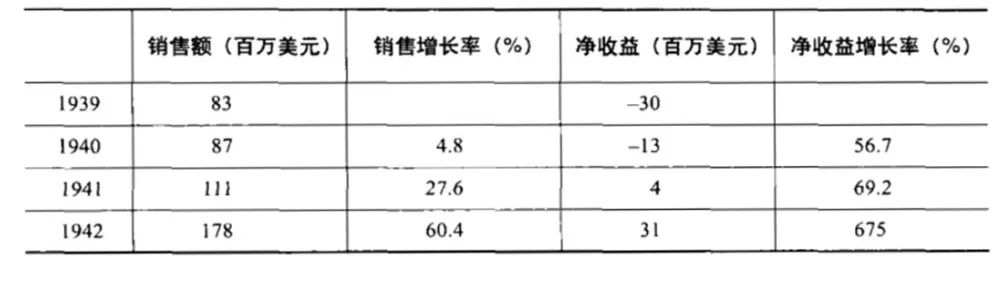

1941年12月,日本偷袭珍珠港,美国参战,1942年德国控制了欧洲大部分地区,同年4月,道琼斯指数跌至92点。然而邓普顿的反向操作,开始显出优势,比如密苏里太平洋铁路公司所处的铁路行业在战争中很快兴盛,股价从12美分,反弹到5美元,获得3900%的增幅。

图5. 密苏里太平洋铁路公司业绩

来源:《邓普顿教你逆向投资》

作为价值投资的先驱之一,邓普顿持有了104家公司的股票相当长时间。经历5年风雨,他逐渐卖掉了那些股票,104只中有100只都获利了,最初的10000美元变成了40000美元,增长了3倍。

02

有口皆碑时 顿入空门

投资者避免大众幻想的最好方法是不关注前景,而关注价值。

——约翰·邓普顿

【释义】形容邓普顿开始用做空的方法投资。

在信息技术领域的带领下,20世纪90年代以来,美国经济出现了二战后罕见的高速增长,尤其是90年代末期,网络公司呈爆炸式增长。互联网E时代让每个人成了投资e人,对跟互联网有关的股票充满热情,许多早期的互联网公司,甚至只要有个创意、公司名字里加个“E”就能获得投资青睐,获得大众不顾一切的支持。

与邓普顿在市场极度悲观时进入金融界不同,他的孙女毕业进入金融界正是1999年市场一片火热,科技互联网公司有口皆碑时。某天早上孙女问邓普顿是否在一直购买科技股时,邓普顿讲了一个故事:

“小时候,我(邓普顿)住在田纳西州的温切斯特,一个夏天傍晚,我和哥哥一路飞奔,跑到一所房子的前廊外,几乎全镇的人都聚集在房子外焦急等着。房子的主人出现了,他面带微笑示意大家再稍等片刻,转身回到屋里。不一会儿,随着开关“啪”一声,整个房子一下亮了,大家欢呼鼓掌了起来。

原来是通电了!

从此,电永久性地改变了世界。

但是,那些真正敏锐的专业投资人,早在几年前,就已经开始择机卖出电力股票。

因为,几年前,才是卖出电力股票的好时机。”

邓普顿用这个故事表明了他对互联网科技股的看法,他又举了20世纪最初10年汽车行业泡沫的例子,1912年《纽约时报》中有一段摘录:

“很多人轻率地把汽车看成是一时的时尚或狂热,这是完全错误的。所有人必须意识到,这是一个高速交通的时代,对汽车的实际需求是如此巨大、如此普遍,以至于人们无法相信对汽车的需求量会减少。”

类似地,在1999年末,《连线》杂志上也有鼓吹互联网公司百万倍增长的言论。我们都承认,电、汽车互联网都永久地改变了世界,然而,一旦整个股票市场与大众意见相一致,就会产生一个巨大的泡沫。这对像邓普顿一样的“便宜货猎手”来说,是最值得警惕的。

膨胀高估的不止是市场,还有人们的内心。1999年12月27日《巴伦周刊》封面文章《你怎么了,沃伦?》公开谈到了巴菲特1999年以后落后市场,落后新型投资者的表现(这篇文章后来也如《股票之死》一样,事后被当成笑话,经典反向指标)。

图6. 《巴伦周刊》封面文章《你怎么了,沃伦?》

来源:barrons.com

如果用现今网络用语,一些投资者会这么嘲讽:“哟,这不是巴子吗,几天不见这么拉了。”

《华尔街日报》上就真有一个这样性格投资者的故事。

那名投资者之前从没买过股票,也公开说过自己并不清楚市场是怎么回事。从收音机、电话中了解了一些信息后,他便购买了1200美元的世界通信公司股票。股票很快从1200美元就涨到了16000美元。然后他本职工作也不好好干了,本职工作变了成周末兼职,工作日则被他用来全职炒股。

他甚至还总结了自己的投资原则——价值投资不太行,落伍了,投资得“顺势”,涨了就买入,跌了就卖出,顺应大众潮流。

在文章的最后,他还不忘加上一句:“学学吧,沃伦·巴菲特”。

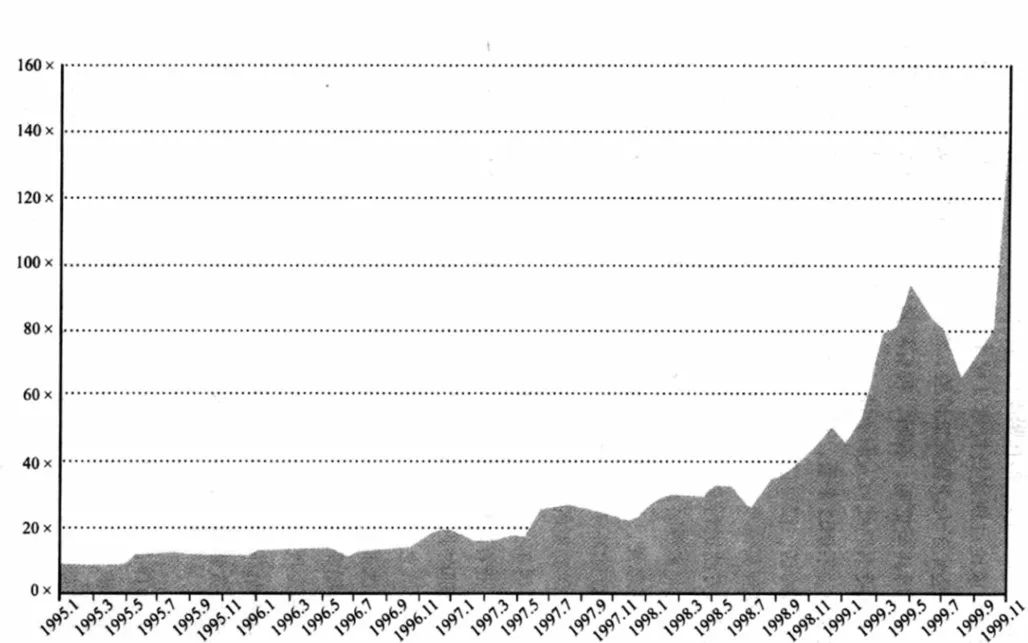

那时的天公是“听劝”的,抖擞好几下,不拘一格噼里啪啦往下降了好多炒股“人才”。根据统计,个体投资者(俗称:散户)在纽约交易所的交易量已经从1989年的不到15%,到了1999年30%。群众在癫狂下不断买买买,1999年末期,纳斯达克交易所的股票价格不断创新高。

图7. 1995-1999年纳斯达克综合指数月市盈率

来源:《邓普顿教你逆向投资》

邓普顿是懂群众癫狂的,有本叙述人类史上疯狂投资行为的经典著作《大癫狂:非同寻常的大众幻想与群众性癫狂》就是邓普顿基金会出版社出版的。90年代末的癫狂市场,他门儿清!

图8. 《大癫狂:非同寻常的大众幻想与群众性癫狂》,[英]查尔斯·麦基

在市场有口皆碑时,邓普顿的选择是——“顿入空门”,做空。但选择做空什么样的公司,也有秘诀。

邓普顿分析,在1999与2000这两年里,新股的发行,飞速增长的股本帮助了很多内部人士增长了资产。这其中伴有一定欺诈行为,在科技股泡沫的参与者中,这些内部人士卖出股票的动机是最大的。

另外,由于监管的限制,公司首次公开募股后,会有6个月的禁售期,也就是说,在禁售期后,这些内部人士会第一时间抛出套现。

邓普顿做空的反向操作策略便是基于此。他设计了一个策略,在禁售期终止之前,用大约11天做空科技股。为此,他集中关注那些价值比首次公开发行增长了三倍的科技股,一共挑选了84只股票,并为每次做空投入220万美元,共1.85亿美元。

在叙述“股票之死”的那篇【朋克金融学】中我们曾提过,邓普顿反向操作的秘诀在于寻找极度悲观点——

“等到100个人中的第99个人放弃的时候”,在科技互联网泡沫中做空也是一样,只需倒过来使用即可,寻找那个极度乐观点。

就在2000年3月10日:

图9. 《保守的投资者们跃跃欲试,科技股并非昙花一现》

来源:wsj.com

当时纳斯达克指数刚创下5132点的历史新高,当日,《华尔街日报》一篇文章的标题是“保守的投资者们跃跃欲试,科技股并非昙花一现”。文章中写了一名41岁的基金经理,在80年代中期受过打击后一直坚持保守的投资风格,专注于如杜邦、强生和宝洁等可靠又保险的蓝筹股。

但当不断看到新成立的软件公司股价飙升后,他憋不住了。他倒也没有莽撞行事,开始亲自试用互联网,亲身研究互联网公司,他最终说服了自己:互联网这玩意儿谁寻思的呢,真是好啊,未来,这就是未来!

用他自己的话说——这一盛会他虽然来晚了,但现在他就要进入舞池大展身手了!

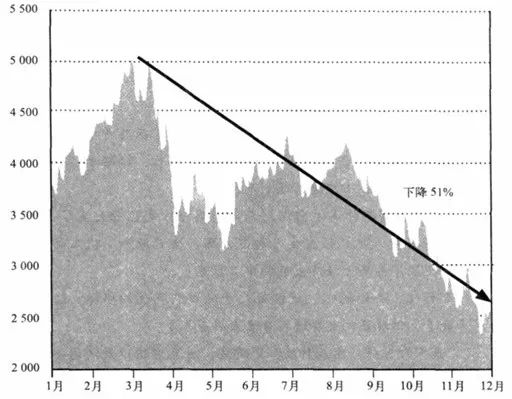

大背头,bb机,舞池里的007,当他打算在互联网市场中跟着大家左手画龙右手画彩虹,等着股价像窜天猴一样窜上天时,2000年3月的第二个星期,科技股直线跳水了。

图10. 2000年1月~12月纳斯达克综合指数价格走势

来源:《邓普顿教你逆向投资》

如果说极度悲观点是压死市场的最后一根稻草,极度乐观点就是哄你睡觉的最后一只小羊,你数着一根根阳线,被上涨麻痹着入睡。在最后一批买家进入市场,顽固分子纷纷认输时,少数清醒者如“美国大爷”邓普顿则会反向操作,靠着做空策略,短短几个月就能获得9000万美金的收益。

那可是2000年的9000万美金啊!

参考资料:

《更富有更睿智更快乐》[英]威廉·格林

《邓普顿教你逆向投资》[美]劳伦·C·邓普顿;[美]斯科特·菲利普斯

2024-01-21 08: 23

2024-01-20 02: 21

2024-01-20 02: 20

2024-01-20 02: 19

2024-01-20 02: 19

2024-01-19 18: 38