打开APP

01

市场概况

2024年1月25日,三大指数集体反弹,其中沪指上涨3.03%,收报2906.11点;深证成指上涨2.00%,收报8856.22点;创业板指上涨1.45%,收报1720.78点。今日两市成交额8915亿,较上个交易日放量1246亿。北向资金全天净买入62.94亿,其中沪股通净买入48.34亿元,深股通净买入14.59亿元。

02

盘面观察

指数上来看,沪指强势领涨,深成指、创业板指后续开启共振,沪指高开高走收复2900点,创2022年3月以来最佳表现。核心宽基指数集体上涨,微盘股指数、中证2000领涨,北证50、创业板指涨幅靠后。

板块上看,金融、地产等权重股集体走强,中字头再度爆发,上海本地股延续强势,军工、信创等行业走强,创业板权重表现不佳,炒股软件等少数板块下跌。全市场超4800只个股上涨、超百股涨停,表现极好。

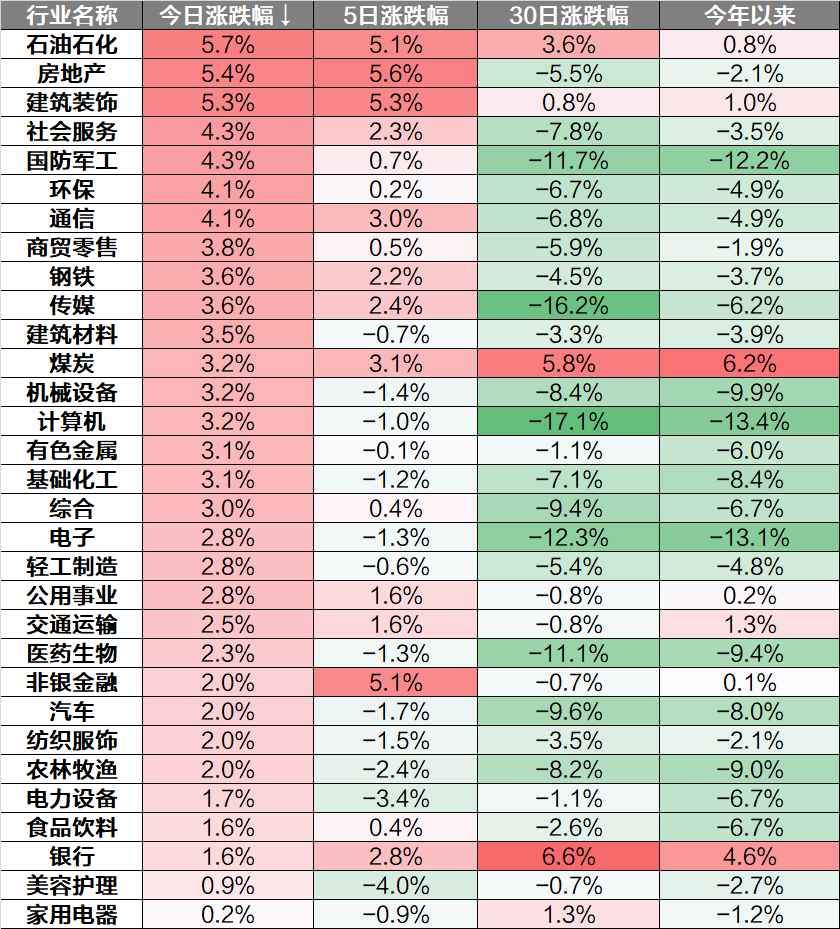

行业上来看,石油石化、房地产、建筑装饰等板块领涨,家用电器、美容护理、银行板块涨幅较小。

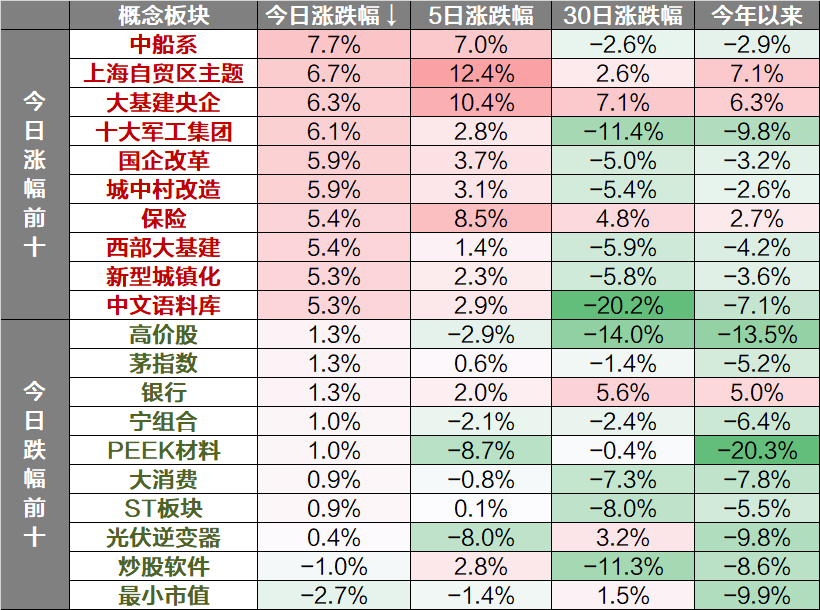

概念主题方面,中船系、上海自贸区主题、大基建央企等板块上涨,炒股软件、最小市值板块下跌。

03

热点行业-石油石化

今日,石油石化行业上涨5.7%。国泰君安证券:2019年以来深化国资国企改革,提高国企竞争力成为国资系统重点工作之一。国务院国资委持续将相关评价指标纳入到央企上市公司的绩效评价体系,截止2023年形成优化中央企业经营考核指标体系的六个指标 —— 一利五率,提出一增一稳四提升的整体目标。在此基础上,国务院国资委将进一步研究将市值管理纳入中央企业负责人业绩考核,或作为新要素明确国资委对央企上市公司考核机制,稳定央企发展的长远预期。央企作为境内优质资产基石,机制有望推动石化央企经营效率以及估值进一步改善。2019年来石化央企经营业绩稳定向好,通过控股股东回购,承诺提高分红比例等方式稳定投资者预期与资本市场信心。中长期看油气上游Capex投入不足,能源转型背景下油价中枢长期提升,国内经济高质量发展持续推动石化央企业绩改善,对标海外能源企业价值重估空间大,国企改革背景结合“一利五率”以及“市值管理”考核目标驱动石化央企ROE持续改善,经营效率继续提升,石化央企估值或进一步改善。

(以上不构成个股推荐)

04

市场解读

在超预期降准等利好消息的共振下,今天指数延续了昨日午盘的上行态势,个股普涨下赚钱效应更好。消息面上较为积极,昨日盘后央行下调金融机构存款准备金率0.5%,较过往几次下调幅度更高,超出市场预期,释放货币政策支持实体经济力度加大的信号。

指数的反弹节奏进一步加快,结构上看和昨天比较类似,今天涨幅靠前的行业中房地产、建筑装饰等昨天也表现领先,“中字头”的基建、石化以及政策预期下的房地产在持续发酵,板块利好正好和市场探底回升的节奏形成共振。

对于地产而言,主要有两方面因素,先是在《浦东新区综合改革试点实施方案》等政策的出台下,部分上海地产企业走出连板走势,卡在指数弱转强的关键节点率先反弹,吸引市场资金关注,具有一定凝聚力;其次是市场对政策面预期的提升,近期监管层对于股市波动的表态超预期,正在打出一套组合拳,证监会副主席王建军昨天接受媒体采访时表示,建设以投资者为本的资本市场,要让广大投资者有回报、有获得感,“重融资轻投资”有望得到扭转,国资委对于市值管理的表态,央行降准和结构性降息等均超出市场预期,在这样的政策组合拳框架下,地产作为对宏观经济及投资者预期拖累最大的部分,有望成为政策发力的关键点,资金交易政策预期因而表现不错,此外板块前期快速下行后抛压很少,存在超跌反弹的逻辑。其次是“中字头”央企的持续活跃,我们昨天已有分析,受益于央企市值管理考核政策持续催化及板块利好和市场探底回升节奏共振。

对于市场的快速反弹,政策面的利好不可或缺,同时我们也能看到市场自身的节奏,开年以来随着市场情绪的持续走弱以及被动“卖盘”,恐慌情绪导致比较抗跌的小盘和红利风格受到波及快速补跌,而随着这种补跌格局演绎到极致(周一小盘风格宽基一致性落后、中证500期指盘中触及跌停、微盘股市净率从近3年99%分位数降低到20%等),以及“雪球”产品大面积敲入后影响边际收窄,市场做空动能释放后衰竭,见底回升是自然而然的,而前期被拖累、恐慌情绪错杀的小盘、红利风格,也在昨天以来的市场修复中领先。市场总在乐观和悲观之间左右摇摆,对于交易而言,聪明的投资者应该在悲观时买入,再卖给乐观者,随着反弹的开展,乐观在不断兑现,目前仍然位于大级别的底部,但快速反弹后很多赛道面临短期的均线、前期密集成交等阻力,指数反弹力度将趋缓为震荡中反弹。

05

热点资讯

◆【金融监管总局:近期将召开相关工作部署会,更加精准支持房地产项目合理融资需求】 1月25日,国家金融监督管理总局副局长在国新办新闻发布会上表示,近期将召开相关工作部署会,要求银行尽快行动起来,在城市人民政府牵头协调下,与住建部门一起因城施策用好政策根据下,更加精准支持房地产项目合理融资需求。(澎湃新闻)

◆【国家金融监督管理总局:将进一步优化首付比例、贷款利率等个人住房贷款政策】1月25日,国新办就金融服务经济社会高质量发展举行新闻发布会,国家金融监督管理总局副局长表示,将继续做好个人住房贷款金融服务。支持各地城市政府和住建部门因城施策,进一步优化首付比例、贷款利率等个人住房贷款政策,指导、督促银行更好服务广大人民群众刚性和改善性住房的融资需求。(一财)

◆【金融监管总局:房地产产业链条长、涉及面广,对国民经济具有重要影响与广大人民群众生活也息息相关 金融业责无旁贷,必须大力支持】据中国网,国家金融监督管理总局副局长表示,房地产产业链条长、涉及面广,对国民经济具有重要影响,与广大人民群众生活也息息相关,金融业责无旁贷,必须大力支持。目前,银行对房地产融资主要有这么几个渠道:一是对房地产企业的开发贷款和个人住房贷款(按揭贷款)。截至目前,开发贷款和个人住房贷款的余额分别是12.3万亿元和38.3万亿元,2023年这一年就分别发放了开发贷款3万亿元,住房按揭贷款6.4万亿元,这两项加起来将近10万亿元,这个量还是非常大。二是银行投资房地产企业债券,去年末银行购买房企债券余额4275亿元,银行投资房地产企业发行的债券金额也是比较大,2023年比2022年增长了15%。此外,银行在2023年还向房地产企业提供了并购贷款、存量展期贷款,这两项加起来超过1万亿元。(中国网)

◆【金融监管总局:近期将加快推进城市房地产融资协调机制落地见效】财联社1月25日电,今日在国新办举行的新闻发布会上,国家金融监督管理总局副局长表示,近一段时间以来,我们积极配合行业主管部门和地方政府从房地产市场供需两端综合市场,不断加大金融支持力度。房地产产业链条长、涉及面广,对国民经济具有重要影响,与广大人民群众生活也息息相关。金融业责无旁贷,必须大力支持。近期还将重点展开几个主要工作,一是加快推进城市房地产融资协调机制落地见效。近期还将召开相关工作部署会,要求银行尽快行动起来。二是指导金融机构落实好经营性物业贷款管理要求。三是继续做好个人住房贷款金融服务。四是指导和要求银行等金融机构大力支持重大基础设施、城中村改造、三大工程建设。(财联社)

◆【中国央行今日净投放3660亿元】中国央行今日开展4660亿元7天期逆回购操作,中标利率为1.8%,与此前持平。今日有1000亿元逆回购到期。(华尔街见闻)

◆【中国和新加坡2月9日起互免签证】1月25日,中华人民共和国政府和新加坡共和国政府代表在北京签署《中华人民共和国政府与新加坡共和国政府关于互免持普通护照人员签证协定》。协定将于2024年2月9日(农历除夕)正式生效。届时,双方持普通护照人员可免签入境对方国家从事旅游、探亲、商务等私人事务,停留不超过30日。入境对方国家从事工作、新闻报道等须事先批准的活动以及拟在对方国家停留超过30日的,须在入境对方国家前办妥相应签证。(央视新闻)

◆【海关总署:即日起允许符合相关要求的俄罗斯猪肉(含可食用猪副产品)进口】财联社1月25日电,海关总署发布通知,根据我国相关法律法规与中华人民共和国海关总署和俄罗斯联邦兽医和植物检疫监督局关于中国从俄罗斯输入猪肉的检验检疫和兽医卫生要求的规定,即日起,允许符合相关要求的俄罗斯猪肉(含可食用猪副产品)进口。(财联社)

◆【央行行长:加大宏观调控力度 强化逆周期和跨周期调节】财联社1月24日电,央行行长24日在国新办新闻发布会上表示,中国人民银行、国家外汇局将以专业务实的精神,贯彻落实好中央决策部署,坚持金融服务实体经济的根本宗旨,加大宏观调控力度,强化逆周期和跨周期调节,巩固和增强经济回升向好态势,持续推动经济高质量发展。(财联社)

◆【迈入“3时代”,多地取消首套房贷利率下限】今年以来,已有多地继续下调首套房贷利率,截至1月中旬,百城中60城首套房贷利率已进入“3时代”。此外,多地陆续下调甚至取消首套房贷利率下限。多地下调首套房贷利率,旨在继续营造宽松的政策环境,意味着购房成本将有所降低,将促进购房需求释放,推动楼市加快复苏。业内专家表示,预计将有更多城市跟进下调或取消首套房贷利率下限,结合前期已经落地的“认房不认贷”“降首付比例”等一系列政策,购房者入市门槛和贷款成本有望进一步降低,有助于释放住房需求,促进今年房地产市场的修复。(上证报)

◆【中国人民银行副行长:预计今年一季度仍会保持较快的信贷投放增长】中国人民银行副行长1月24日在国新办新闻发布会上表示,预计今年一季度仍会保持较快的信贷投放增长,人民银行将引导金融机构把握好信贷投放节奏,全年信贷投放节奏将会更加均衡。(证券时报)

◆【A股破净率近8.8%!央国企占比近6成 30余只中字头股破净】受市场近期调整影响,A股破净股数量大幅增长,截至1月24日数据,累计共有近470股市净率不足1倍,占A股总数的比例达8.8%。其中,央国企占比近6成,从行业层面看,房地产、银行股数量明显较多。(财联社)

◆【经济日报金观平:货币政策靠前发力稳增长】经济日报头版文章指出,当前降准既有必要,也有空间。近年来,我国存款准备金率多次调降,但金融机构加权平均存款准备金率仍处于国际较高水平,仍有一定操作空间。此次降准后,我国法定存款准备金率约为7%,还有较大空间,未来仍将是补充银行体系中长期流动性的有效工具。站在年初时点,宏观调控必须抓紧靠前发力,走在市场曲线的前面。年初降准体现了货币政策的前瞻性,传递的是政策力度和温度,激发的是市场信心与活力。相信未来随着一系列稳增长、稳就业、稳物价政策落地见效,积极因素将进一步累积,经济回升的可持续性也将进一步提升。(华尔街见闻)

◆【美联储提高紧急贷款计划利率以阻止套利】财联社1月25日电,美联储表示将提高紧急贷款计划利率以阻止套利,将于3月11日结束银行定期融资计划(BTFP),新的银行定期融资计划贷款利率“不低于”准备金利率。(财联社)

风险提示

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资须谨慎。

数据来源:wind、iFind、上交所、深交所、各新闻媒体,2024年1月25日

2024-01-25 21: 31

2024-01-26 11: 30

2024-01-26 11: 30

2024-01-25 17: 00

2024-01-25 17: 00

2024-01-25 16: 15