风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

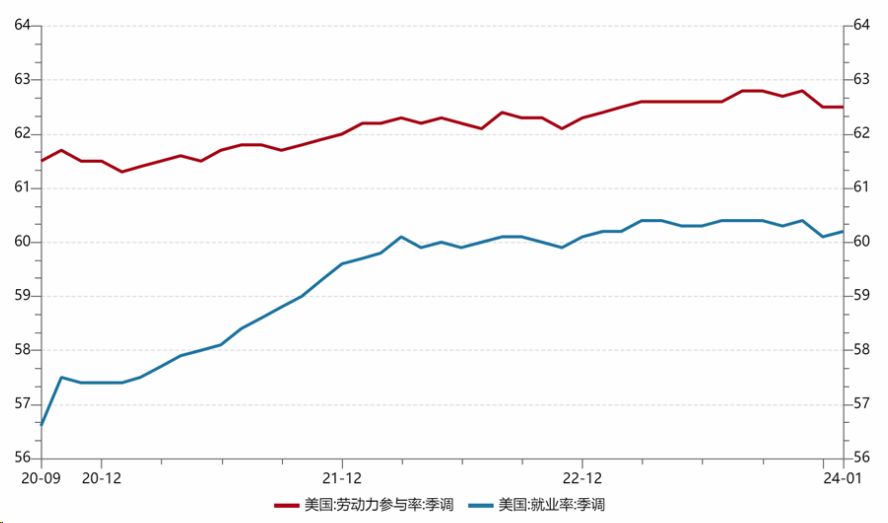

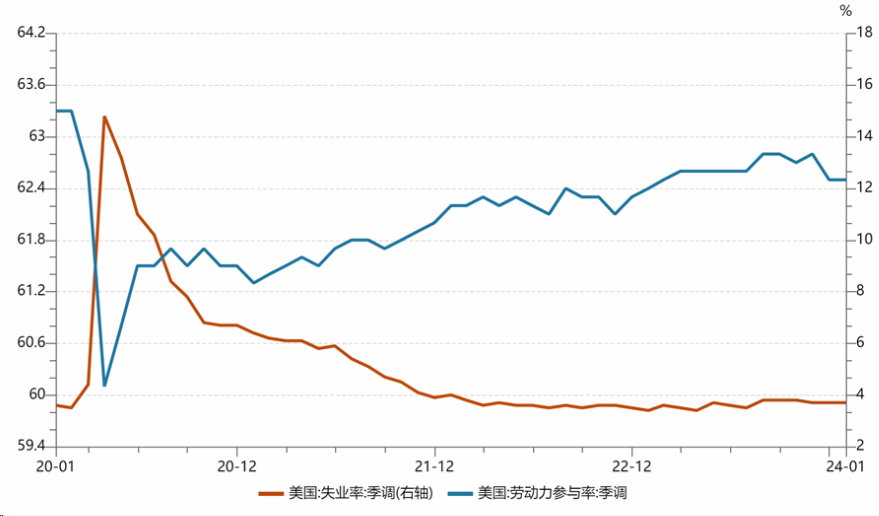

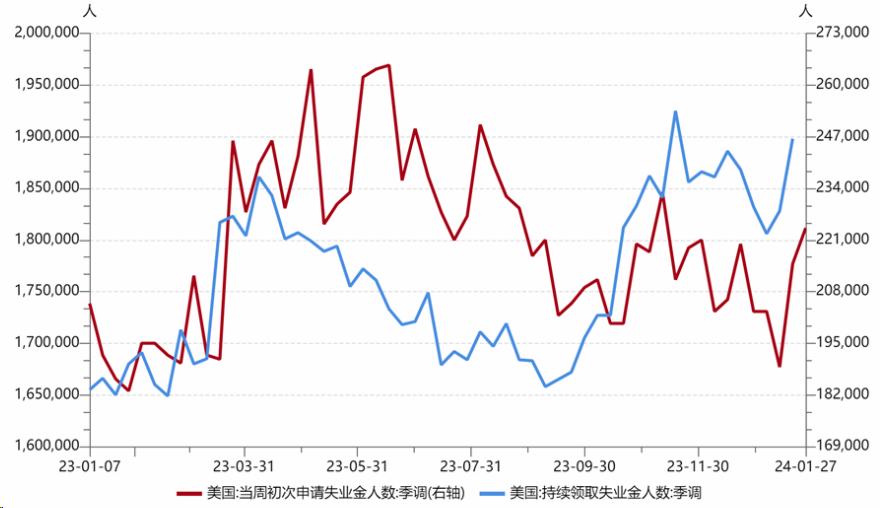

就业及经济数据仍偏强劲,降息预期进一步降温。美国1月制造业PMI49.1,高于前值(47.1)及预期(47.4),经济软着陆可能性进一步提升。同时,就业市场仍呈现较强韧性。美国12月职位空缺数9026,高于前值(8925)。1月新增非农就业人数35.3万,远高于预期(17.3万)及前值(33.3万);失业率3.7%,低于预期(3.8%),与前值持平;劳动参与率62.5%,亦与前值持平。但仍存在反复的可能性。从周度高频数据来看,截至1月27日的一周,当周初请失业金人数22.4万,高于前值(21.5万)及预期(21万)。截至1月20日的一周,持续领取失业救济金人数189.8.7万,高于前值(182.8万),而1月挑战者企业裁员人数8.23万,高于前值(3.48万),均指向就业市场疲软的迹象。

【来源:wind,招商资管】

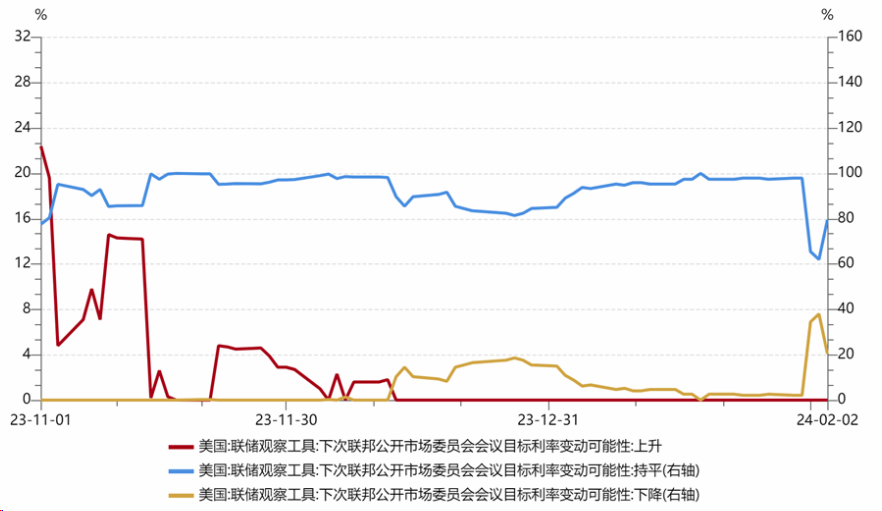

美联储公布利率决议,宣布维持联邦基金利率目标区间(5.25%-5.50%)不变,符合市场预期。货币政策声明中,美联储肯定了经济及就业的韧性,同时强调通胀依然过高。鲍威尔认为对抗通胀尚未大功告成,强调核心PEC同比政策目标的关键作用。12月核心PCE同比2.93%,高于2%的通胀目标。通胀数据及预期均持续下行,且目前市场并不担心二次通胀风险。但美联储仍强调利率下行可能会引发二次通胀风险,造成更高的货币政策代价,而过早或过多减少政策限制可能会导致在通胀方面取得的进展发生逆转,最终需要采取更紧缩的政策才能使通胀率回到2%。目前通胀下行主要得益于商品通胀,服务业通胀下行趋势仍有很强的不确定性。如果就业市场断崖式回落,或将迅速降息;但如果通胀有粘性且走高,降息时点可能远晚于市场预期。目前3月降息概率已回落到20%左右,市场逐渐转向定价降息周期5月开启。

【来源:wind,招商资管】

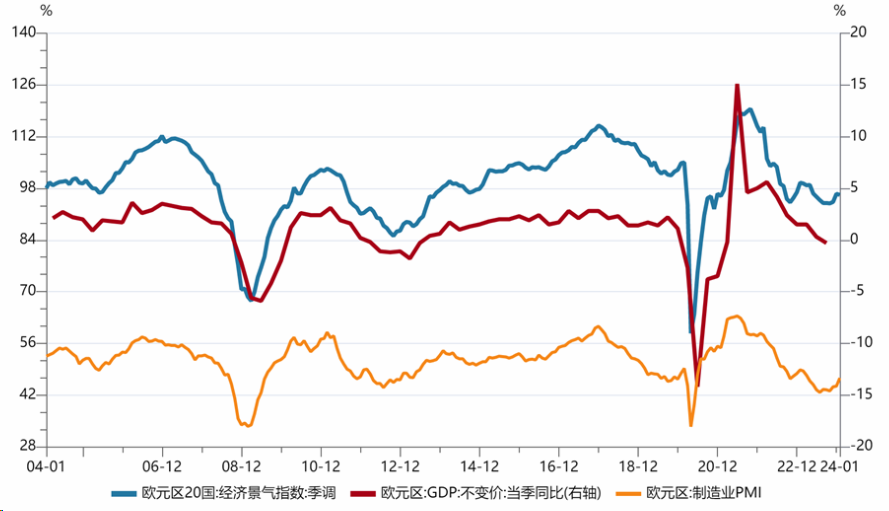

欧元区经济继续呈现企稳回升迹象。欧元区第四季度实际GDP同比0.1%,高于前值(0.0%)及预期(0.0%);环比0.0%,亦高于前值(-0.1%)及前值(-0.1%)。德国第四季度GDP季调同比-0.2%,高于前值(-0.3%);非季调同比-0.4%,低于预期(-0.2%),但远高于前值(-0.8%)。

【来源:wind,招商资管】

在经济仍有韧性,通胀虽下行,但依然有粘性的背景下,主要经济体央行均维持高利率以待数据进一步给出政策信号。继欧央行及美联储之后,英国央行也宣布继续维持5.25%的基准利率不变,并强调2%通胀的政策目标。极端天气影响、地缘冲突升级、国内劳动力市场供给冲击等,均提升了二次通胀的可能性,从而对各央行紧缩周期带来较大不确定性,并进一步提升全球资本市场的波动性。

【来源:wind,招商资管】

“

国内宏观

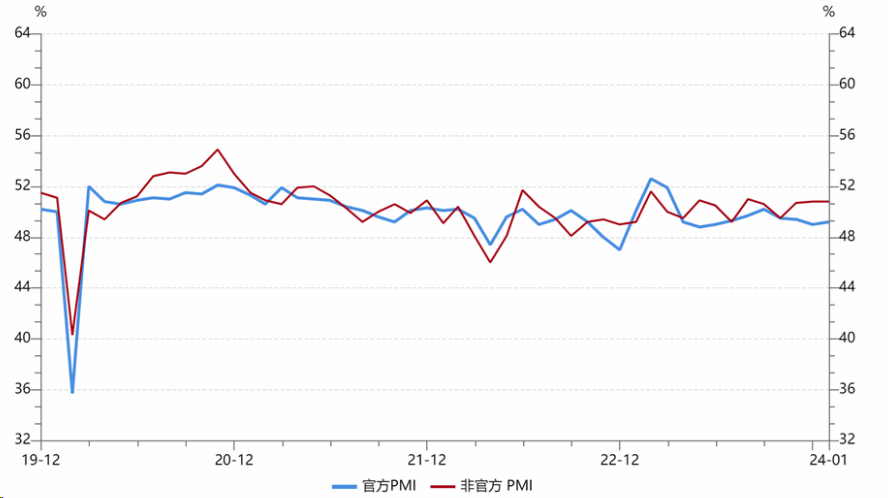

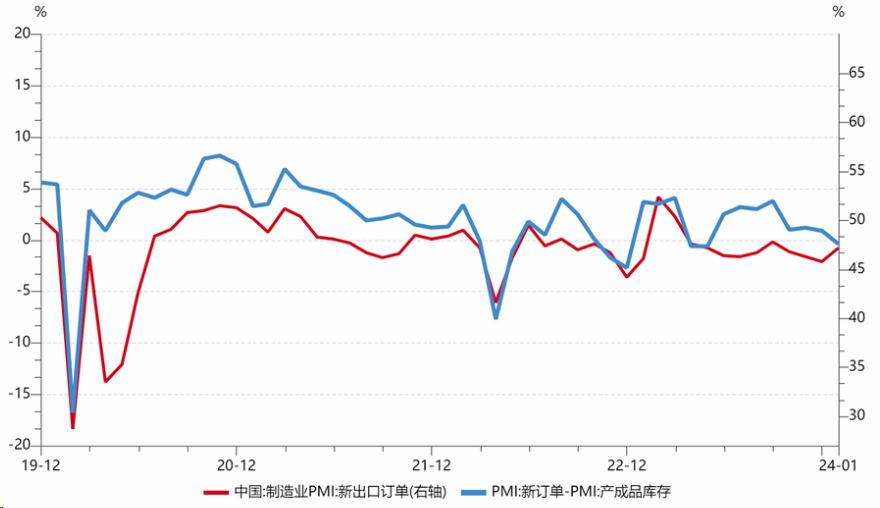

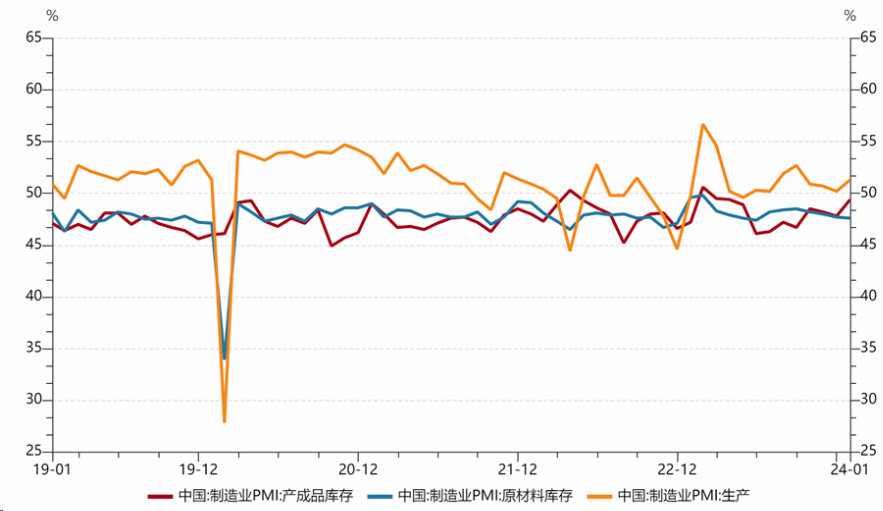

制造业景气度有所回升。据统计局官网公布数据,1月份,制造业PMI 49.2%,比上月上升0.2个百分点。其中生产指数为51.3%,比上月上升1.1个百分点,升至近4个月以来的高点;新订单指数为49.0%,比上月上升0.3个百分点,其中反映外部需求的新出口订单指数比上月上升1.4个百分点;重点行业方面,装备制造业、高技术制造业和消费品行业新订单指数分别为50.3%、50.2%和50.3%,均位于临界点以上。服务业商务活动指数为50.1%,比上月上升0.8个百分点,景气水平亦有所回升。生产端修复明显快于需求端,内生需求不足仍是经济实现持续复苏的关键,仍有待政策进一步在需求端发力。需求不足压制企业补库意愿。

【wind,招商资管】

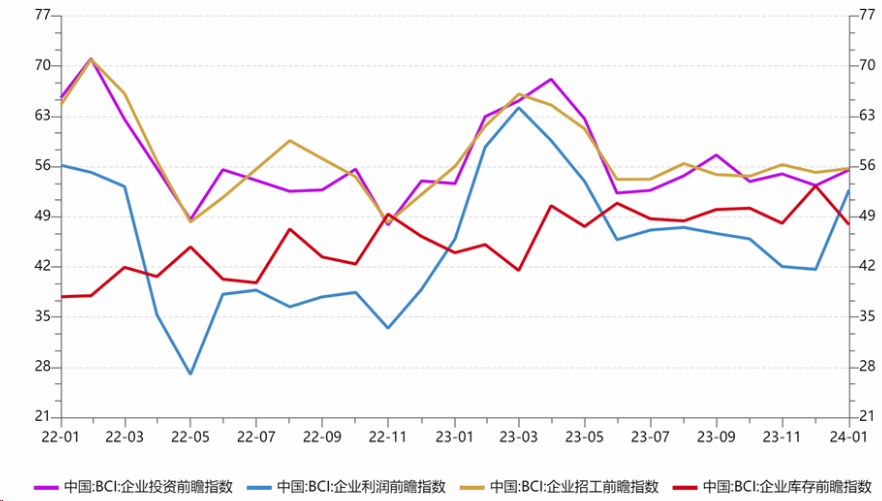

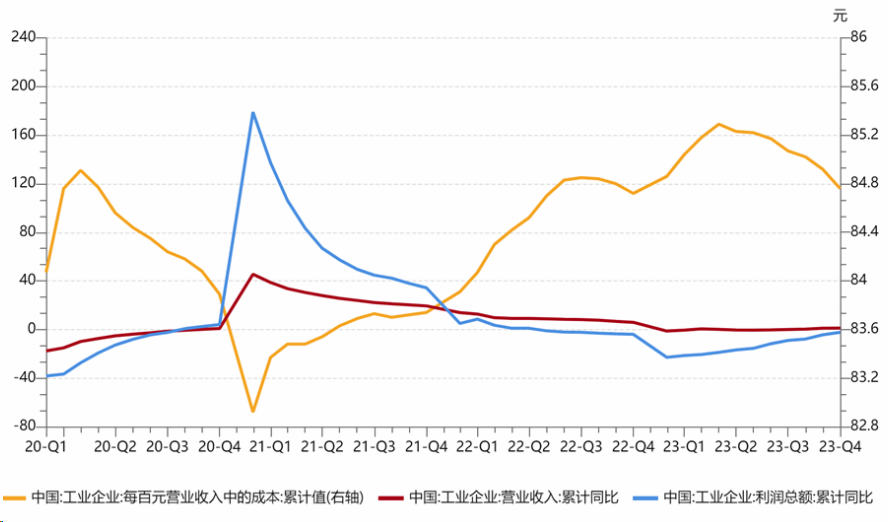

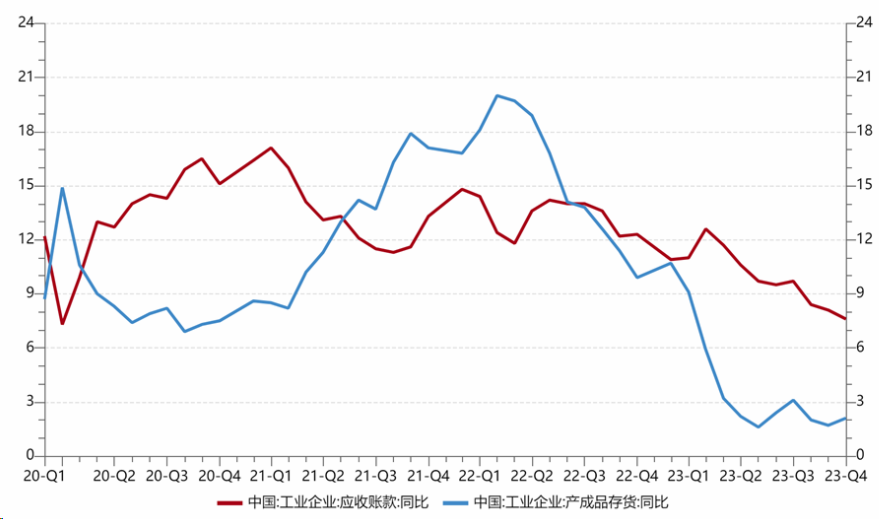

企业在收入放缓、成本高企、利润受损下,补库存动力不足,导致本轮库存周期延长。据统计局官网数据披露,12月份,规模以上工业企业实现利润同比增长16.8%。2023年全年,规模以上工业企业实现营业收入同比增长1.1%;但同期营业成本增长1.2%,每百元营业收入中的费用同比增加0.20元。收入微增,成本费用高企导致企业利润同比下降2.3%,营业收入利润率为5.67%,同比下降0.20个百分点。企业资产的盈利能力也有所下滑。2023年末,规模以上工业企业每百元资产实现的营业收入同比减少4.9元;产成品存货周转天数同比增加1.1天;应收账款平均回收期同比增加4.4天。

【wind,招商资管】

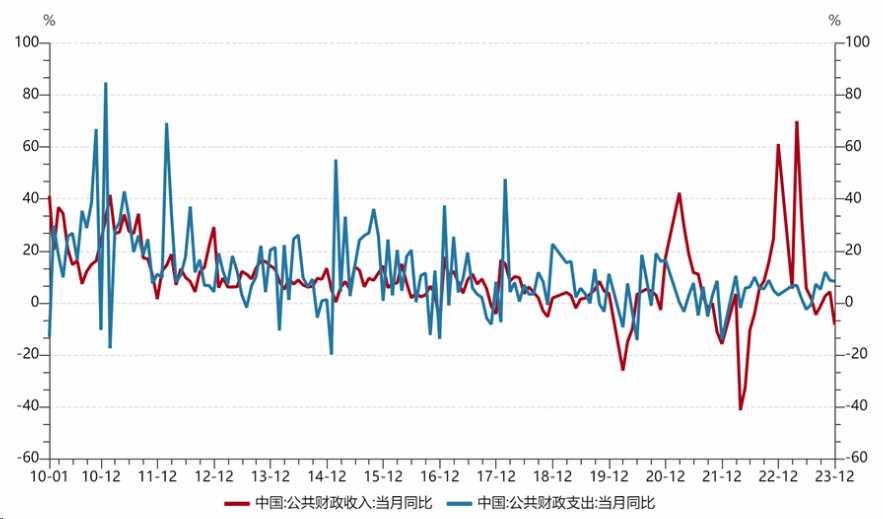

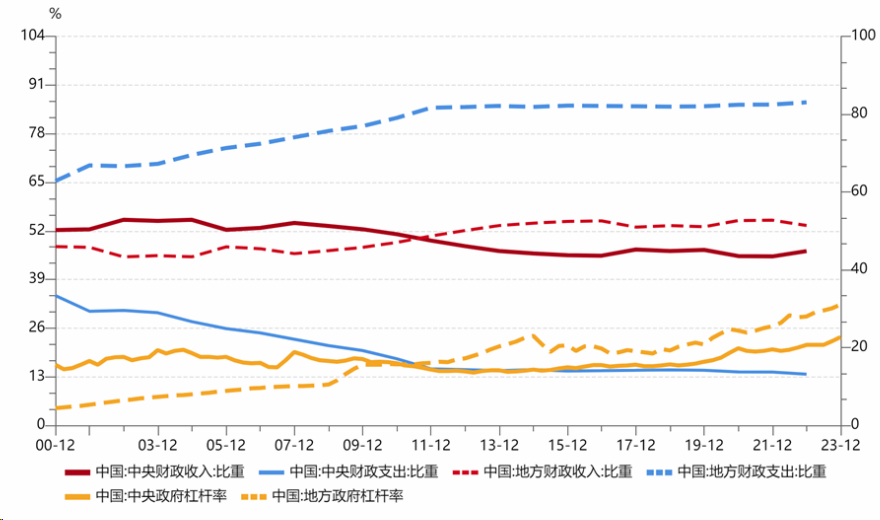

经济弱修复给地方财政带来较大压力,在中央加杠杆的政策导向下,财政政策仍有较大的发力空间。根据财政部官网披露的数据,2023年,全国一般公共预算收入同比增长6.4%。其中,税收收入同比增长8.7%;非税收入同比下降3.7%。分中央和地方看,中央一般公共预算收入同比增长4.9%;地方一般公共预算本级收入同比增长7.8%;同期,全国一般公共预算支出同比增长5.4%。分中央和地方看,中央一般公共预算本级支出同比增长7.4%;地方一般公共预算支出同比增长5.1%;全国政府性基金预算收入同比下降9.2%。分中央和地方看,中央政府性基金预算收入同比增长7.1%;地方政府性基金预算本级收入同比下降10.1%;全国政府性基金预算支出同比下降8.4%。分中央和地方看,中央政府性基金预算本级支出同比下降12.5%;地方政府性基金预算支出同比下降8.2%。

【wind,招商资管】

03

宏观展望

经济内生动力仍较弱,但在5%的增长目标下,市场对政策加码的预期不断升温,在以“财政为主、货币为辅“的逆周期政策对冲下,2024年经济有望延续弱修复的态势。

大类资产策略:

【来源:wind,招商资管】

风险提示与免责申明:

2024-02-06 15: 43

2024-02-05 22: 33

2024-02-05 21: 16

2024-02-05 21: 16

2024-02-05 20: 03

2024-02-05 18: 36