打开APP

近期,全球专业投资者的关注目光,多少都聚焦在“英伟达”上,但大家对于英伟达股价的判断,却不仅是对某个个股的讨论,反而折射出不同投资者对整个时代结构化浪潮的多元认知深度。

“信息技术的本质,是用更少的能量,存储处理更多的信息。”硅谷在这样的共识逻辑下,认为同样耗费一度电,能实现英特尔100倍计算能力的英伟达,确实是“躺在了金矿上”。湾区的工程师们开玩笑说,自从2018年开始坚持持有英伟达,现在家庭地位都提高了。

华尔街基于同样的历史数据比较,从不同的角度,可能得出彼此相反的观点。

比如桥水基金的创始人瑞·达利欧(Ray Dalio)认为,英伟达目前的两年期预期市盈率约为37倍,而在互联网泡沫的巅峰期,思科的市盈率已经达到了100倍,因此英伟达的泡沫,未必有那么严重。

但基于同样的案例比较,高盛的董事总经理鲍比·莫拉维(Bobby Molavi)则认为,英伟达2020年至今的股价走势与思科1996-2002年有着“惊人的相似之处”——回到20年前,投资者们曾认为,未来整个互联网都将依赖思科的路由器运行,而这些路由器有着50%的高毛利率。但最终的产业走势却并非如此。

还有一些务实的投资者的问题是,“就算英伟达股价有泡沫,如果我现在把英伟达卖了,还能买些什么呢?”

在这样的热潮下,【泉果探照灯】分享了金融学者贝森宾德的研究成果:科技是财富膨胀的推动力,科技股也总是显得特别性感,那么,在科技股总是艳光四射的照耀下,还有哪些领域,依靠长期力量在支撑市场的繁荣?

本期贝森宾德的主要观点包括:

【1】关注股市中的“无名英雄”。纵观美股历史,在Top5的造富股中,确实有70%都是科技股,但这并不意味着科技公司有更大的机会跑赢大盘。事实上,在表现优异的股票中,科技股的比例低于那些不那么性感的行业。实际上,某些“无名英雄”行业可能才是股市更稳健的支撑力量——比如,在Top200的造富企业中,代表性最高的行业是医药保健和能源。

【2】欧洲股市“十一巨头”的行业分布更多元。其中涉及科技、消费(食品、奢侈品、化妆品)、生物制药等领域,11家公司中包括了6家制药巨头。

【3】即使买中了“英伟达们”,也未必拿得住。英伟达花了24年,让自己的估值达到了1万亿美元,但是从1万亿美元上涨到2万亿美元,只用了8个月。这并非个例,研究显示,美股Top100的明星股最成功的10年里,股价也经历了平均持续10个月的下跌,平均损失为32.5%。而在这一巅峰时期的前一个十年中,这些非常成功的股票的下跌平均持续了22个月,平均累计回撤为51.6%。

此外,如果您想更完整地了解贝森宾德的整体逻辑,推荐阅读上一期【泉果探照灯】,贝森宾德分析了股市未来超级明星股的集中趋势。

点击链接直达:《A股Top1%创造股市8成价值,美股2%的公司创造9成价值 | 泉果探照灯》

到底谁在支撑股市?

在1950至2019年之间,美股Top5的造富股中,有70%都是科技股,但这并不意味着科技公司有更大的机会跑赢大盘。事实上,在表现优异的股票中,科技股的比例低于那些不那么性感的行业。

对于这一问题,贝森宾德在论文《股市的极端表现II:科技股是否会占主导地位》中给出了答案。根据1950年以来的美股表现,他发现,在美股历史中,科技公司作为一个整体,在股市最佳企业中的代表性是不足的,或者说,它们因为资本回报率差异较大,表现会更极端,既可能成为最好的公司,同时也可能成为最差的公司。他在研究中提到了一些被称为“无名英雄”的行业——实际上,在Top200的造富企业中,代表性最高的行业是医药保健和能源。

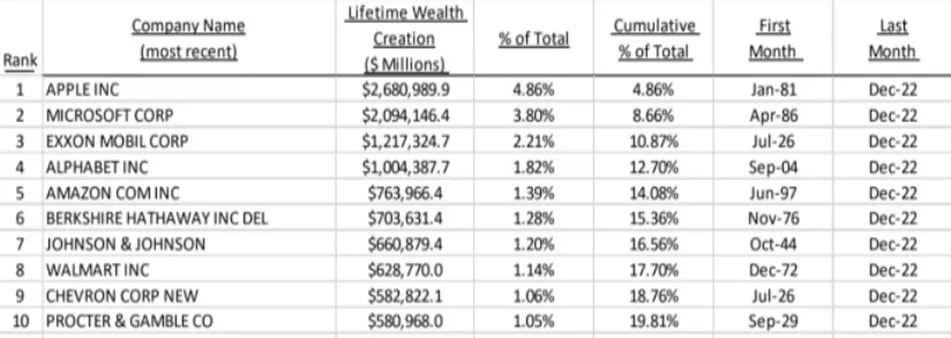

根据贝森宾德的研究,在过去近100年的美股造富排行榜上,Top5的上市公司中确实有4家是科技公司,但如果沿着这个排名向下看,行业阵容就会变得更加丰富,横跨能源(埃克森美孚、雪佛龙)、医疗保健(强生)、金融(伯克希尔哈萨维)、零售(沃尔玛,宝洁)等等。

图1. 美股Top10的造富股票(1926-2022)

来源:Shareholder Wealth Enhancement, 1926 to 2022,Hendrik Bessembinder

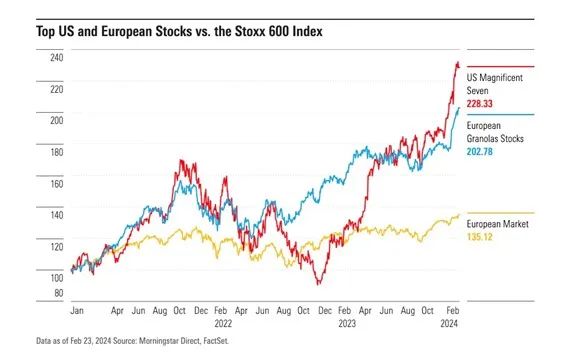

另外一个有价值的研究样本,是欧洲股市的“十一巨头”(GRANOLAS),它们在2023年贡献了欧洲股市2/3的涨幅。

“十一巨头”这一概念是由高盛在2020年提出的,当时高盛认为:“在美国,技术仍可能是长期的赢家。在欧洲,赢家更有可能是结构性强且稳定的行业组合,比如医疗保健,消费必需品和科技。”

过去三年,尽管欧洲经济表现平平,但这11家公司在股市上的表现却可媲美美股“七蛟龙”。自2021年以来,“十一巨头”的平均回报率一直非常稳定,在3年内已经实现翻倍,截至2024年2月19日的累计总回报率为103%,而美股“七蛟龙”的累计总回报率为128%。

图2. 欧洲11巨头与美股七蛟龙表现对比

同时,相比科技股集中的美股“七蛟龙”,欧洲股市“十一巨头”的行业分布也更多元,它们是各自领域的全球龙头:包括光刻机之王阿斯麦(ASML)、软件领域的思爱普(SAP)、食品领域的雀巢(Nestle)、奢侈品领域的路易威登(LVMH)、化妆品领域的欧莱雅(L’Oreal),另外一个显著特征就是,这11家公司中包括了6家制药巨头:诺和诺德(Novo Nordisk)、罗氏(Roche)、诺华(Novartis)、赛诺菲(Sanofi)、阿斯利康(AstraZeneca)和葛兰素史克(GSK)。其中丹麦制药公司诺和诺德(Novo Nordisk)研制了减肥药司美格鲁肽(Ozempic),助推其盈利达到了新高——5550亿美元。

*十一巨头的命名“GRANOLAS”是欧洲11家上市公司首字母的集合,重复的字母不再单独列示。它们包括GSK、Roche,、ASML、Nestle、Novartis、Novo Nordisk、L’Oreal、LVMH、AstraZeneca、SAP和Sanofi。

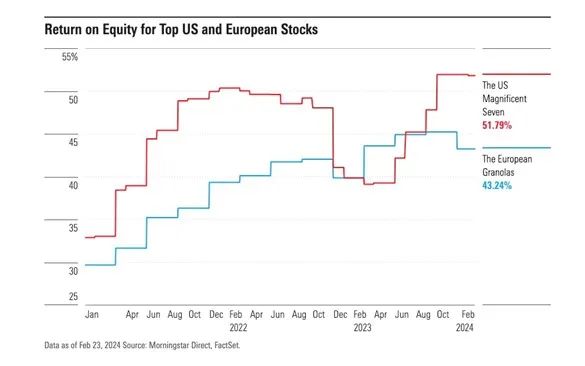

欧美的巨头公司的股价表现也基于它们强大的盈利能力,以下为美股“七蛟龙”和欧洲“十一巨头”净资产收益率(ROE)的对比图。可以看到相对而言,“七蛟龙”的回报率波动更大,但总体收益也更高。

图3. GRANOLAS和Magnificent 7 的ROE对比

超级强势股的共性有哪些?

既然超级明星股那么赚钱,那是不是买入持有就可以?2%的超级明星股是否可以提前识别呢?

贝森宾德教授认为,仅通过可识别的指标来预测是很有挑战的,但是数据表明,从1960年到2019年的几十年里,在美股市场上,这些明星公司确实存在一些统计上显著的特征。

比如,具有最高十年股票市场回报的明星公司往往更年轻,在前十年有更大的回撤,并且在前十年有更高的研发支出。相应的,具有最差十年股票市场回报的公司往往在前一个十年结束时的杠杆率更高,利润更低,研发支出更少,并且前一个十年的股票回报更不稳定。

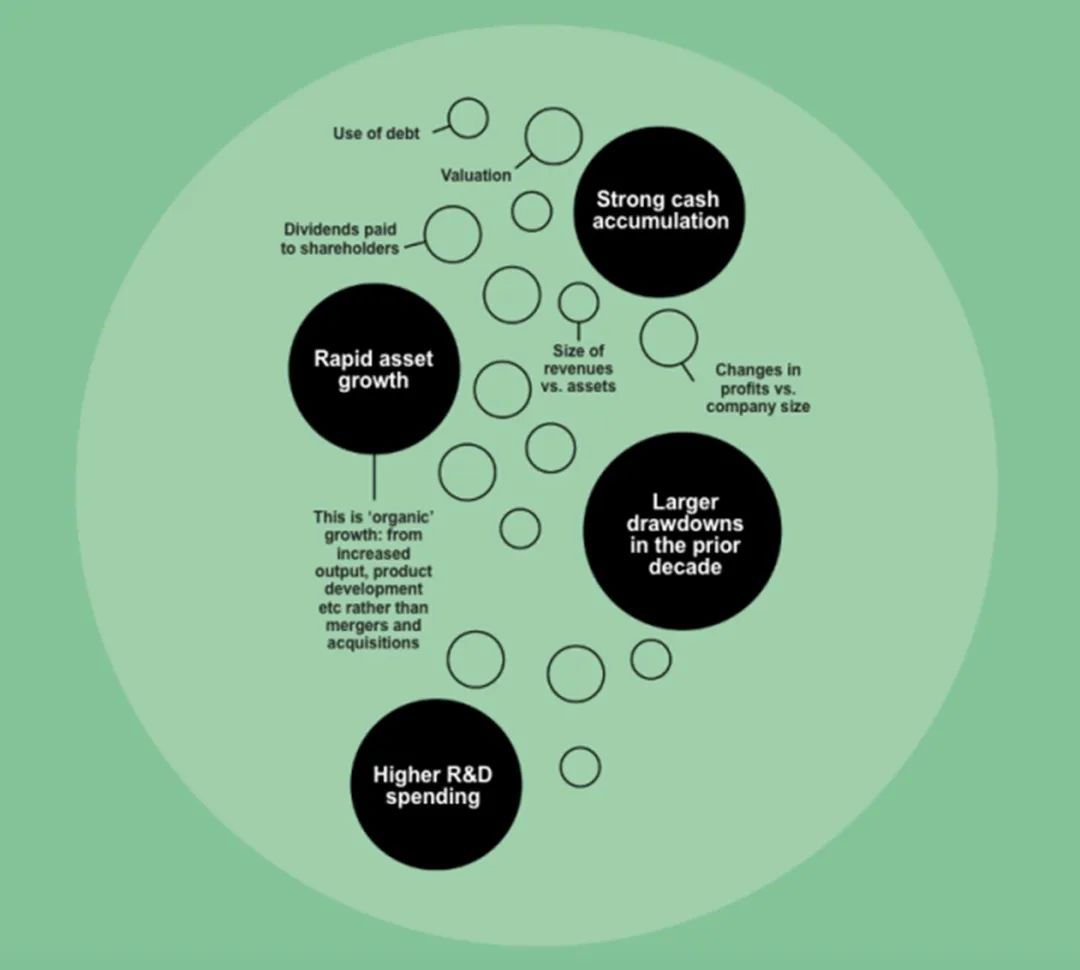

贝森宾德教授在对26000多家公司的分析中,着重研究了22个关键指标。平均而言,拥有最佳十年股东收益的公司,在同一个十年期间,与其他公司存在很大差异。从1950年以来的美股数据看,以下4个特征具有统计显著性:

1.拥有快速的资产增长,尤其是强劲的现金积累;

2.平均利润更高;

3.高于平均水平的研发支出;

4.在出现股价巅峰的前一个十年,股价出现大幅回撤。

图4. 超级造富股的特征

来源:Lessons from Bessembinde

其中前三个特征都是正向指标,比较好理解。从长期看,超级明星仍然是那些快速增长和积累现金的公司,同时无论是年轻公司还是成熟公司,在研发上投入更多也是盈利的关键。而第四条“在前十年有大幅回撤”可能有些违背直觉,这与其说是公司的特征,更像是对投资人的要求——需要容忍下跌的耐心和坚持的信念。

什么是“前十年大幅回撤”?

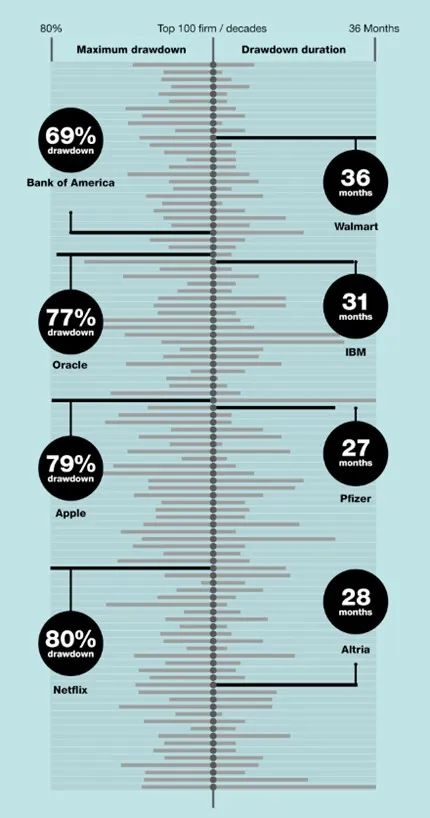

贝森宾德的研究表明,即使在Top100的明星股最成功的十年里,股价也经历了平均持续10个月的下跌,平均损失为32.5%。而在这一巅峰时期的前一个十年中,这些非常成功的股票的下跌平均持续了22个月,平均累计损失为51.6%。

明星股“出道”前往往会经历一波蹉跎岁月。

比如前面提到的英伟达,它花了24年,让自己的估值达到了1万亿美元,但是从1万亿美元上涨到2万亿美元,只用了8个月。

回看英伟达的股价,自2022年10月4日以来,英伟达的股价已经上涨了7倍。但就在这波上涨之前,它刚刚经历了长达11月的近70%的下跌。

图5. 英伟达股价走势

数据证明,这并不是个例,明星股在成名前的那段时间并不好过。

贝森宾德教授举例说,比如苹果公司,从1981年首次公开募股到2022年底,创造了近2.7万亿美元的财富。但在此期间,它经历了三次70%以上的股价下跌:1983年5月至1985年8月跌了74%,1992年2月至1997年12月跌了80%,以及2000年3月至2003年3月跌了79%。但是截至2022年底,苹果仍是美股排名第一的造富公司。

实际上,最好的100个造富公司都经历过类似的下跌。

贝森宾德的研究表明,即使在Top100的明星股最成功的十年里,股价也经历了平均持续10个月的下跌,平均损失为32.5%。而在这一巅峰时期的前一个十年中,这些非常成功的股票的下跌平均持续了22个月,平均累计损失为51.6%。

图6. Top100的造富公司的回撤幅度及时间

来源:Lessons from Bessembinde

参考资料:

“Extreme Stock Market Performers, Part I:Expect Some Drawdowns”,Hendrik Bessembinder, Jun 2020

“Extreme Stock Market Performers, Part II: Do Techology Stocks Dominate?”, Hendrik Bessembinder, Jul, 2020

“Extreme Stock Market Performers, Part III: What are their Observable Characteristics?”,Hendrik Bessembinde, July 2020

“Extreme Stock Market Performers, Part IV: Can Observable Characteristics Forecast Outcomes? ”Hendrik Bessembinde, July 2020

Magnificent Seven vs. the ‘Granolas’: How Does Europe’s Version Stack Up? , Morningstar,Feb 24, 2024

泉果博物馆

【赤焰博物馆】

Museum at Prairiefire

设计建造: Verner Johnson 事务所

不同的视角往往构筑出不同的景象。

在美国堪萨斯州的草原上,一个呼吁草原防火的建筑,看起来却像是燎原的赤焰。

赤焰博物馆的设计师说,展示火焰,不是鼓励纵火,而是会警醒火灾。这一设计灵感来自于堪萨斯当地一个反直觉的防火惯例:“以烧防火”,即通过放火来防火。每年春天都是草原火灾的高发期,当地人会通过有计划的烧除可燃物,将易燃的区域开辟为防火隔离带,用于防止意外大火的蔓延。

博物馆的外墙使用了不同材质的二向色玻璃,玻璃的深浅度模拟了火焰的渐变色系,当不同的人在不同时间和角度观察,都会呈现不同的跃动效果。

2024-03-14 01: 40

2024-03-14 01: 39

2024-03-13 20: 44

2024-03-13 15: 50

2024-03-13 15: 50

2024-03-13 15: 49