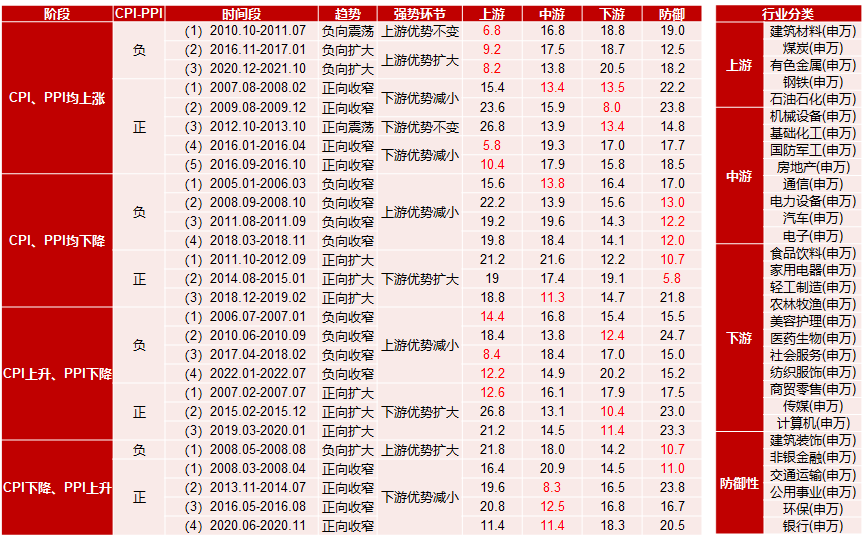

风险提示与免责申明:

打开APP

01

国内权益市场

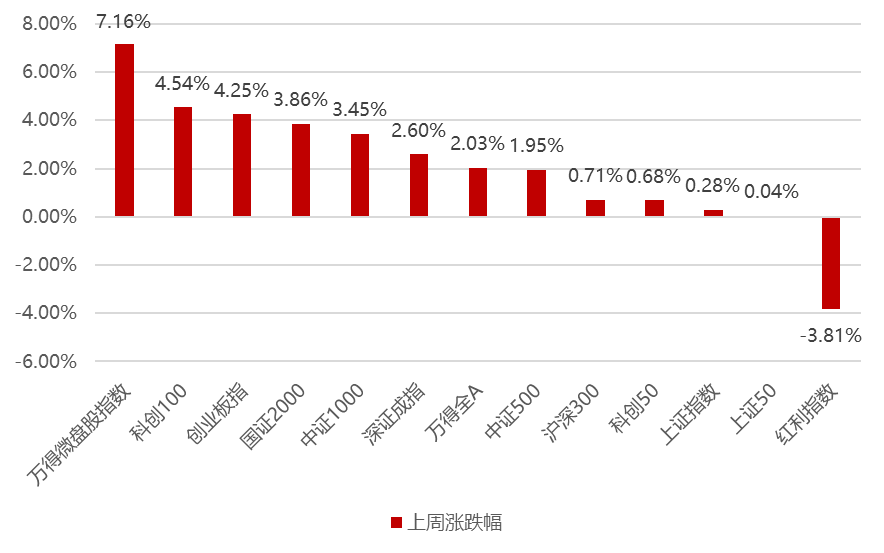

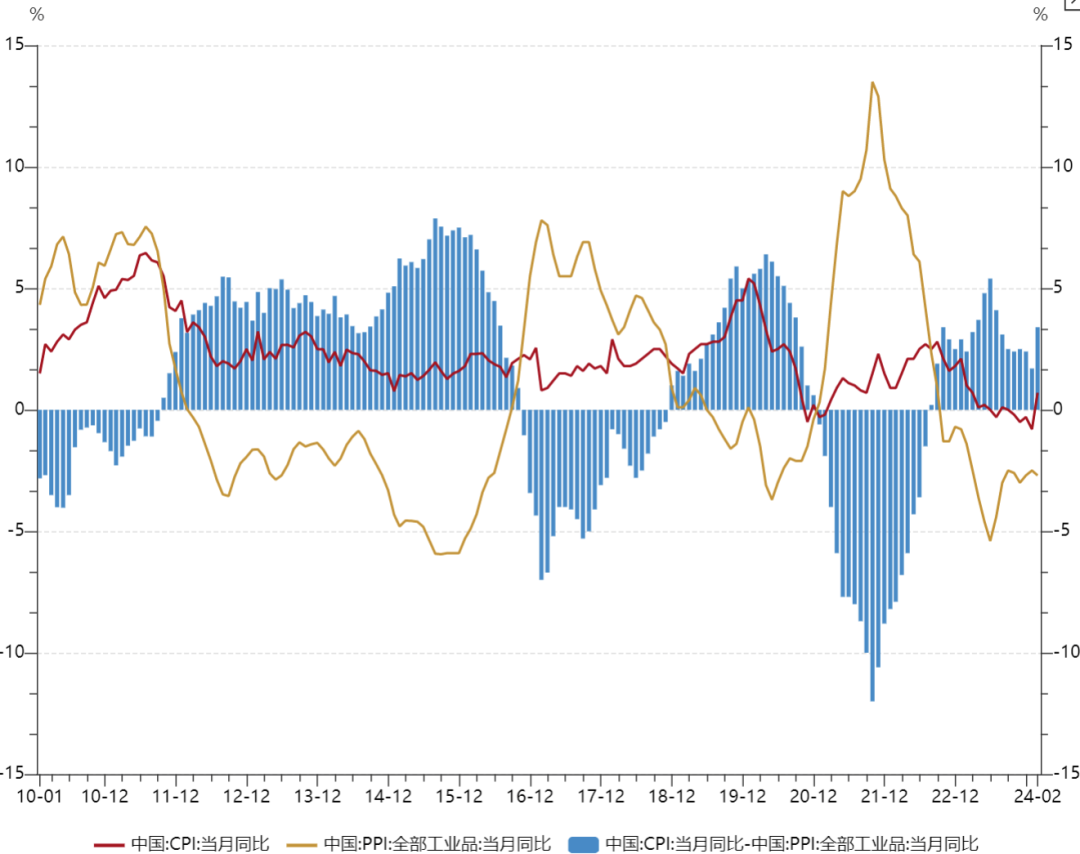

上周国内市场宽基指数多数上涨,成交量有所放大至万亿以上,CPI的转正以及地产龙头公司的债务危机解除提振了市场的风险偏好,中小盘及科技成长股的炒作显著加剧,而前期因悲观预期抱团高股息的资金有所松动,所以这周风格上是小盘成长显著好于大盘价值,全周来看,万得微盘、科创100和创业板指涨幅居前,红利指数、上证50、上证指数跌幅居前。

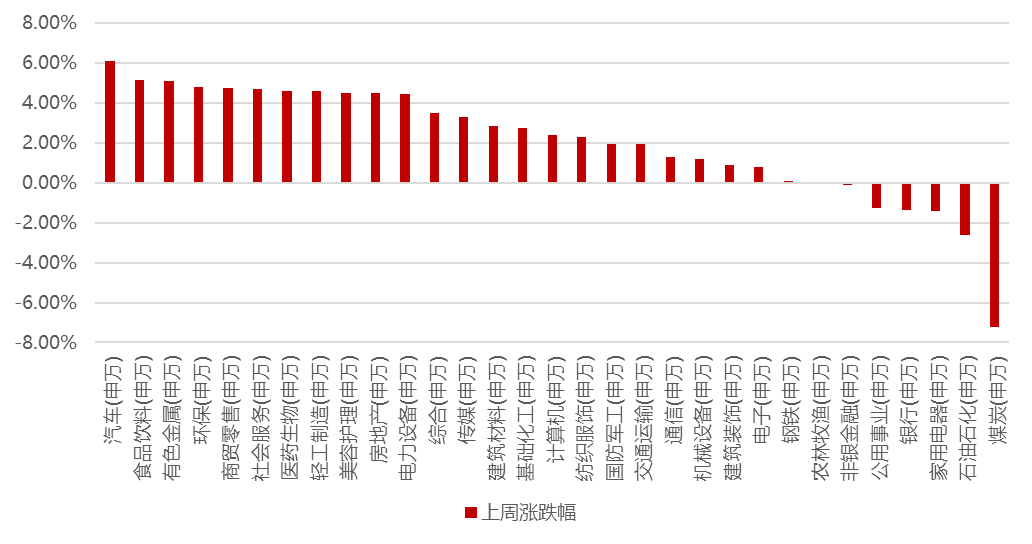

分行业看,1)由于机器人行业又出现显著进展事件催化,叠加国内加快老旧车更新以及降低首付比例,这周汽车行业领跑市场;2)由于CPI转正,叠加四川糖酒会,食品饮料板块涨幅居前;3)这周铜价大幅上涨,带动整个有色金属板块涨幅显著;4)这周煤炭价格有所松动叠加高股息板块遭到资金兑现,煤炭行业领跌市场,其他高股息的石油石化、银行、公用事业也跟随下跌;5)家用电器则因为原材料多数为铜,成本上行导致跌幅居前。全周来看,汽车、食品饮料、有色金属、环保和商贸零售涨幅居前;煤炭、石油石化、家用电器、银行和公用事业跌幅居前。

02

香港、海外权益及商品市场

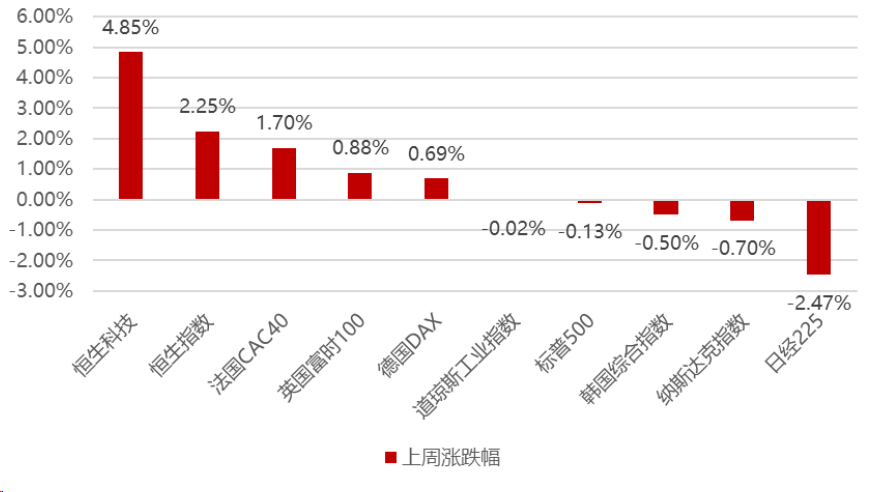

上周日本央行放风可能将在下周召开的货币政策会议上宣布结束负利率,如果消息属实,这将是日本央行自2007年2月以来首次加息,也是其长期超宽松政策的转折点。美国2月CPI同比涨幅、核心CPI环比涨幅均高于预期,PPI再次加速上涨,表明美国通胀仍具韧性,市场对美联储全年降息预期有所降温,因此上周全球市场涨跌互现,但是美日均收跌,道指下跌0.02%,周线三连跌,标普500指数跌0.13%,纳指跌0.7%,日经大跌2.47%。

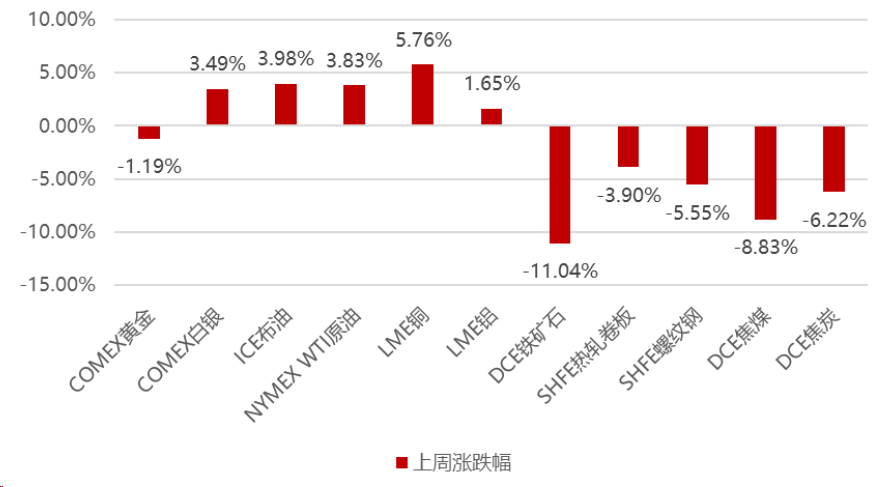

由于对美国降息预期有所下降,美元指数上涨0.69%,导致这周黄金价格小幅承压。国际能源署预测,2024年全球石油需求将增加,但同时也警告如果欧佩克+国家继续减产,可能会出现供应短缺。此外,地缘政治问题和央行货币政策也将影响未来市场走势,导致这周油价大幅上涨。当前铜市流传冶炼厂减产的消息,中国有色金属工业协会13日在北京组织召开了铜冶炼企业座谈会,国内19家铜冶炼企业主要负责人到会,针对铜冶炼行业近年来产能增长过快问题,国家将提高新建项目准入门槛,导致铜价大幅上涨。而国内黑色系则因为房市持续疲弱继续大幅下跌。

03

权益市场展望及资产策略

风险提示与免责申明:

2024-03-20 15: 40

2024-03-19 21: 05

2024-03-19 21: 05

2024-03-19 21: 04

2024-03-19 21: 04

2024-03-19 20: 56