打开APP

市场热点

4月已经启幕,回顾刚刚过去的一季度,债市整体延续“小牛”态势。尽管权益市场有所回暖,但债市仍然维持着较高的资金关注度,市场对相对低风险投资产品的需求依旧旺盛。其中,以利率债指数债基为代表的被动指数型债券基金持续火热。Wind数据显示,截至今年3月31日,全市场共有267只被动指数型债券基金,基金规模达8381.50亿元,规模增长迅速。

利率债指数债基采取指数化投资的方式,紧密跟踪标的指数,在追求跟踪偏离度及跟踪误差最小化的基础上,力争获得与标的指数相似的总回报(扣除各项费用之前)。以长城中债3-5年国开债为例,在正常市场情况下,其投资目标是力求日均偏离度的绝对值不超过0.35%,年跟踪误差不超过4%。关于具体策略,我们总结了一下,主要是以下四大策略:

(1)类属利差策略:根据各类属资产之间的利差水平,综合考虑品种供需情况、静态收益情况等,选择更优的类属资产进行配置或根据利差动态调整。

(2)期限结构策略:基于均值回归逻辑或趋势判断,结合当前收益率曲线形态,对未来曲线可能的平陡、凹凸变化趋势进行预测,并且合理安排仓位。期望通过对未来曲线形态变化的判断,获取超额收益。

(3)骑乘策略:精选曲线上较为陡峭的点适当提高配置权重,以期获取更多资本利得收益。

(4)个券选择策略:从新老券的流动性溢价、个券价值偏离等维度出发,据此寻找被市场相对低估的个券资产。

资金面

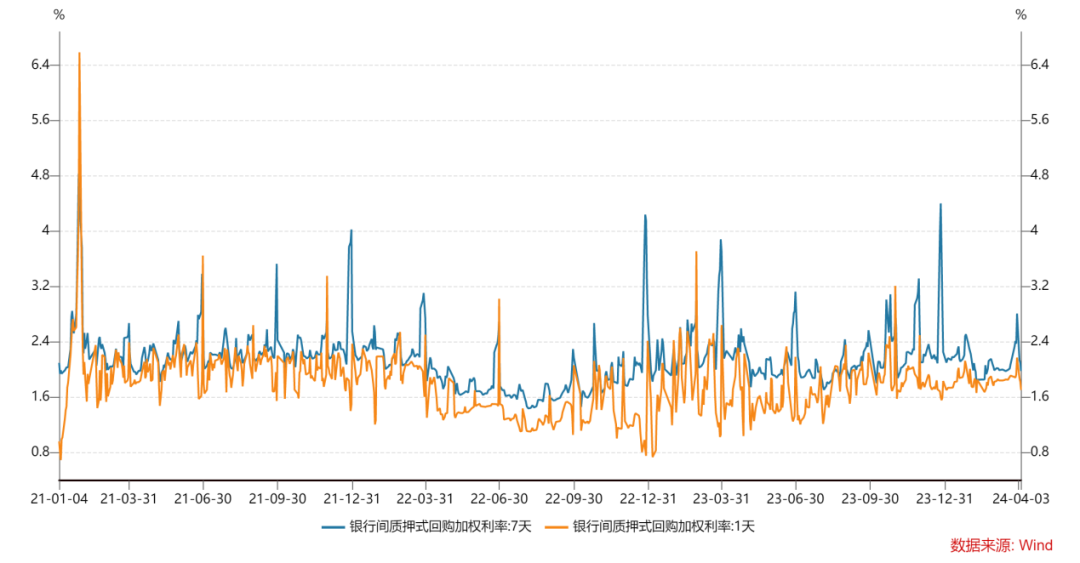

上周跨季后,银行资金融出意愿增加,资金面较为平稳,跨季后资金分层现象有所缓解。截至4月3日收盘,R001、R007分别为1.704%和1.979%,DR001、DR007分别为1.685%和1.814%。

银行间回购利率

债券市场

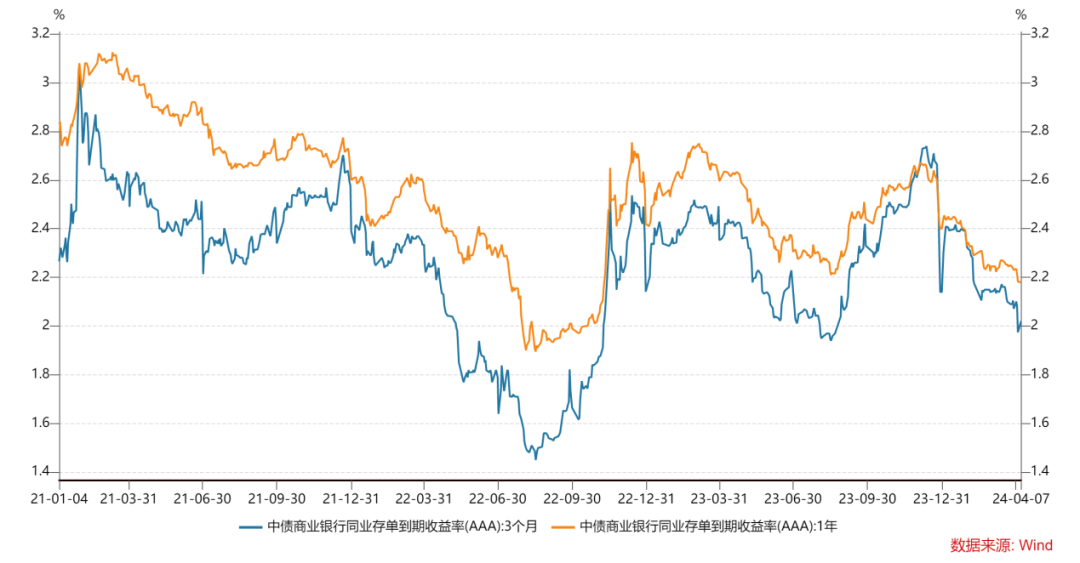

二级市场方面,上周同业存单收益率整体下行。AAA级1个月同业存单收益率下行21.30BP至1.87%,3个月同业存单收益率下行4.10BP至2.05%,6个月同业存单收益率下行7.86BP至2.10%,9个月同业存单收益率下行5.47BP至2.15%,1年期同业存单收益率下行4.30BP至2.19%。

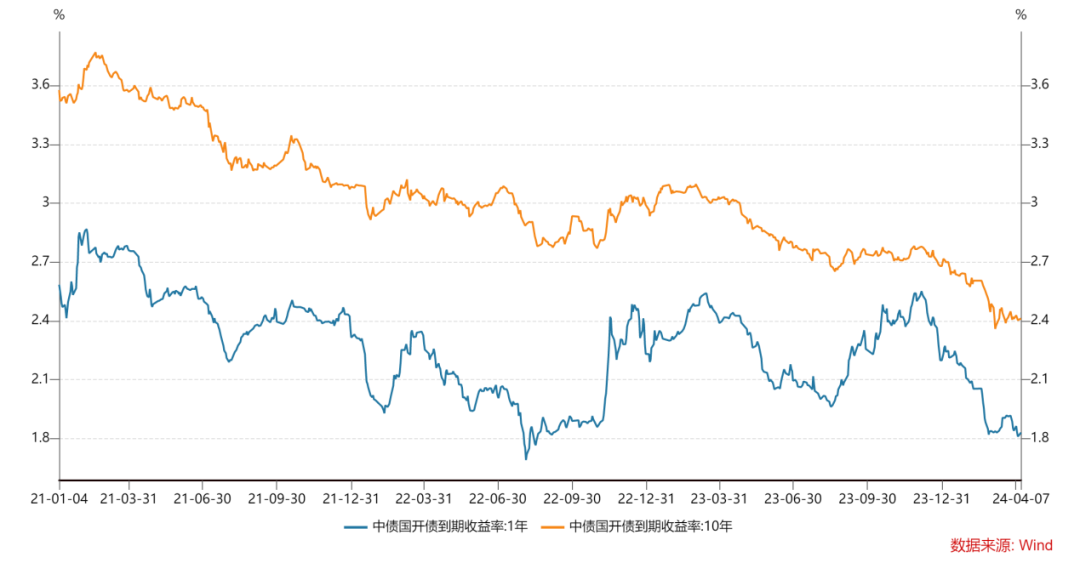

利率债方面,市场整体下行,且国开债表现更优。其中,1年、3年、5年、7年10年和30年国债收益率分别变化0.00BP、1.13BP、-0.77BP、-0.75BP、-0.64BP和0.41BP。10Y-1Y国债到期收益率由前一周周五的56.76BP小幅走窄至56.12BP。同期限国开债收益率分别变化-2.95BP、-2.07BP、-1.72BP、-1.05BP、-0.73BP和-0.90BP,10Y-1Y国开债到期收益率曲线由上周五的57.02BP走扩至59.24BP。

同业存单利率

国开债收益率

可转债市场

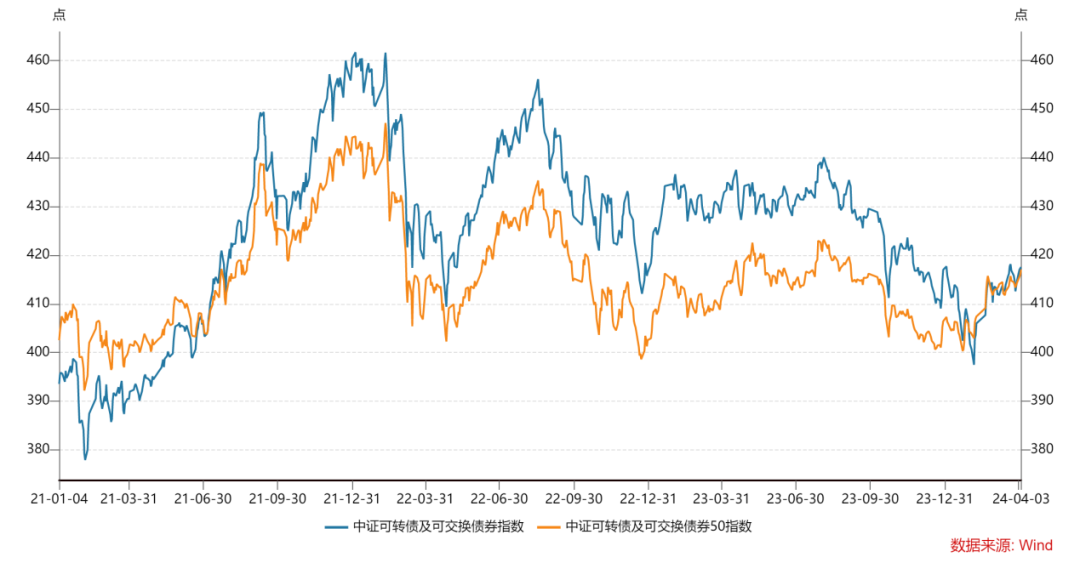

上周三个交易日,全周来看三大指数均有所上涨,上证指数、深证成指、创业板指分别涨0.92%、1.53%、1.22%。

转债市场在前两个交易日与权益市场走势趋近,周三则走出独立上涨行情,全周上涨0.77%。成交热情方面,上周权益市场成交额持续缩量至万亿下方;转债成交则仍保持高位,全周三个交易日均站上500亿元。上周转债市场日均交易额534.23亿元,相对前一周上行6.91%。

可转债市场表现

2024-04-08 16: 04

2024-04-08 16: 03

2024-04-08 15: 05

2024-04-08 11: 48

2024-04-08 11: 48

2024-04-08 11: 47