打开APP

进入4月,随着两会政策落定,叠加上市公司进入年报/一季报披露季,市场关注点将渐回基本面,市场的投资主线也愈发清晰起来。

下面10张图,从资金面、风险偏好、企业盈利、市场走势入手,把握更具确定性的市场风格。二季度投资如何部署,看图后或更从容~

01 看资金面,预计增量主要来自ETF,外资边际回归。

流入端,ETF或将成为市场重要的增量资金;外资对中国资产逐步认可,叠加临近美联储降息周期,北向资金也有望继续回流。

流出端,IPO与再融资节奏逐步收紧,上市公司股东净减持监管趋严,政策重视程度不减,预计资金流出压力较前几年同期大幅释放。总体看来,供需平衡下资金面压力将进一步缓解。

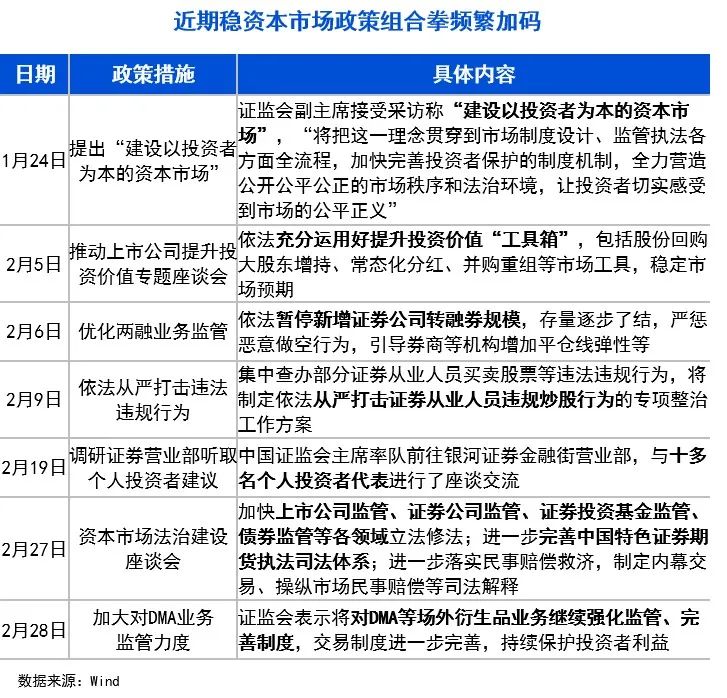

02 看风险偏好,稳资本市场政策频繁加码带动持续修复。

近期稳资本市场政策组合拳频繁加码,尤其是证监会的管理目标,从资本市场支持实体经济发展,转向呵护投资者为主,极大修复了市场的风险偏好。此外,证监会主席答两会记者问,明确未来工作重点为“两强两严”——强本强基、严监严管,资本市场改革方向进一步明晰。

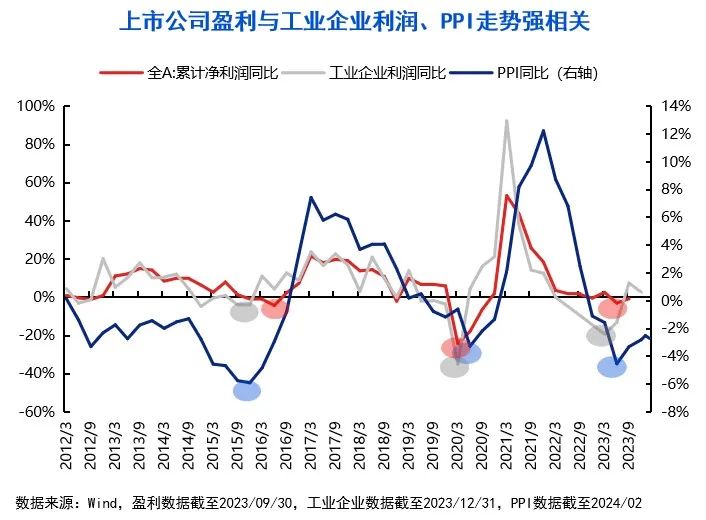

03 看盈利,上市公司盈利将继续回暖,但弹性有限。

历史上看,上市公司盈利与工业企业利润及PPI见底时间基本吻合。工业企业利润于去年三月见底,PPI于去年六月见底,盈利底基本夯实,有望见到盈利进一步回暖,但预计整体弹性有限。

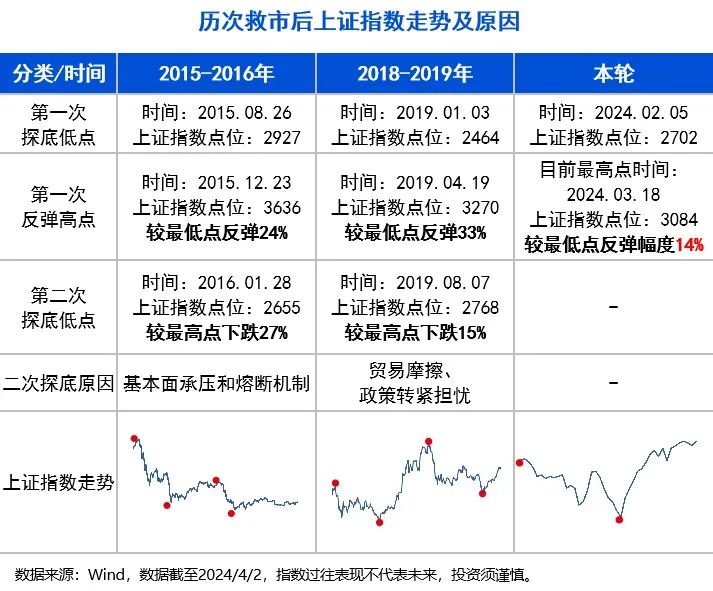

04 看市场走势,未来或呈现W型底部的终极反弹。

本轮反弹较最低点涨幅仅为14%,相比前两轮仍具备较大向上空间,后续能否持续上涨取决于增量资金力度、宏观经济及政策层面催化情况。但后续不排除市场二次探底的风险,比如国内外风险事件扰动等,市场终极反弹或以W型底部呈现。

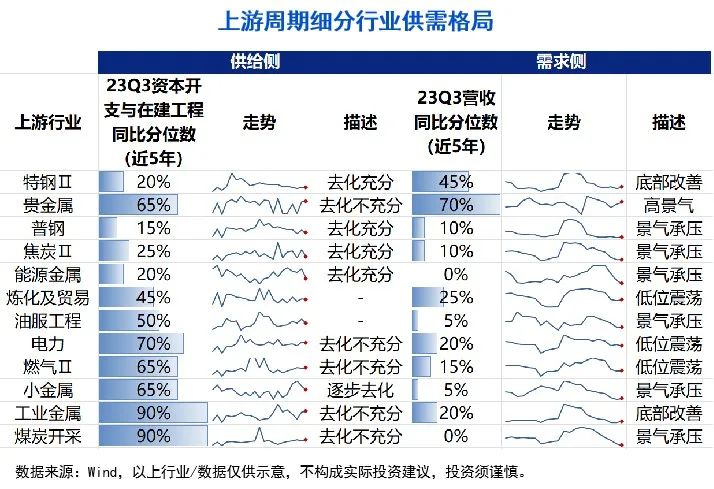

05 看风格,上游周期方面,关注供需偏紧背景下的高景气板块。

本轮上游周期重估的重要逻辑是由供给偏紧带来的价格抬升。配置上,重视供给侧产能去化充分或需求侧景气向上的行业,包括供给侧产能去化充分的特钢、普钢、焦炭、能源金属,以及需求侧高景气的贵金属。

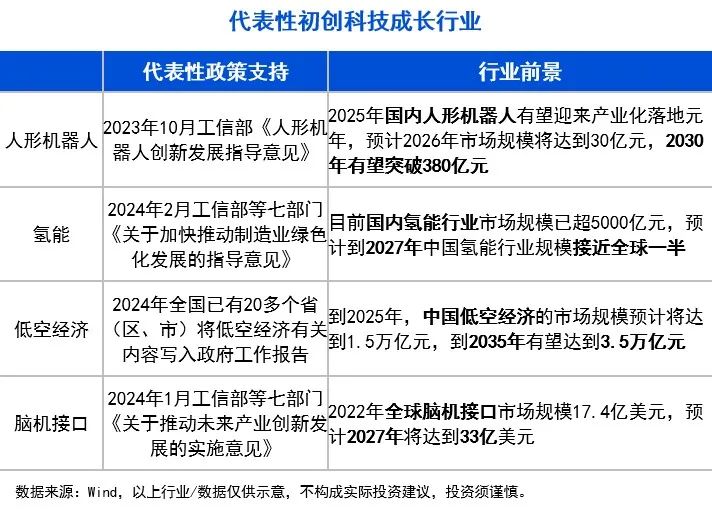

06 看风格,科技成长方面,关注初创科技与成熟科技的增长兑现。

在渗透率提升、竞争格局较好的支撑下,初创科技成长行业有望实现高速增长。建议关注目前处于发展初期、符合智能化和绿色化产业趋势、未来预期市场空间较大的行业,如人形机器人、氢能、低空经济、脑机接口等。

此外,成熟科技成长行业由于市场竞争格局逐渐明朗,有望在政策显著支持下获得稳态增长。围绕今年两会产业政策重点提及的产业,建议关注成长属性较强、行业天花板高、科技壁垒高的相关产业,如算力、数据要素、工业母机、智能车、创新药等领域。

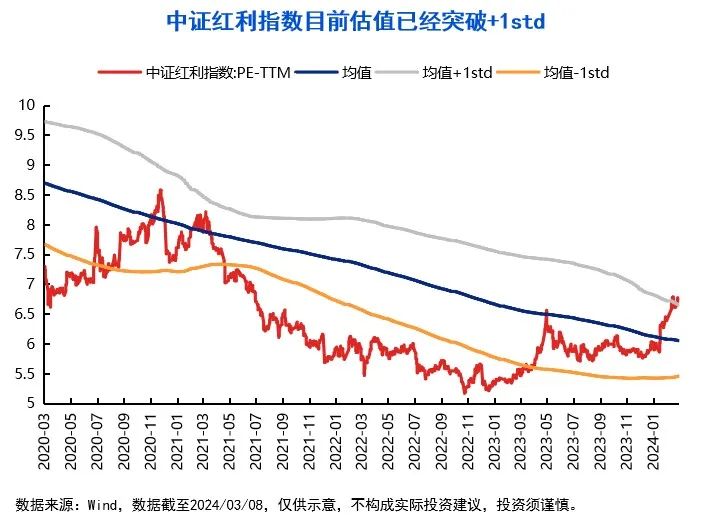

07 看风格,高分红价值方面,当前估值已高,更多关注性价比。

高分红价值板块当前估值已位于历史偏高水平,部分行业性价比已不高。目前高分红价值板块整体较为拥挤,需要更多关注内部扩散机会,追求性价比。股息率及其分位数靠前、且市盈率五年/十年分位数靠后的行业,未来或具有更大弹性,主要集中在银行、家电、保险、食饮、纺服等板块。

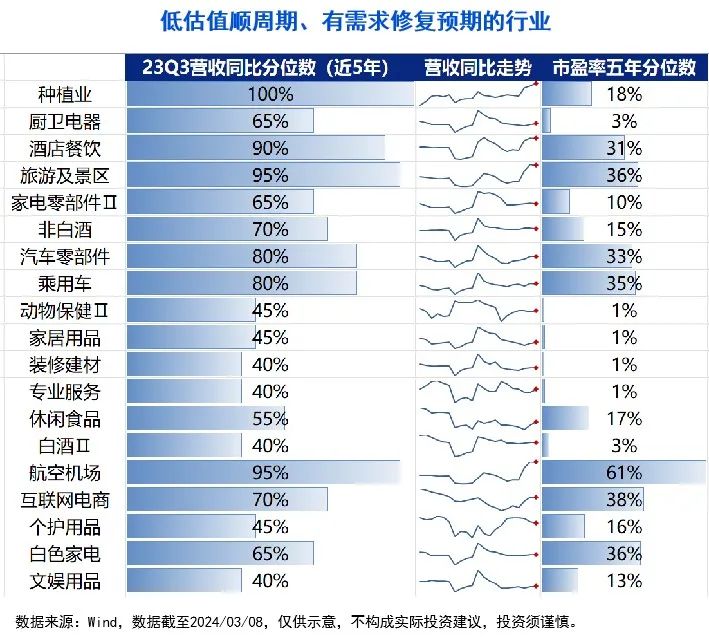

08 看板块配置,基本面推动下,关注低估值顺周期与出口高景气板块。

当前国内宏观经济低位企稳修复,低估值顺周期板块迎来价值重估机会。农业、地产链、出行链、汽车、食饮等细分行业后续或受益于需求复苏,具备重估机会。

2024年出口将是国内经济具备弹性的领域,出海机遇来临有望带动相关板块业绩中枢和估值逻辑的重塑。外需占比较高且库存分位较低的行业,将受益于外需回暖实现更大的盈利弹性,主要集中在电子、工程机械、家电、电池电机等领域。

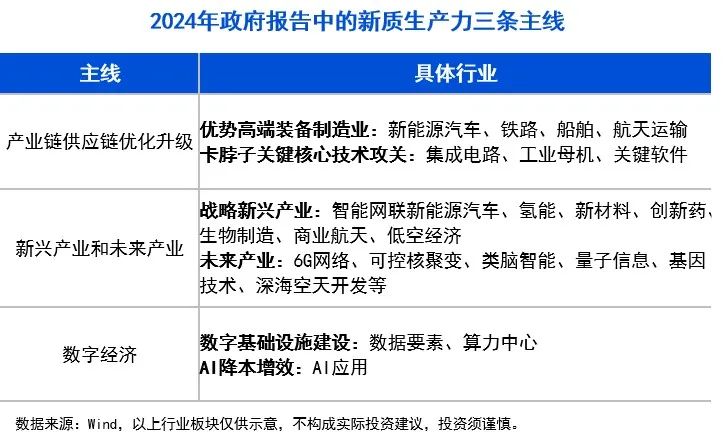

09 看板块配置,政策及主题推动下,关注新质生产力板块。

今年政府报告中,“加快发展新质生产力”被放在年度任务之首,重视程度提到最高,映射到资本市场上有望成为中长期主线。关注其中提及的三条细分方向:产业链供应链优化升级(高端制造、卡脖子技术攻关等)、新兴产业和未来产业(智能车、氢能、创新药、低空经济等)、数字经济创新发展(数字基础设施等)。

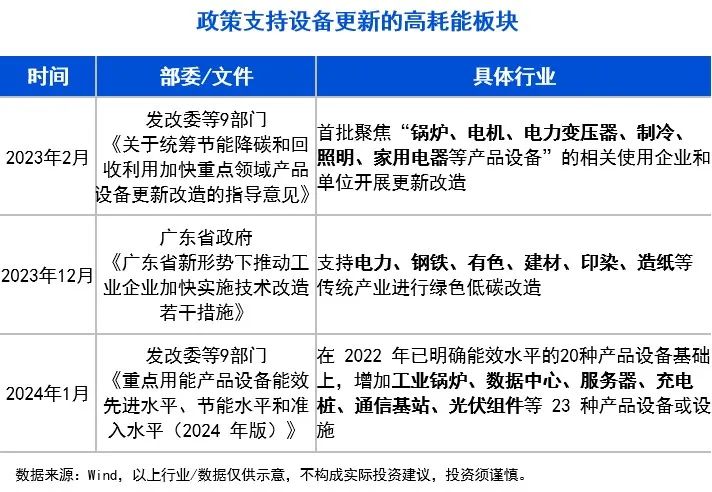

10 看板块配置,政策新发力方向下,关注清洁能源与高耗能板块。

控能耗是国内今年工作的重点之一,“大规模设备更新”有望成为重要抓手。中央经济工作会议提到“要以提高技术、能耗、排放等标准为牵引”为设备更新的具体实施路径指明了方向。对应的清洁能源(风光储、水电、核电、氢能)与高耗能板块(电力、钢铁、有色、建材、石化等传统行业,以及数据中心、服务器、充电桩、通信基站、光伏组件等科技成长类行业)有望产生投资机会。

2024-04-09 16: 03

2024-04-09 16: 03

2024-04-09 16: 03

2024-04-09 16: 03

2024-04-09 16: 03

2024-04-09 16: 03