打开APP

今年一季度,债市延续牛市行情,整体表现亮眼。在火热行情带动下,债基投资热情居高不下,尤其是指数债基,凭借“快、准、狠”的独特优势,成为市场上的投资工具“新宠”。 为满足投资者多元配置需求,并快速捕捉债市机会,长城基金精心推出了“指数债基工具箱”,内含3只利率债指数基金——长城中债1-3年政金债、长城中债3-5年国开债、长城中债5-10年国开债。恰逢一季报披露,一起来了解下这3只优质的指数债基吧~

“快、准、狠”的指数债基

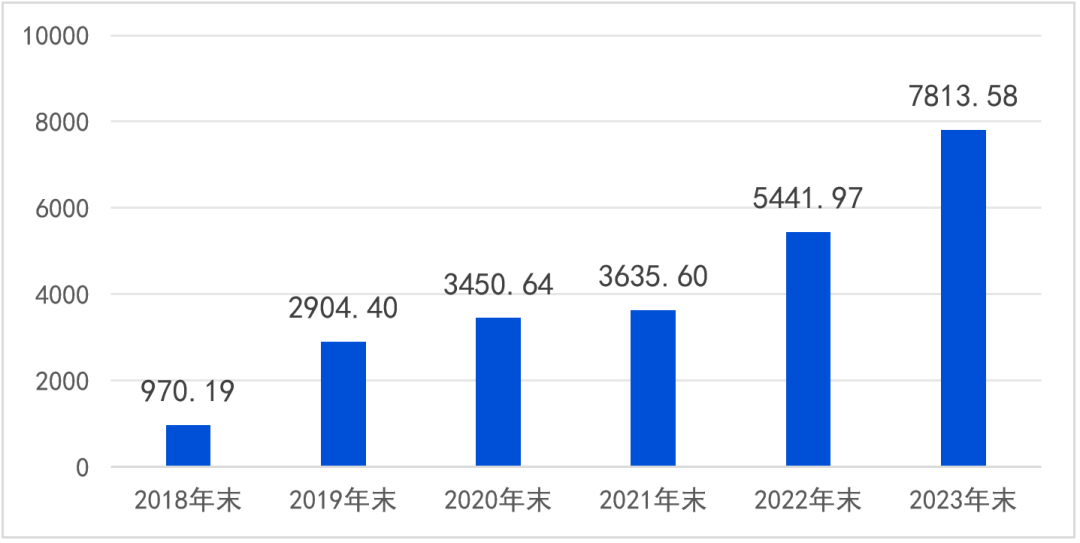

相比其它发达国家,我国指数债基起步较晚,首只指数债基亮相于2003年,此后一度沉寂。直到2019年,这类基金开启“逆袭”之路,到2023年底整体规模超7800亿元,较2018年底猛增705%,一整个buff叠满。

全市场指数债基规模变化(亿元) (数据来源:Wind,截至2023年12月31日)

这类基金为啥如此受到投资者青睐?答案就藏在产品的“性格”标签里~

快:债市行情“跟踪器”

指数基金一般采取被动投资策略,第一要义就是紧密跟踪标的指数,力求复制指数表现。通过追踪特定债券指数,指数债基能较好实现与债市行情的快速同步,利于帮助投资者更高效、充分地把握债市投资机遇。

准:风格稳定不漂移

指数债基投资策略清晰透明,其跟踪的债券指数明确了债券种类和期限,这也意味着该基金的风险收益水平较为清晰稳定。无论市场风格如何变化,指数基金始终跟踪其锚定指数,持仓透明。 例如投资者买入一只1-3年政金债指数基金,根据合同约定,这只基金既不会投资债券剩余期限大于3年的债券,也不会投资政金债之外的债券品种。

狠:费率“狠”给力

指数债基一般采用被动指数化管理方式,因此整体投资费率较低,对于长期投资者而言,可能更有性价比。具体来看,债券基金平均管理费率为0.35%,平均托管费率为0.10%,而指数债基平均管理费率为0.17%,平均托管费率为0.05%。(数据来源:wind,截至2024年3月21日)

巧用指数工具,债市投资更轻松

投资者若希望把握债市长期机遇,“快、准、狠”的指数债基或是一个好选择。长城基金的“指数债基工具箱”,提供三只债券指数基金,助力投资者多选择投债基,力争轻松高效地跟上债市行情。

投资性价比凸显

从投资范围来看,3只利率债指数基金分别主投中短久期政金债、中等久期国开债和中长久期国开债等优质债券,满足了投资者不同久期的配置需求。这类债券具有流动性较好、信用风险较低、存续规模较大的特点,具有较高的投资性价比。 同时,为了紧密跟踪标的指数,以上产品采用分层抽样复制的投资方式,力争构造与标的指数风险收益特征相似的资产组合,持仓一目了然,让投资者“所见即所得”。 而在投资费率上,3只产品的管理费、托管费分别均为0.15%、0.05%,能够帮助投资者有效节省成本支出。 业绩回报亮眼

过往业绩方面,3只利率债指数基金表现也是相当出色,近一年均跑赢同期业绩比较基准表现,为投资者带来较为理想的超额收益。一季报显示,截至2024年3月31日,长城中债1-3年政金债A、长城中债3-5年国开债A、长城中债5-10年国开债A近一年净值增长率分别为3.03%、4.78%、6.41%,同期业绩比较基准分别为0.84%、1.07%、3.24%。 相对靠前的业绩排名,也鉴证了产品的不凡实力。据银河证券,在117只利率债指数债券型基金(A类)中,长城中债3-5年国开债A、长城中债5-10年国开债A近一年业绩表现均位居同类前列,分别排在20/117、8/117。(业绩来自基金定期报告,排名来自银河证券,截至2024.3.31,基金过往业绩不代表未来收益,基金评价结果不预示未来表现,基金有风险,投资须谨慎)

多策略实力派担纲

“指数债基工具箱”的出色表现,离不开基金经理的悉心管理。长城基金中生代基金经理张棪,现管上述3只利率债指数基金,他拥有超9年证券从业经历,以及逾6年基金投资管理经验,擅长综合运用债券、可转债、股票等多类资产为组合贡献收益。 (数据来源:基金定期报告,截至2023年12月31日,在管指数债基机构投资者占比分别为:长城中债1-3年政策性金融债/99.78%、长城中债3-5年国开债/99.59%、长城中债5-10年国开行/96.60%;以上数据仅供示意,不构成实际投资建议,基金有风险,投资须谨慎。) 回顾今年一季度,张棪在一季报中介绍称,债券市场表现平稳,各期限收益率显著下行。1月市场对于降准降息预期充分,宽松预期下长端利率债收益率快速下行,短端利率表现弱于长短,收益率曲线形态走平。2月在权益市场走弱背景下,收益率曲线整体向下平移,超长端利率债表现相对更优。进入3月后,市场进入震荡回调,全月收益率曲线表现平稳。报告期内,3只指数债基组合根据市场情况,择机优化持仓结构,保持组合的灵活性。 展望后市,张棪表示,长期来看,在宏观经济结构转型和去地产化的大背景下,在经济转向高质量发展的环境下,中国经济潜在增速的中枢下移可能是长期性的,债券收益率的中枢下行同样可能是长期趋势。因此从长周期来看,债券市场整体机会大于风险,每一次债券市场的波动和回调都是机会,债券牛市周期有望被显著拉长。后续投资上,他表示,今年将在操作策略上进行积极调整,通过增加波段操作的方式,以寻求获取更高的超额收益。

2024-04-29 19: 30

2024-04-29 19: 30

2024-04-29 19: 30

2024-04-29 19: 30

2024-04-29 19: 30

2024-04-29 19: 30