风险提示与免责申明:

打开APP

01

宏观数据日历

02 宏观市场分析 “ 海外宏观

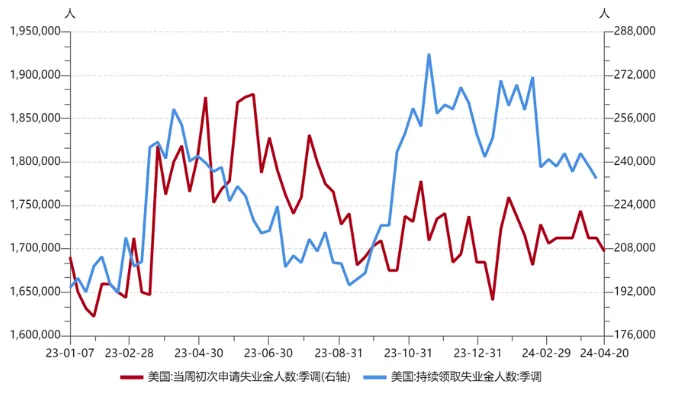

美国劳动力市场韧性仍偏强。截至4月20日的一周,当周初请失业金人数20.7万,低于预期(21.5万)及前值(21.2万);截至4月13日的一周,续请失业救济金人数178.1万,略高于前值(179.6万)。

【来源:wind,招商资管】

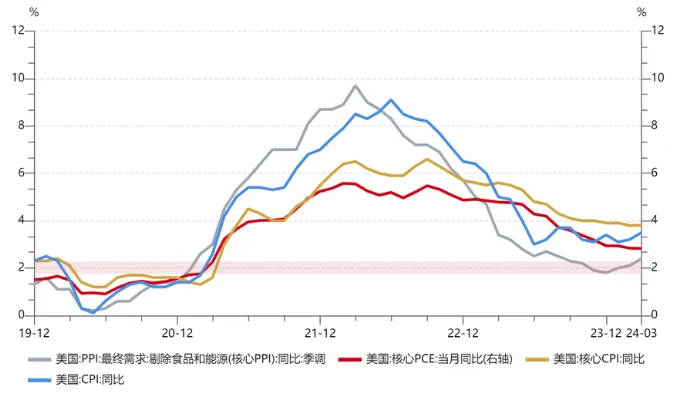

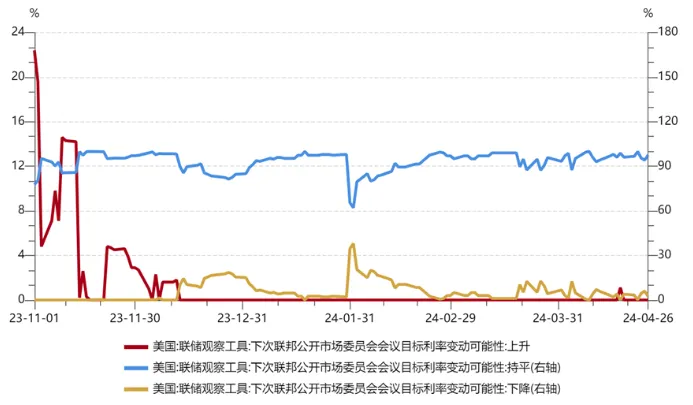

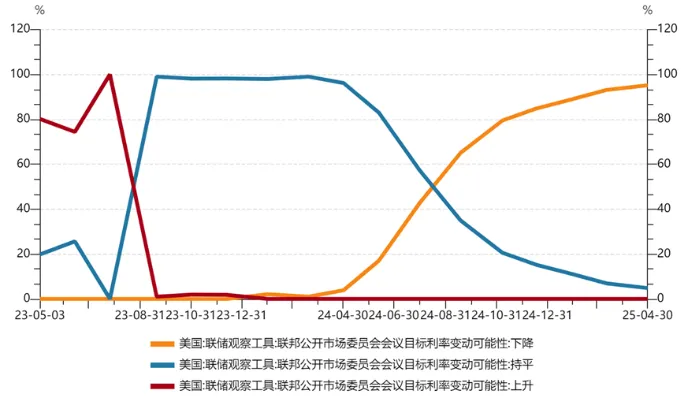

美国“类滞涨”风险有所加大。美国一季度GDP环比折年率1.6%,大幅低于预期(2.4%)和前值(3.4%)。私人消费仍保持强劲,政府支出减少是拖累项。私人消费中,商品消费有所回落,但服务消费环比继续抬升,与通胀表现吻合(服务型通胀粘性)。一季度核心PCE环比折年率3.7%,亦大幅高于前值(2.0%),3月核心PCE同比2.82%,低于前值(2.84%),但高于预期(2.60%)。经济及通胀数据公布后,降息预期大幅降温,目前市场定价美联储降息或最早始于9月(概率略高于60%),年内仅一次降息,甚至可能不降息。

【来源:wind,招商资管】

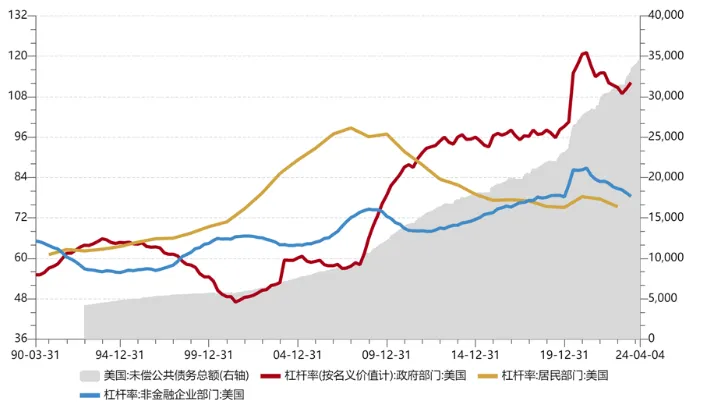

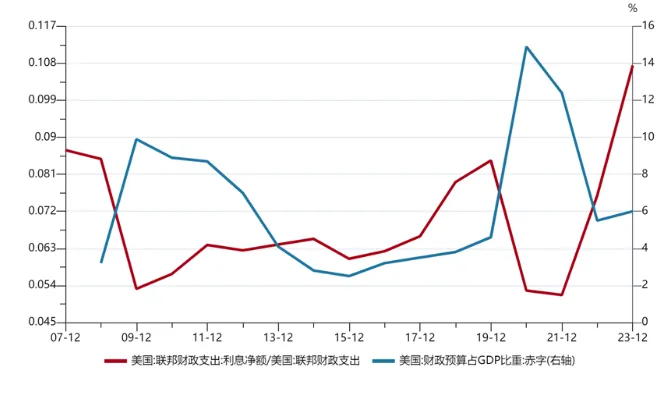

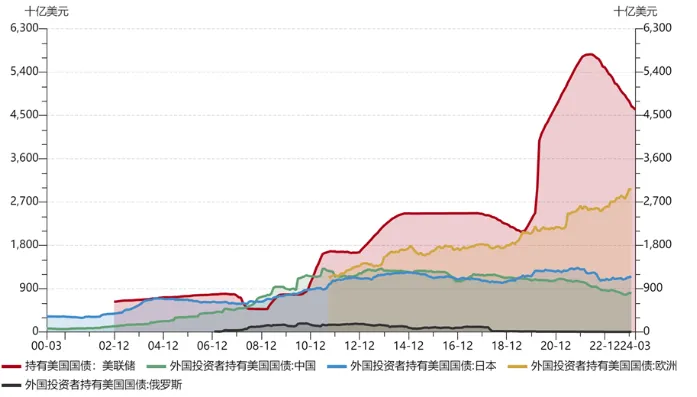

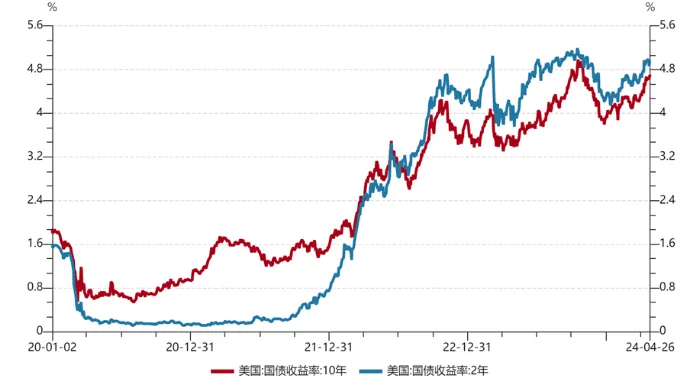

若高利率超预期维持更长时间,美国财政的付息及债务滚续压力会进一步加大。降息预期不断降温后,美债收益率不断攀升,10年期国债收益率逼近4.7%;2年期国债收益率已突破5%。目前美国利息支出占财政支出的10%以上,而财政赤字是GDP的近8%。利率走高会给美国政府的债务存续带来较大的付息压力,随着美联储缩表计划的执行,也会对美国国债的发行带来一定的冲击,而这都会引发美债收益率波动,也会对全球各大类资产的定价带来较大扰动。

【来源:wind,招商资管】

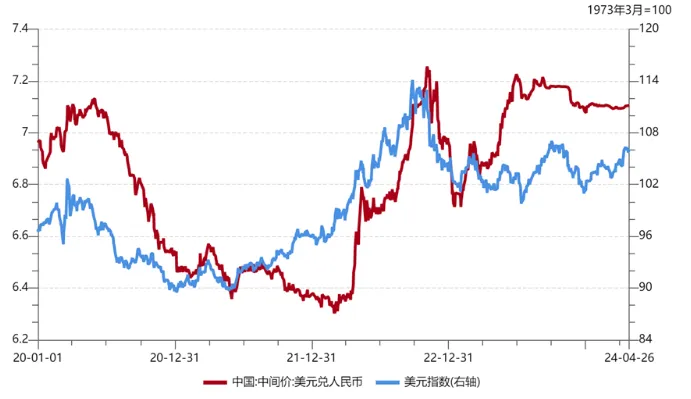

日本央行维持政策利率不变,表述上更为鸽派。继3月加息之后,本月日央行将无抵押隔夜拆借利率保持在0-0.1%左右。并表示,将根据3月货币政策会议上的决定购买政府债券、商业票据和公司债券。但删除了此前声明中的“每月购买约6万亿日元的政府债券”。整体较市场预期更为鸽派,日元受此影响大幅贬值。若欧央行如预期6月开启降息周期、日本央行紧缩节奏不及预期,美元指数短期内仍有支撑,非美货币汇率压力仍大。全球金融体系脆弱性上升,市场波动或将进一步增大。

【来源:wind,招商资管】

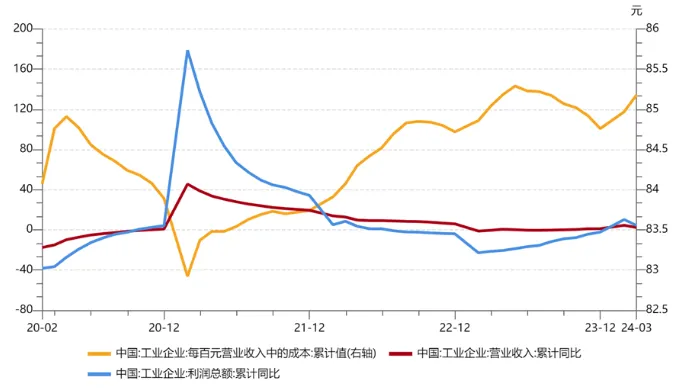

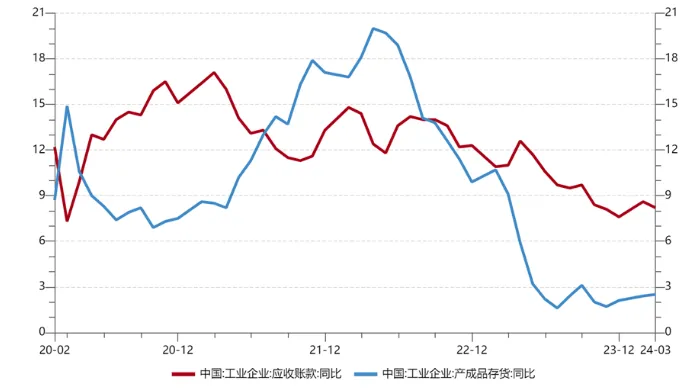

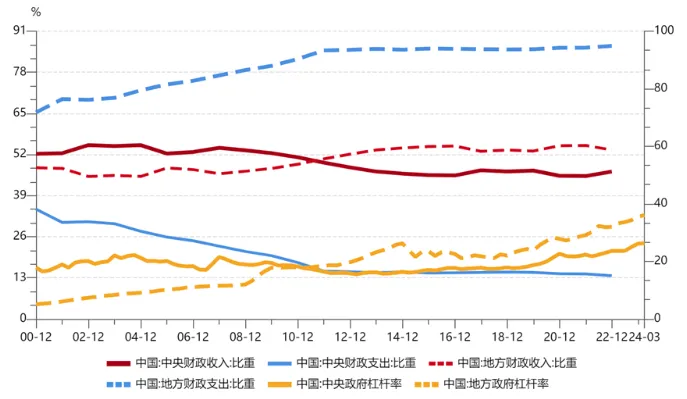

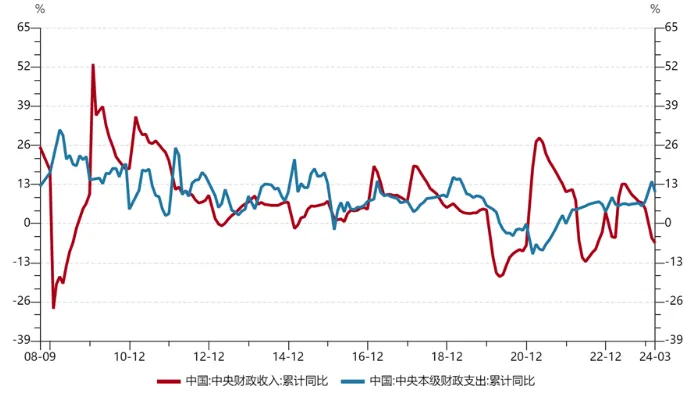

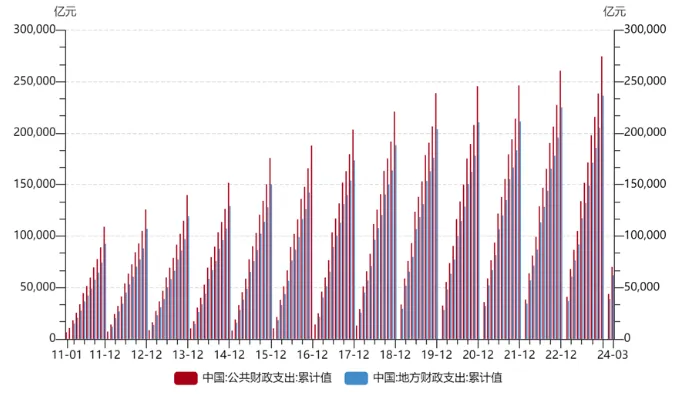

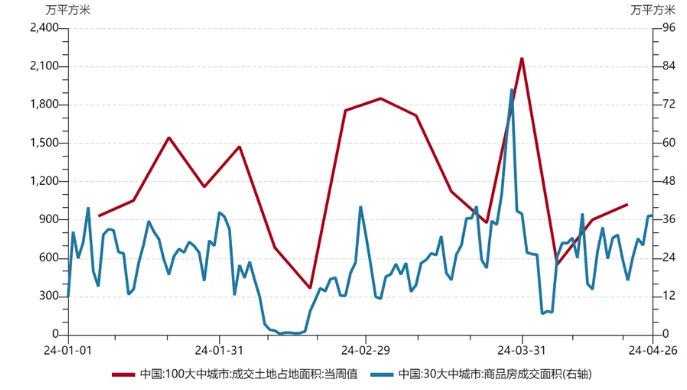

“ 国内宏观 价格走弱仍影响企业盈利增长,制约其补库意愿。根据统计局公布的数据,1-3月份,规模以上工业企业实现营业收入同比增长2.3%;发生营业成本26.38万亿元,增长2.5%;营业收入利润率为4.86%,同比提高0.09个百分点,利润同比增长4.3%。3月末,规模以上工业企业应收账款同比增长8.2%;产成品存货增长2.5%。1-3月份,规模以上工业企业每百元营业收入中的成本为85.18元,同比增加0.16元;每百元营业收入中的费用为8.54元,同比减少0.07元。 【wind,招商资管】 结构转型期,上下游、各行业间盈利能力继续分化。首先,上下游分化明显。1-3月,采矿业实现利润总额同比下降18.5%;制造业实现利润总额增长7.9%;电力、热力、燃气及水生产和供应业实现利润总额增长40.0%。其次,行业间分化有所加剧。同期,计算机、通信和其他电子设备制造业利润增长82.5%,有色金属冶炼和压延加工业增长57.2%,电力、热力生产和供应业增长47.5%,汽车制造业增长32.0%,纺织业增长25.0%,通用设备制造业增长7.9%,石油和天然气开采业增长3.8%,农副食品加工业增长2.0%,化学原料和化学制品制造业下降3.5%,电气机械和器材制造业下降6.9%,专用设备制造业下降7.2%,煤炭开采和洗选业下降33.5%,非金属矿物制品业下降54.2%,石油煤炭及其他燃料加工业由盈转亏,黑色金属冶炼和压延加工业亏损增加。 【wind,招商资管】 中央财政支出有所扩大,但力度仍偏弱。根据财政部官网数据披露,一般公共预算收支方面,一季度,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2.2%左右。其中,中央一般公共预算收入同比下降6.5%;地方一般公共预算本级收入同比增长1%。同期,全国一般公共预算支出同比增长2.9%。其中,中央一般公共预算本级支出同比增长10.5%;地方一般公共预算支出同比增长1.9%。基金收支方面,一季度,全国政府性基金预算收入同比下降4%。其中,中央政府性基金预算收入同比增长13.2%;地方政府性基金预算本级收入同比下降5.6%。同期,全国政府性基金预算支出同比下降15.5%。其中,中央政府性基金预算本级支出同比增长38.1%;地方政府性基金预算支出同比下降16.2%。 【wind,招商资管】 随着项目筛选工作完成,专项债发行有望提速,需关注后续项目进展。根据发改委官网公布信息,“国家发展改革委联合财政部完成2024年地方政府专项债券项目的筛选工作,共筛选通过专项债券项目约3.8万个、2024年专项债券需求5.9万亿元左右,为今年3.9万亿元专项债券发行使用打下坚实项目基础。其中,按照党中央、国务院明确的地方政府专项债券工作机制和职责分工,国家发展改革委对项目投向领域、前期工作等进行审核把关,财政部对项目融资收益平衡等进行审核把关。下一步,重点要督促指导各地方严格把握项目质量要求,切实加快项目建设和资金使用进度,推动尽快形成实物工作量,积极扩大有效益的投资。” 【wind,招商资管】 03 宏观市场展望 经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升,高频数据也不断在印证这一判断。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。 大类资产策略: 【来源:wind,招商资管】 风险提示与免责申明:

2024-04-30 09: 08

2024-04-30 09: 08

2024-04-30 09: 08

2024-04-29 19: 30

2024-04-29 19: 30

2024-04-29 19: 30