打开APP

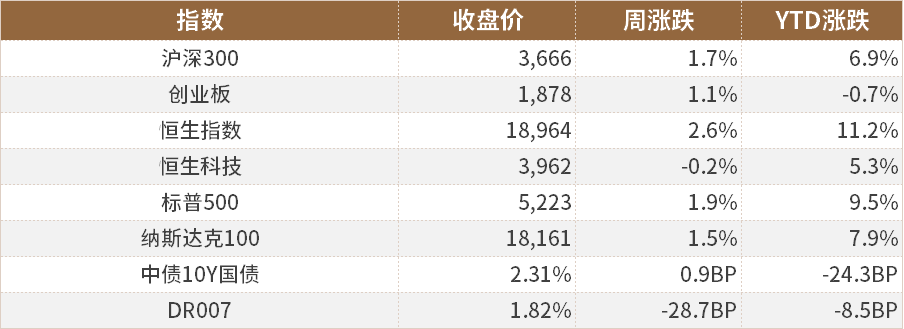

一、市场表现

数据截至2024/5/10,来源Wind。

二、重要资讯

1、央行发布《2024年第一季度中国货币政策执行报告》称,稳健的货币政策要灵活适度、精准有效。合理把握债券与信贷两个最大融资市场的关系,引导信贷合理增长、均衡投放,保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平。持续深化利率市场化改革,发挥贷款市场报价利率改革和存款利率市场化调整机制作用,推动企业融资和居民信贷成本稳中有降。

2、国家金融监管总局发布《关于银行业保险业做好金融“五篇大文章”的指导意见》,未来5年,银行业保险业多层次、广覆盖、多样化、可持续的“五篇大文章”服务体系基本形成。银行保险机构要建立健全科学合理的绩效考核制度,适当提升“五篇大文章”相关业务在内部绩效考核中占比。银行保险机构要严格按照风险可控、商业可持续原则开展业务,避免一哄而上、过度授信。

3、我国多地楼市限购“松绑”,推动刚需释放提振市场预期。杭州全面取消住房限购措施,在杭州市取得合法产权住房的非杭州市户籍人员,可申请落户。西安全面取消住房限购措施,居民家庭在全市范围内购买新建商品住房、二手住房不再审核购房资格。目前全国仍保留住房限购的省份或城市,除北京、上海、广州、深圳四个一线城市外,仅剩海南省、天津市仍处于部分放开限购状态。

4、2024年“五一”假期,全国文化和旅游市场总体平稳有序。据文化和旅游部数据中心测算,2024年“五一”假期,全国国内旅游出游合计2.95亿人次,同比增长7.6%,按可比口径较2019年同期增长28.2%;国内游客出游总花费1668.9亿元,同比增长12.7%,按可比口径较2019年同期增长13.5%。据商务部商务大数据监测,2024年“五一”假期,全国重点零售和餐饮企业销售额同比增长6.8%。

5、苹果公司推出全新iPad Air、iPad Pro产品,为其近两年来首次更新平板电脑产品。最值得关注的是,在全新iPad Pro上,苹果采用一种名为M4的苹果全新芯片。按照苹果方面表述,神经网络引擎让M4成为胜任AI任务的超强芯片。根据发布信息显示,苹果较小的11英寸iPad Air起售价599美元,13英寸iPad Air起售价则为799美元。而较小的iPad Pro起价为999美元,较大的13英寸iPad Pro起价为1299美元,存储空间为256GB,比上一代产品价格略有上涨。

6、中国央行连续第18个月增持黄金储备,累计增持1016万盎司,按区间均价测算,合计增持金额约1450亿元。数据显示,截至4月末,中国黄金储备规模为7280万盎司,环比增加6万盎司。受地缘政治不确定性等因素影响,当前各国央行对配置黄金意愿均较为强烈。世界黄金协会数据显示,今年一季度全球官方黄金储备净增加290吨,创历史新高。

三、宏观快评

1、2024年4月,按美元计价,出口2924.5亿美元,同比增长1.5%;进口2201亿美元,同比增长8.4%。

点评:

出口表现强势,外需仍有韧性。4月出口同比增长1.5%,较前值-7.5%大幅提升9个百分点。高基数是3月出口同比增速明显转负的主因,而随着高基数因素有所消退,4月出口同比增速转正。从需求的边际变化来看,4月全球制造业PMI为50.3%,连续四月站上荣枯线,全球制造业景气回升,外需持续复苏。分区域来看,2024年4月我国对多个主要目的地出口增速明显上行,美国、东盟和欧盟出口同比增速大幅提高,分别从前值-15.92%、-6.25%、-14.94%大幅增长13.12pct、14.4pct、11.37pct,至-2.8%、8.15%、-3.57%。从主要出口产品来看,4月主要出口产品增速均出现明显上涨。机电产品占我国出口总值59.2%,其中,伴随全球贸易、航运需求回暖,我国船舶出口量价齐升,是4月主要出口商品中的最大拉动项。船舶出口金额和出口增长率为101.4%和19%。进口来看,4月份下游价格依旧低迷,但量的回升对中上游形成一定拉动作用,进而带动进口增速回升,叠加去年同期基数较低,4月进口总额当月同比增速由负转正,较前值-1.9%增长10.3个百分点。海外补库周期对我国出口的支撑较强,美国经济整体仍然保持韧性,商品相关需求有望继续改善,出口需求有望保持弱复苏,叠加国内稳投资政策持续发力,对中上游的进口拉动效应可能加强,进口也有望持续改善。

四、流动性分析

1

公开市场操作及资金面

5月4日至5月10日,央行公开市场开展了100亿元逆回购操作,因有4500亿元逆回购到期,净回笼4400亿元。在监管加强对银行高息存款的打击力度后,“存款搬家”局面加剧,资金持续向基金和理财转移,这也导致机构间的资金分布发生转变,随着大行影响力有所下降,非银渐成资金融出的主力之一,非银资金性价佳,整体资金价格偏松。期间各期限利率均下行,银行间隔夜下行20.6BP至1.73%;银行间7天下行28.7BP至1.82%。

数据截至2024/5/10,来源Wind。

2

同业存单发行

利率债方面,本周利率债发行60只,总发行量5878亿元,净融资4334亿元,分别较上周增加4188亿元、4165亿元。

存单方面,本周存单发行630只,总发行量7430亿元,净融资减少696亿元,分别较上周减少601亿元、43亿元,净融资仍处于收缩区间。

数据截至2024/5/10,来源Wind。

五、债券投资策略

1

市场分析

本周债市收益率先下后上,曲线走陡,受节后资金面偏松影响,中短端表现较好,而在地产限购放松叠加外资回补带动股市走强影响,长端小幅调整。具体来看,五一节期间海外股市表现强势,恒指大涨,对股债跷跷板的担忧影响早盘债市,期货未开盘收益率便有较大波动,周一日内长端略显纠结,收益率小幅震荡上行;周二,央行回笼资金仍松,债市走强买盘不减;周三,市场多空博弈激烈,收益率整体上行,但收益率波动不大;周四,上午杭州全面放开房地产限购,对债市情绪有所压制,国债期货全天走弱,尾盘又有西安放开限购的消息,中长端收益率进一步上行;周五,地产板块大幅上涨,债市震荡曲线走陡。

2

投资策略

利率债方面,短期市场或仍受到情绪和止盈的影响,但是在资产荒背景下配置需求仍然较强,本周调整后或存收益下降空间,可视负债端适当参与,临近重大会议召开,应密切关注政策、债券供给和经济基本面变化,是否会出现更多的信号。在房地产景气度尚未看到反转的情况下,内需可能仍会偏弱,未来或仍能看到一定的宽松政策。但在当前信用利差处于历史低位的情况下,建议可以保持一定的组合流动性,在投资端选择“哑铃型”的组合投资。

本周信用债表现较好,收益率延续下行趋势,信用利差低位压缩,中短端表现优于长端。受存款贴息调整影响,理财产品规模增长,信用债需求强势,叠加五月第一周信用债供给规模较少,带动本周信用债收益率整体下行4-9BP,信用利差收敛2-7BP,从历史分位数来看,目前各评级和期限信用利差均处于5%分位数下方。往后看,短期理财规模上涨叠加5月为信用债供给小月,短期信用债调整空间有限,但由于当前信用债收益率整体偏低、信用利差普遍较薄,叠加利率债波动率加大,预计信用债波动放大或成常态,建议维持投资组合的一定流动性,以中高等级短久期信用债为主,降低投资组合久期,以应对可能的市场变动。

六、股票投资策略

1

股票市场周度回顾

A股市场整体表现:本周主要指数震荡上行,上证综指为1.60%,沪深300指数为1.72%,深证成指为1.50%,创业板指为1.06%,国证2000为1.44%,北证50为-1.06%。

行业表现:行业普遍上涨,其中农林牧渔领涨为5.70%,其余较强的国防军工为4.67%、建筑材料为4.53%、房地产为4.38%、煤炭为4.17%;而科技和消费明显较弱,计算机为-3.24%、通信为-3.15%、传媒为-1.98%、电子为-0.89%、社会服务为-0.01%。

港股市场整体表现:港股继续反弹,恒生指数为2.64%,恒生科技-0.23%。

行业表现:港股行业全面翻红,原材料业领涨为6.89%、其次公用事业为6.75%、工业为6.51%、电讯业为5.98%、能源业为5.97%;但消费和科技板块相对较弱,资讯科技业为0.47%、非必需性消费为0.69%、必需性消费为1.97%。

2

投研随笔

5月迎来开门红,除TMT外几乎全行业上涨,而表现较好是此前修复程度较低的板块,表现出高低切换的特性。支撑指数站稳250日均线以及继续向上的动力主要来自于流动性的边际放松,但从上周的表现来看,10年期美债收益率已经企稳,10年期中债收益率有所上行,流动性宽松带来的主题炒作行情或遇到一定阻力。但出口数据表明经济弱修复不变,外需具有较强的韧性,且市场情绪上看200日均线以上个股占比回升至30%的阈值,脱离情绪长期钝化趋势,因此结构性行情仍然继续。方向上建议关注红利和出海:从2023年以来,小微盘的表现和红利表现基本呈现跷跷板结构,即小微盘主题炒作则红利出现调整,反之则红利占优;长期趋势上看,红利的本质是高股息,但目前在持续反弹后股息率已经有所回落,短期性价比有所降低因而小盘风格亦占优;对于经济增长的收益预期和红利的股息收益决定了红利的表现,即如果经济增速并不明朗,且不显著高于5%,则红利的股息收益在5%以上,仍能长期配置红利。出海方向上,中国出口与海外尤其是美国PMI高度相关,海外PMI持续位于荣枯线以上,而美国等处于补库周期,需求仍持续拉动中国出口,因此中期来看,中国的出口表现均不会弱;而中国具有出海优势的产业主要集中在汽车、家电、化工、机械、新能源板块,海外营收规模或将持续提升。

港股持续上涨,尤其是周五明显放量大涨,主攻方向是房地产以及高股息。房地产的爆发主要是新一轮的房地产政策密集出台,包括杭州出台《关于优化调整房地产市场调控政策的通知》,提出了全面取消住房限购和优化积分落户政策等措施,截至目前全国仅剩6地仍对住房实施限购政策,包括海南省,北京、上海、广州、深圳四个一线城市,以及天津部分区域;而地产爆发的另一个前提是估值已经处于绝对低位。而高股息大涨的催化剂是拟取消港股通红利税的传闻,但核心因素本质是外资对于港股的持续配置,而美国降息预期的提前使得流动性边际放松,增加了配置风险资产的需求,相对于A股,港股的性价比更高且资金交易更为便捷;而目前绝大部分港股在经历持续的下杀之后股息率已经明显走高;因此,后续如果降息得以兑现,高股息的股价将会持续抬升至使得股息与利率达到相对平衡。后续来看,降息和基本面修复若能持续兑现,则港股仍将继续上行。

2024-05-13 10: 07

2024-05-13 10: 06

2024-05-12 17: 39

2024-05-12 17: 39

2024-05-12 17: 39

2024-05-11 15: 27