风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

海外宏观

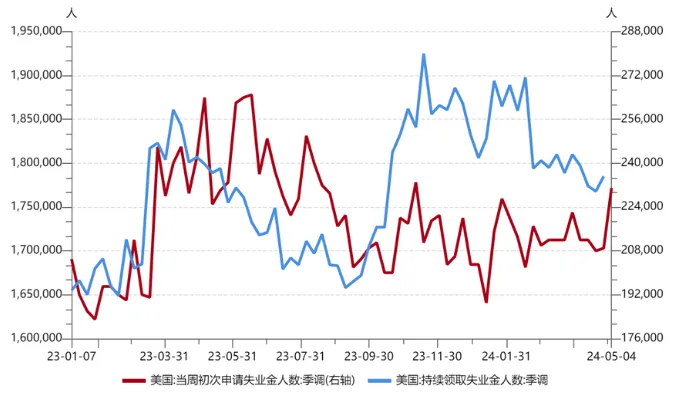

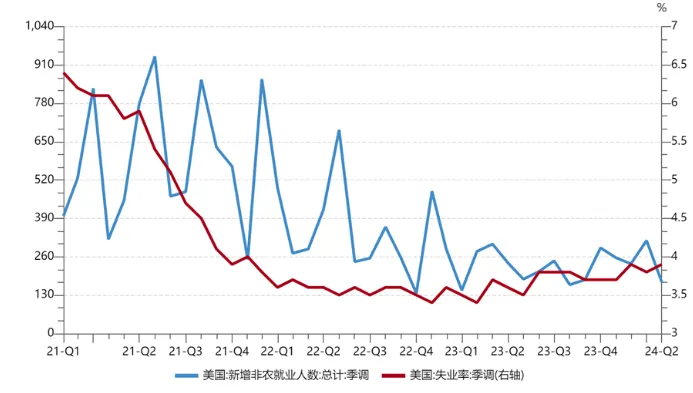

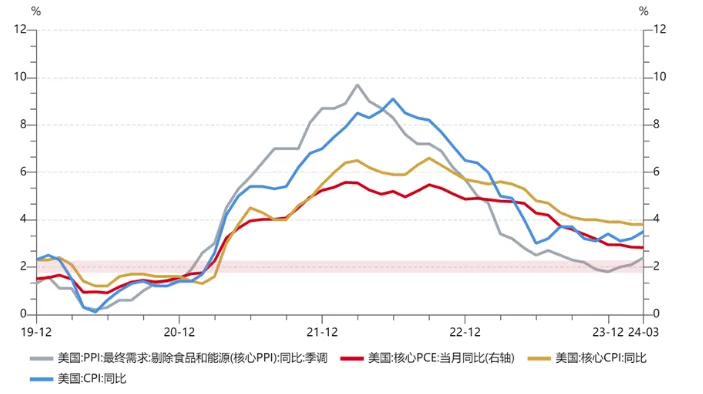

高频就业数据有所走弱,美国劳动力市场降温。截至5月4日的一周,当周初请失业金人数23.1万,高于前值(20.9万);截至4月27日的一周,续请失业救济金人数178.5万,亦高于前值(176.6万)。4月新增非农就业人数17.5万,低于预期(24.3万)及前值(31.5万),失业率回升至3.9%;工资增长放缓,4月平均时薪同比3.9%,亦低于预期(4.0%)及前值(4.1%),同时,职位空缺数降至2021年3月以来新低,劳动力市场供需逐渐均衡,或将限制就业率进一步提升。结合此前公布的GDP增速及PMI走势,美国经济“类滞涨”风险仍在发酵。

【来源:wind,招商资管】

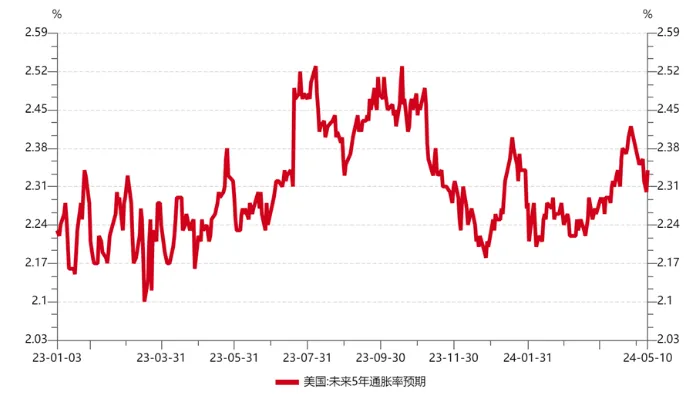

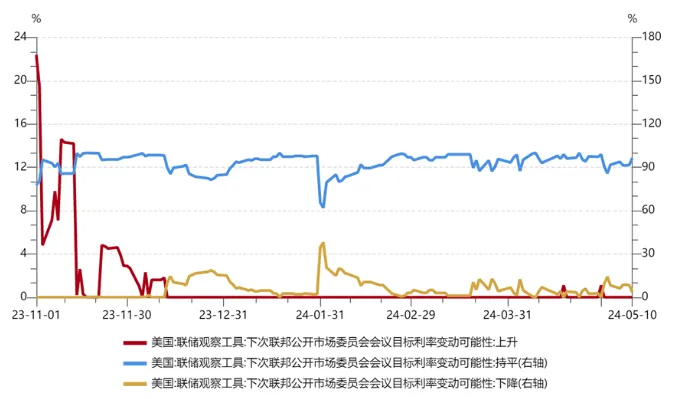

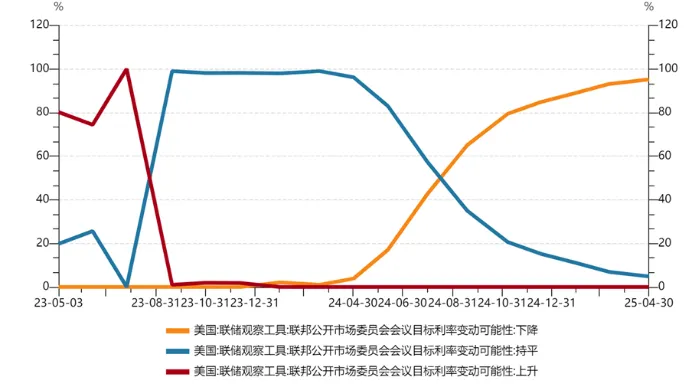

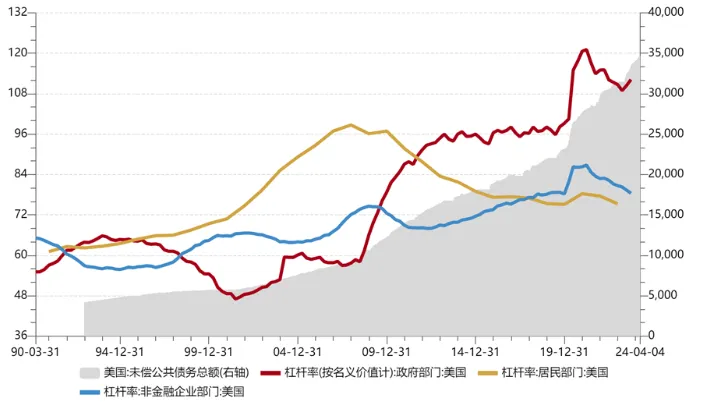

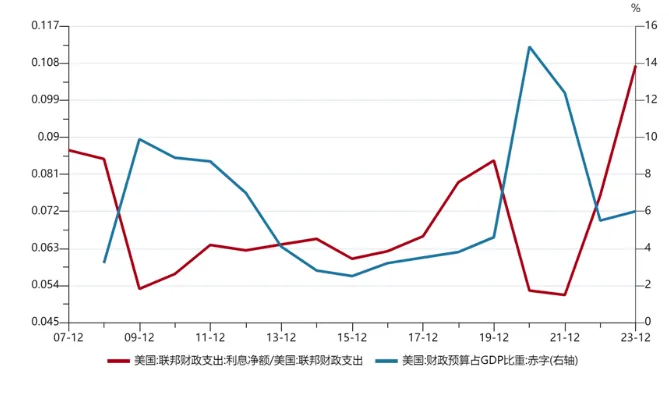

经济有放缓迹象、但通胀依然高企,结构性问题提升美联储决策难度。近期偏弱的就业及经济数据,叠加联储偏鸽表态后,市场重燃降息预期,但目前定价美联储降息仍最早始于9月(概率略高于65%),年内仅一次降息。目前美国利息支出占财政支出的10%以上,而财政赤字是GDP的近8%。利率走高会给美国政府的债务存续带来较大的付息压力,随着债务滚续压力的加大,美联储缩表的难度也在加大。需持续关注美债发行情况及其对全球流动性及资本市场的冲击。

【来源:wind,招商资管】

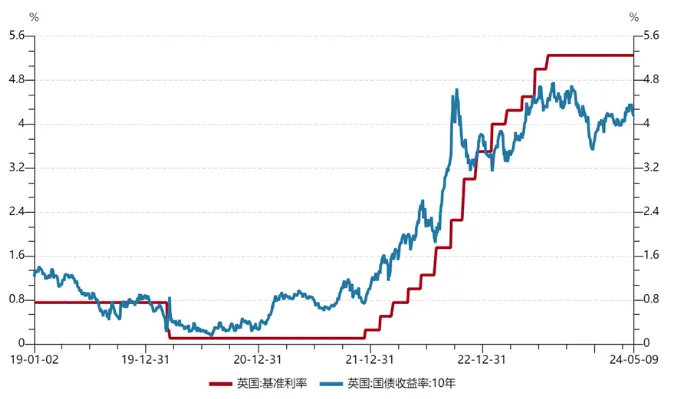

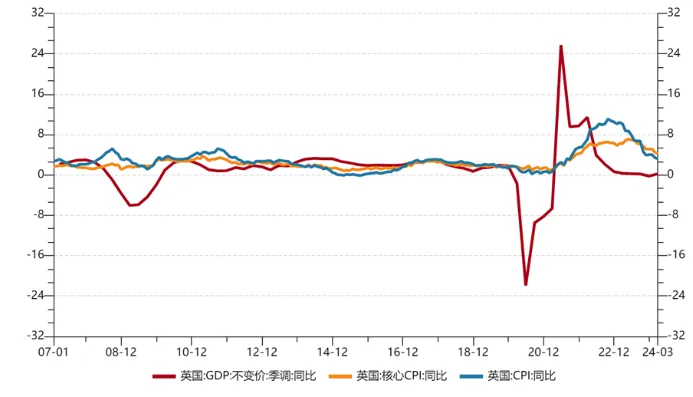

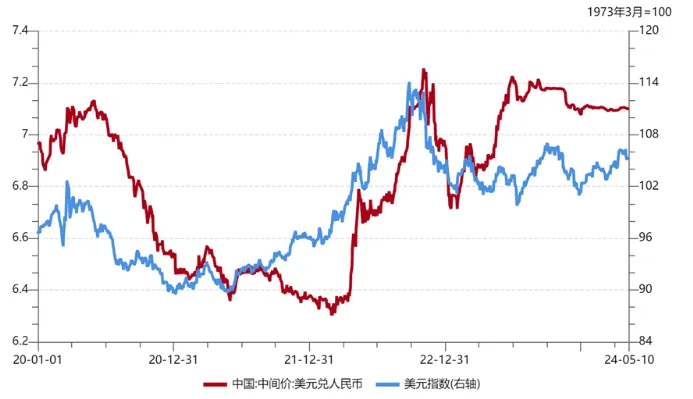

英国央行5月议息会议维持5.25%的政策利率不变,符合市场预期,整体表述较市场预期更为鸽派。英国央行认为,地缘政治因素带来的二次通胀,或不如想象中明显,故通胀对其政策的影响较美联储小,降息节奏或超出市场预期,具体速度和幅度将取决于数据。英国央行对通胀走势可能过于乐观,中东局势虽有所缓和,但升级的可能性仍不低;同时,主要经济体货币政策错位带来的汇率贬值亦会带动进口商品和服务的输入型通胀风险,均会对货币政策带来压力。而若英国央行及欧央行如预期6月开启降息周期、日本央行紧缩节奏不及预期,美元指数短期内仍有支撑,非美货币汇率压力仍偏大,全球金融体系脆弱性持续上升。

【来源:wind,招商资管】

“

国内宏观

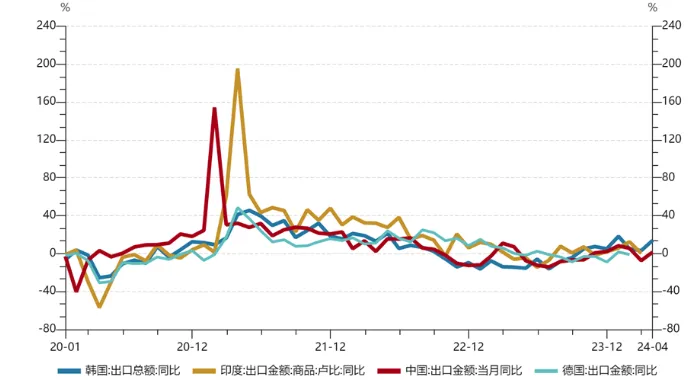

进出口数据整体均超预期,经济结构性复苏态势明显。据海关总署披露数据,我国4月出口以美元计价同比增1.5%,显著高于wind预期(-0.11%)及前值(-0.75%);进口同比增8.4%,亦显著高于预期(3.54%)及前值(-1.90%)。海外制造业企稳回升,补库周期开启,对我国出口仍将带来一定支撑。

【来源:wind,招商资管】

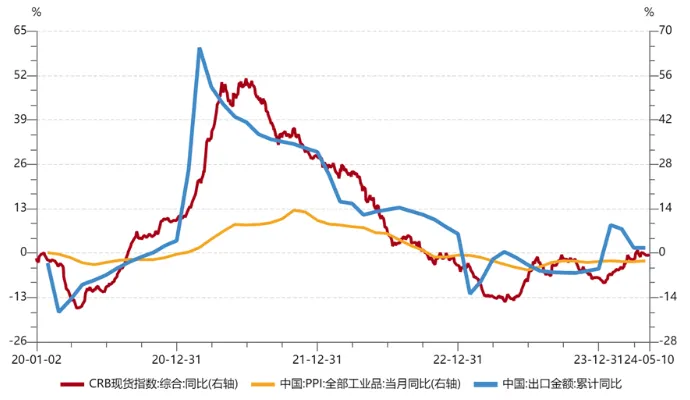

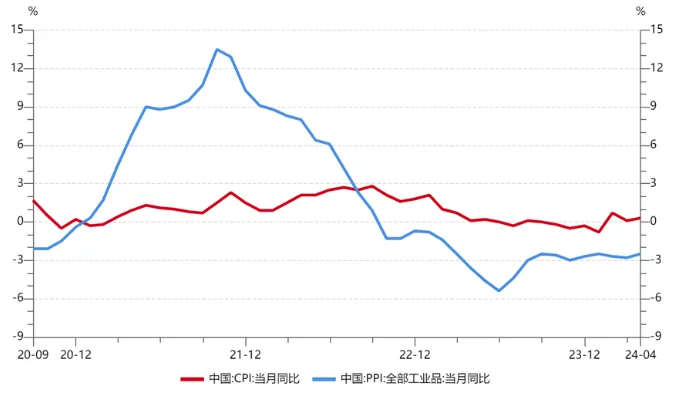

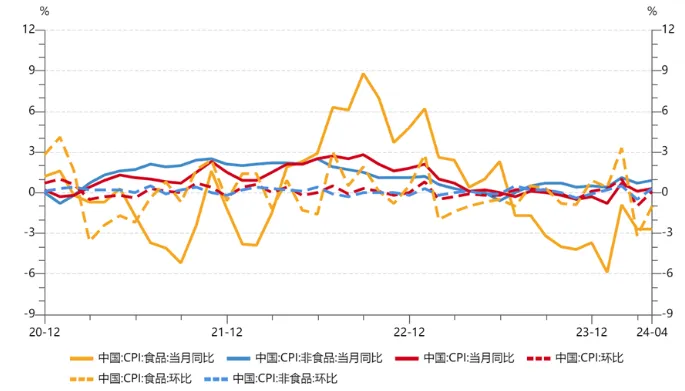

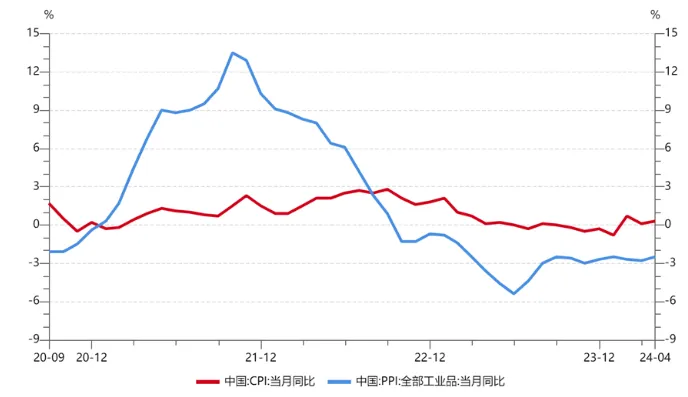

内生需求不足导致价格偏弱仍是制约企业投资意愿的关键变量。4月,CPI同比上涨0.3%,高于预期(0.2%)及前值(0.1%)。其中,食品价格下降2.7%,降幅与上月相同,影响CPI同比下降约0.49个百分点;非食品价格上涨0.9%,涨幅比上月扩大0.2个百分点,影响CPI同比上涨约0.77个百分点,其中能源价格上涨3.6%,涨幅扩大2.3个百分点。据测算,在4月份0.3%的CPI同比变动中,翘尾影响约为-0.1个百分点,今年价格变动的新影响约为0.4个百分点。同期,PPI同比降2.5%,弱于预期(-2.3%),较前值(-2.8%)降幅收窄。其中,生产资料价格下降3.1%,降幅收窄0.4个百分点;生活资料价格下降0.9%,降幅收窄0.1个百分点。主要行业中,主要受国际定价的石油和天然气开采业价格上涨9.4%,有色金属冶炼和压延加工业价格上涨3.6%,涨幅扩大;而国内定价的煤炭开采和洗选业价格下降14.2%,化学原料和化学制品制造业价格下降5.4%,电气机械和器材制造业价格下降4.2%,农副食品加工业价格下降3.6%。据测算,在4月份-2.5%的PPI同比变动中,翘尾影响约为-1.8个百分点,今年价格变动的新影响约为-0.7个百分点。正如央行货币政策报告中指出的,当前物价处于低位的根本原因在于实体经济需求不足、供求失衡。

【wind,招商资管】

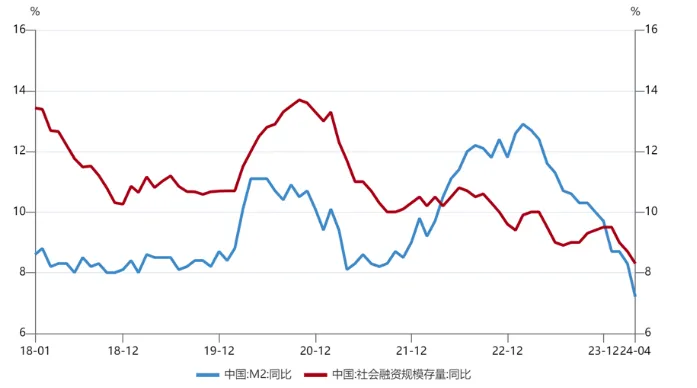

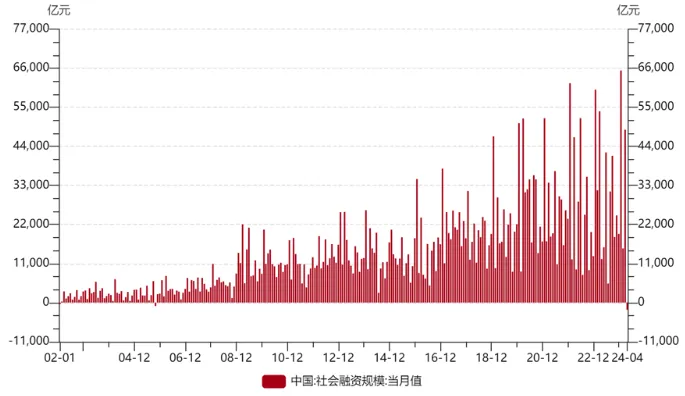

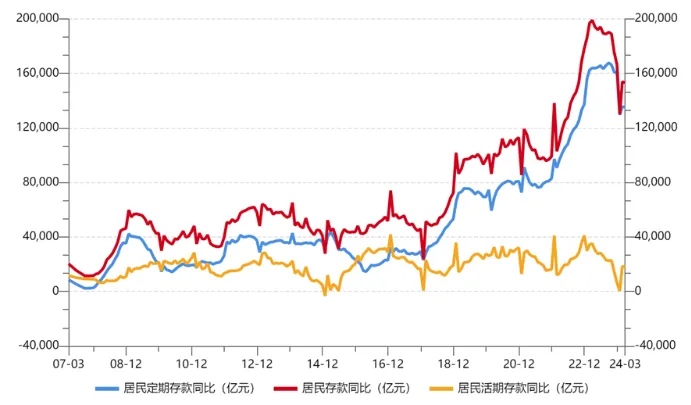

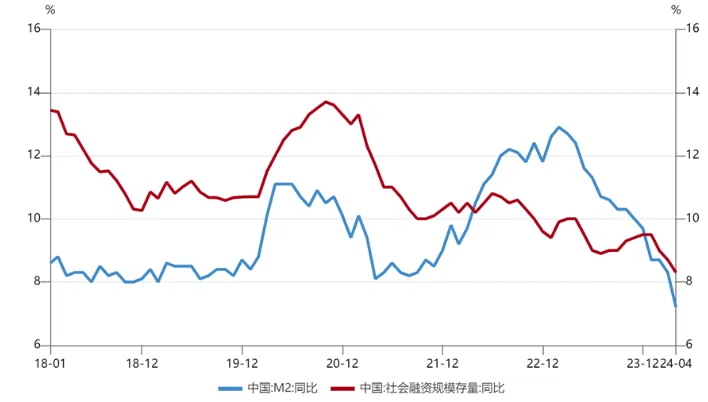

企业及居民加杠杆的能力和意愿仍有待提升。据央行官网公布数据,4月当月社融负增1987亿元,月末社会融资规模存量为389.93万亿元,同比增长8.3%,低于预期(8.68%)及前值(8.7%),创历史新低。其中,对实体经济发放的人民币贷款余额为244.92万亿元,同比增长9.1%,占同期社会融资规模存量的62.8%,同比高0.5个百分点;企业债券余额为31.78万亿元,同比增长0.9%,占比8.1%,同比低0.6个百分点;政府债券余额为71.06万亿元,同比增长13.7%,占比18.2%,同比高0.8个百分点。货币供给方面,4月末,M2同比增长7.2%,低于预期(8.29%)及前值(8.3%),亦创历史新低。M1同比下降1.4%,M0同比增长10.8%。前四个月人民币存款增加7.32万亿元,其中,住户存款增加6.71万亿元,居民仍处于报表修复中。央行货币政策报告中提及,要科学认识信贷增长和经济增长的关系,转变片面追求规模的传统思维,盘活被低估占用的金融资源,可能会使得信贷总量增速放缓,但真正需要资金的高效企业反而会获得更多融资。当前经济继续分化式复苏,“外需强内需弱”、“供给强需求弱”,导致“量强价弱”,进而导致“数据偏强预期仍弱”,引发信用收缩、社融走弱,宽信用的关键仍在中央财政支出力度及方向。

【wind,招商资管】

03

宏观市场展望

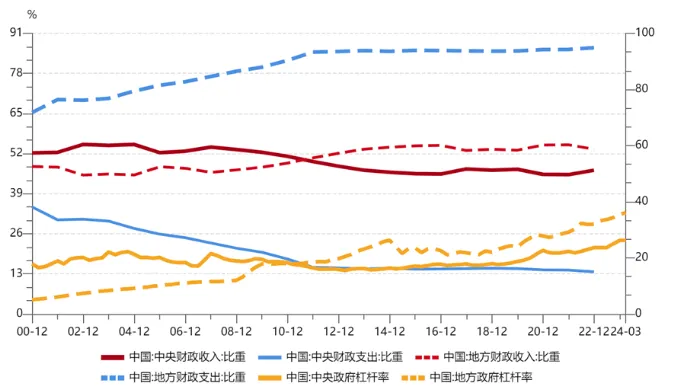

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。而“宽信用”仍有待于财政政策发力,尤其是中央政府加杠杆扩需求的实际效果。政治局会议强调”靠前发力有效落实已经确定的宏观政策“,确定二十届三中全会将于7月召开,重点关注其中深化财税体制改革对中央地方收支权限的界定,是否能焕发地方政府新一轮的发展动能。

【来源:wind,招商资管】

风险提示与免责申明:

2024-05-14 11: 17

2024-05-14 10: 54

2024-05-14 10: 54

2024-05-14 10: 54

2024-05-13 20: 11

2024-05-13 20: 11