2024-06-18 08:42

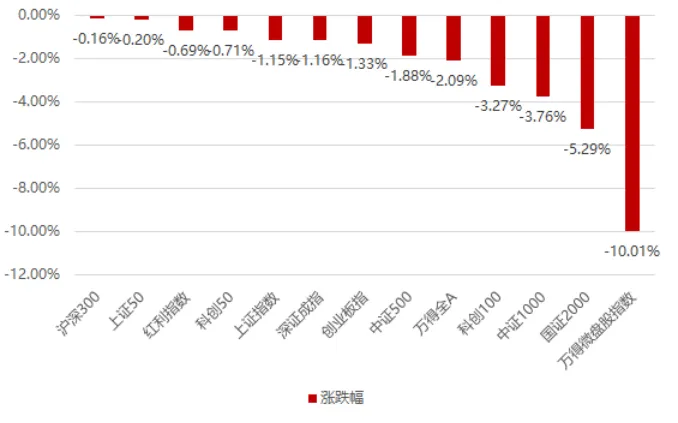

上周国内市场宽基指数全线收跌,受退市股大幅下跌以及多家公司持续收到各类发函,导致市场开始再次全面担心新国九条对于小微盘股的负面影响,同时市场成交额仍然持续萎靡仅7000亿左右,市场风险偏好仍在低位徘徊,微小盘遭到市场大幅的卖出,大盘价值股相对抗跌;全周来看,沪深300、上证50和红利指数跌幅较少,万德微盘、国证2000、中证1000跌幅居前。

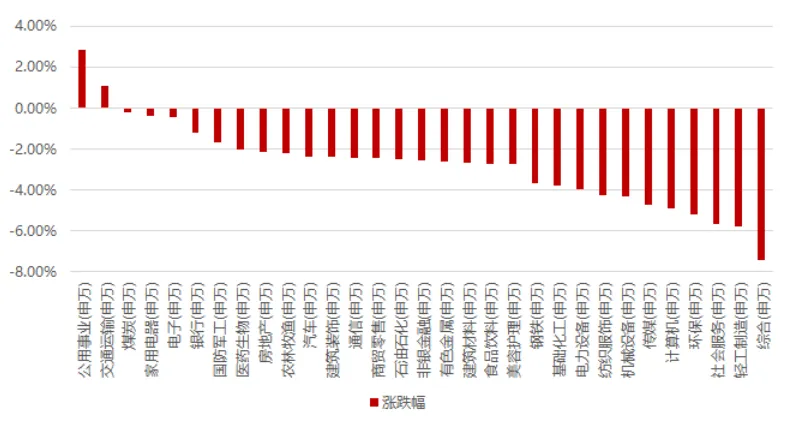

分行业看,1)由于市场风险偏好极低;红利相关板块表现较好,防御属性+分红的公用事业板块领涨2)红利+海运费持续上涨,交通运输板块涨幅居前;3)微小盘最多的三个子行业是综合、轻工制造、和环保,所以这周领跌市场;全周来看,公用事业、交通运输、煤炭、家用电器和电子涨幅居前;综合、轻工制造、社会服务、环保和计算机跌幅居前。

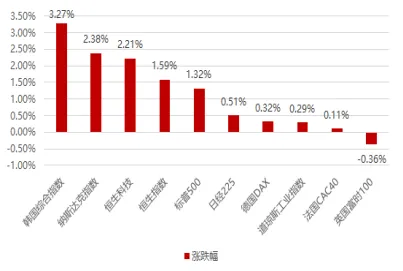

这周海外及香港市场多数收涨,加拿大央行打响七国集团降息第一枪,欧洲央行紧随其后宣布降息25个基点,全球降息预期再起,在此背景下全球多数上涨。

美元指数上涨0.29%,受美国5月非农超预期的经济数据影响,市场对美联储宽松政策的预期被推迟,在此背景下贵金属、原油、工业金属均大跌,国内黑色系也在政策并未扭转悲观预期后继续下跌。

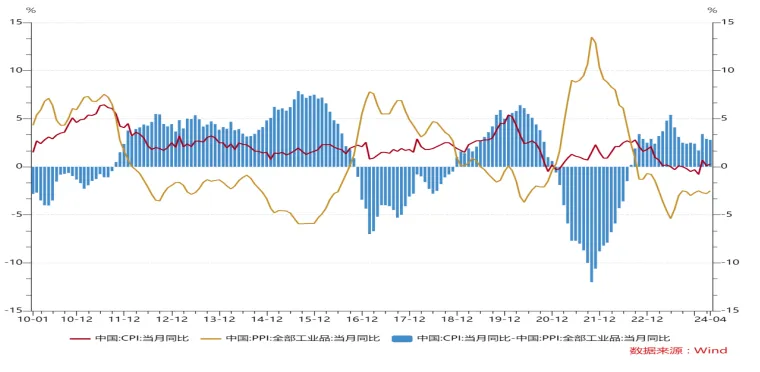

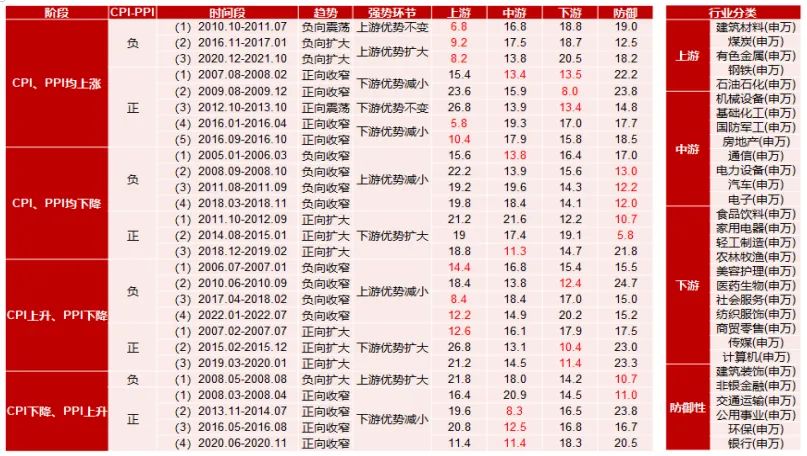

将申万三十个行业按照上游、中游、下游、防御这四个方向进行分组,然后按组进行历史回测:(1)CPI、PPI均上涨阶段:如果CPI-PPI剪刀差为负,上游行业优势明显;如果剪刀差为正,下游占优,但是少数剪刀差收窄的阶段,上游会重新占优。(2)CPI、PPI均下降阶段:防御板块显著占优,阶段性会有中游占优的情况。(3)CPI上升、PPI下降阶段:剪刀差为负,上游占优;剪刀差为正,下游占优。(4)CPI下降、PPI上升阶段:剪刀差为负,防御性板块占优;剪刀差为正,中游占优。4月CPI、PPI剪刀差继续收缩至2.8%,在CPI、PPI均上升阶段,下游板块显著占优。

这周全球市场整体较强,但A股显著偏弱,核心的原因还是市场缺乏增量资金,而在无明确主线的背景下,风险偏好较低使得成交额极致萎缩至7000亿左右水平,叠加监管对于微小盘风格的冲击,这周A股跌幅较大,但是当前市场已经涵盖了对于未来过于悲观的预期,因此仍热倾向于认为这周市场的调整仍相对健康,全球权益市场的比价效应更为凸显,后续仍热有望维持震荡向上的趋势;展望后市,地缘冲突失控的风险不大,在加拿大和欧洲降息的背景下,美国降息预期虽常变化但今年降息仍是大概率事件,而国内经济也在地产支持政策背景下复苏的道路更加夯实,因此分子分母端均有利于市场向好;当前市场走势的核心分歧在经济复苏的强度,如果复苏强进一步指向顺周期大盘,如果复苏不及预期将更加指向新质生产力等为数不多的真成长行业+新高股息,所以建议维持顺周期大盘+新质生产力+新高股息相对均衡的结构,等经济情况相对明朗在往一侧倾斜,风格上仍热预计大盘股优于小盘股,因为一旦经济数据好于市场预期,考虑到未来筹码结构的变换等因素,以及新国九条对于微小盘股的潜在影响,大盘股从基本面和资金面都有望在后续优于微小盘的表现。发布内容及观点所涉及信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来。本次内容及观点仅供参考,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。直播视频、截图、展示材料等相关素材仅限于管理人与合作平台开展品牌宣传之目的,禁止第三方机构单独摘引、截取或以其他不恰当方式转播。管理人与股东之间实行业务隔离制度,股东并不直接参与资管计划财产的投资运作。市场有风险,投资需谨慎。

公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识集合计划的风险收益特征和产品特性,认真考虑本集合计划存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

管理人承诺以诚实信用、勤勉尽责的原则管理和运用产品资产,但不保证产品一定盈利,也不保证最低收益。产品的过往业绩及其净值高低并不预示其未来业绩表现,管理人管理的其他产品的业绩并不构成对产品业绩表现的保证。管理人提醒您产品投资的“买者自负”原则,在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由您自行负担。管理人、托管人、销售机构及相关机构不对产品投资收益做出任何承诺或保证。