打开APP

一、市场表现

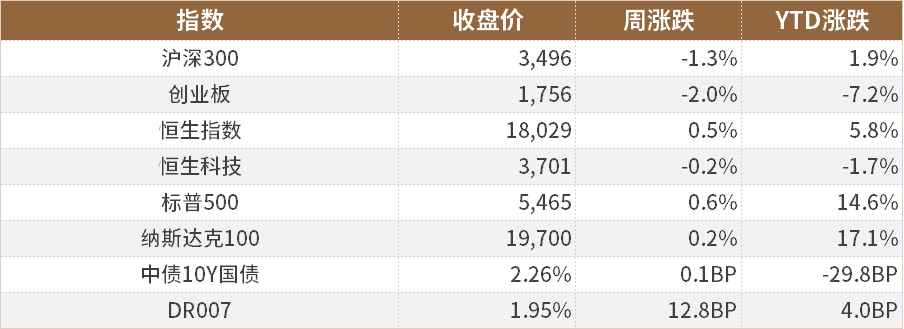

数据截至2024/6/21,来源Wind。

二、重要资讯 1、华为正式官宣纯血鸿蒙的到来!在华为开发者大会2024上,华为常务董事余承东表示,鸿蒙NEXT(纯血鸿蒙)正式面向开发者启动测试,将于2024年四季度面向消费者商用。据余承东介绍,截至目前,鸿蒙生态设备突破9亿台,吸引超过254万开发者。鸿蒙原生应用已进入全面冲刺阶段,截至目前,TOP 5000应用已加入鸿蒙生态,1500多个应用已完成上架,这些应用包括淘宝、京东、今日头条、美团等。华为还展示了应用盘古大模型5.0的人形机器人“夸父”,可以与人进行语言和肢体的互动。 2、资管产品信披强监管来临。国家金融监管总局针对部分信托公司、银行理财公司、保险资管公司下发《资产管理产品信息披露管理办法(征求意见稿)》。意见稿明确信息披露一般规定,对产品募集期的信息披露相关要求进行具化,明确产品存续期信息披露规定,提及产品管理人要在每个季度结束起十五个工作日内披露产品季度运作报告,在8月31日之前披露产品的半年度运作报告,在每年4月30日之前披露上一年的年度报告。 3、证监会主席吴清在2024陆家嘴论坛上围绕“以金融高质量发展推动世界经济增长”发表主题演讲。吴清宣布,证监会将推出“科创板八条”。这标志着科创板改革再出发。此次改革将进一步突出科创板“硬科技”特色,健全发行承销、并购重组、股权激励、交易等制度机制,更好服务科技创新和新质生产力发展。吴清表示,将充分考虑中小投资者占绝大多数这个最大的市情,强化对高频量化交易、场外衍生品等交易工具的监测监管,提升监管针对性和适应性。对各种利用技术信息持股等优势,扰乱市场非法牟利的行为,紧盯不放,露头就打。 4、中国证监会市场监管一司党支部发布《以强监管、防风险推动资本市场高质量发展》文章称,从助推宏观经济回升向好、稳定社会心理预期等角度来谋划资本市场改革发展稳定工作;加快补齐发行上市、股份减持、退市、交易、行业机构监管等各领域短板弱项,推进系统性重塑资本市场基础制度;加强重点投资者交易行为监测监管,加快健全量化交易监管制度机制,加强高频交易监管;推动保险资金、社保基金、养老金等长期资金积极入市,打通制度堵点;丰富应对市场波动政策工具,加强战略性力量储备和市场稳定机制建设,坚决防止股市异常波动。 5、近日有自媒体称“转融通疯狂报复,难怪市场持续下跌,转融通(6月12日)一天新增近1.7亿股”。证监会新闻发言人对此指出,6月12日转融券出借数量有所增加,主要是由于指数成分股半年度调整导致转融券“还旧借新”,即收回被调出成分股等存量出借股份,同时出借新纳入成分股等。自媒体引用个别交易日新增出借数据,忽略存量收回、余额减少情况。转融券规模持续下降总体趋势未有改变。截至6月14日,全市场转融券余额340亿元,为今年以来最低水平,转融券余额占A股流通市值0.05%。 6、国家发改委召开6月份新闻发布会,具体要点包括:①大规模设备更新和消费品以旧换新工作深入推进,去年增发1万亿国债项目加快建设,截至5月末项目开工率已超过80%②今年全国计划新增公路服务区充电桩3000个、充电停车位5000个③抓紧出台电解铝、数据中心、煤电低碳化改造和建设等重点行业节能降碳专项行动计划④推动汽车产业转型升级和企业优化重组,积极欢迎全球汽车企业共享中国超大规模市场红利⑤持续发挥煤电油气运保障工作部际协调机制作用,全力保障迎峰度夏电力安全稳定供应。

三、宏观快评 1、中国5月份全国规模以上工业增加值同比增长5.6%,环比增长0.3%;服务业生产指数同比增长4.8%,较上月加快1.3个百分点;社会消费品零售总额同比增长3.7%,环比增长0.51%。1—5月,全国固定资产投资(不含农户)同比增长4.0%,扣除房地产开发投资后增长8.6%。 点评: 5月份受宏观政策效应、外需改善和“五一”假期影响,服务业、消费和进出口回升,工业生产较快增长,就业和物价稳定,转型升级推进,中国经济呈稳定增长态势。(1)全国规模以上工业在5月份同比增长5.6%:九成地区、八成行业、近六成产品实现增长,其中装备制造业增长7.5%,为整体工业增长贡献了2.6个百分点,持续发挥关键作用;由于夏季农业生产良好,粮食生产供给稳步增加。(2)服务业生产指数同比增长4.8%:其中信息传输、软件和信息技术服务业,租赁和商务服务业,交通运输、仓储和邮政业,批发和零售业生产指数受“五一”假期影响均同比增长超过5%,但与去年五月增速相比有一定回落。(3)社会消费品零售总额同比增长3.7%:为2024年来首次体现上升趋势,其中商品零售额同比增长3.6%(其中新能源乘用车交易量同比增长38.4%),餐饮收入增长5.0%。增长主要受“五一”假期、消费品以旧换新政策以及“6·18”提前开卖等因素的推动。(4)1-5月固定资产投资同比增长4.0%。其中制造业投资和高技术产业投资增速显著,分别增长了9.6%和11.5%;大规模设备更新政策的推动促使设备工器具购置投资增速大幅加快,其对总投资增长的贡献率达到了52.8%。展望未来,虽然外部环境复杂多变,国内经济也面临挑战,但整体回升的趋势依然持续;同时,国际组织和机构上调了对中国经济增长的预期,这充分显示中国资产的配置价值。

四、流动性分析 1 公开市场操作及资金面 本周央行累计进行2650亿元净投放,但是资金面仍然受到税期走款影响有所收敛,资金价格明显上行。本周各期限利率基本上行,银行间隔夜上行21.2BP至1.96%;银行间7天上行12.8BP至1.95%。 数据截至2024/6/21,来源Wind。 2 一级发行 利率债方面,本周利率债发行108只,总发行量6403亿元,净融资14.56亿元,均较上周有所收缩。 存单方面,本周存单发行656只,总发行量9551亿元,净融资2925亿元,分别较上周增加2864亿元、增加3497亿元,净融资环比大幅增长。 数据截至2024/6/21,来源Wind。

五、债券投资策略 1 市场分析 本周债市震荡偏强,曲线趋平,受季末资金回流偏紧影响叠加央行货币政策框架调控发言影响,整体利率债长端表现好于中短端。具体来看,周一,MLF缩量,OMO小幅净投放,资金有一个明显的收敛,逆回购各期限价格边际均有所上行;周二,为应对税期,OMO投放加量,资金日内还是偏紧一些,尾盘有所转松,债市偏强;周三,市场主要围绕陆家嘴金融论坛上央行行长的讲话进行交易。潘行长提到货币政策还有空间,利率走廊需要缩窄,淡化MLF的作用,以短期操作利率为主要政策利率,同时也提到非银购买长债的风险。受此影响市场收益率陡峭化下行,中短端表现强势;周四,LPR保持不变,资金偏紧,曲线走平;周五,市场整体有一个小幅调整,主要受资金紧且央行缩量投放影响,尽管股市也呈现弱势,债市也小幅调整。全周来看,1年期国债收益率下行0.3BP至1.59%,5年期国债收益率下行2BP至2.04%,7年期国债收益率下行2.4BP至2.18%,10年期国债收益率上行0.1BP至2.26%。 2 投资策略 利率债方面,叠理财市场目前资金配置不足,部分资金可能用于同业拆借和债券回购,本周理财规模继续环比下降900亿元左右,下周理财回表力度或有所加大,短期内融资需求和流动性紧缩或略微调整,存款跨季后回流,资金面预计将保持紧平衡,整体上中短端债券的确定性较高,特别是存单配置机会值得关注。长端和超长端利率债在机构配置不足和央行政策预期下,可能会有小幅波动,但上行和下行空间都有限,难以形成明显趋势。短期内建议保持中性偏积极策略,可关注调整中的配置机会。 信用债方面,临近季末,在资金面和需求有所波动下,信用债收益率整体波动加大,市场继续青睐低等级长久期信用债,显示在缺乏高收益资产的情况下,票息策略成为机构的主要选择。具体来看,1年期品种整体变化不大,3-5年期小幅下行1-2bp,而国开债1-5年期整体下行2-4bp,表现好于信用债,导致信用利差被动走扩。不过从历史分位数来看,目前各评级和期限信用利差多数仍处于2%分位数下方。6月以来,中长久期信用债的表现优于利率债,特别是二永债,主要由于基金和其他产品类加大对这类债券的配置,考虑到当前市场资产荒延续,建议短期关注在债市波动中长端二永债和部分流动性较好的主体发行的超长期信用债的交易性机会。

六、股票投资策略 1 股票市场月度回顾 A股市场整体表现:本周主要指数继续调整,上证综指为-1.14%,沪深300指数为-1.30%,深证成指为-2.03%,创业板指为-1.98%,国证2000为-2.14%,仅科创50收涨为0.55%。 行业表现:行业TMT继续领涨,电子1.86%、通信1.28%;红利、稳定板块紧随其后,建筑装饰0.52%、石油石化0.36%、汽车0.34%、银行-0.24%;而表现较差的行业为地产和消费板块,房地产-5.76%、商贸零售-5.16%、传媒-5.12%、食品饮料-5.01%、社会服务-4.33%。 港股市场整体表现:港股亦相对较弱,恒生指数为0.48%,恒生科技为-0.17%。 行业表现:行业涨跌互现,表现相对占优的为泛红利方向,能源业2.61%、金融业1.76%、电讯业1.12%;表现明显回落的为地产和消费板块,医疗保健业-4.39%、非必需性消费-2.69%、公用事业-2.47%、地产建筑业-2.43%。 2 投研随笔 上证综指向下跌破120日均线,亦再次跌破3000点关口;市场情绪较弱,全A成交额连续4天不足7500亿,且周五降至6234亿为今年以来低点,换手率滚动分位数亦追平至2020年以来的低位,且短期内均迎来反弹;但从个股情绪指标上看,200日均线以上个股维持在20%左右徘徊,60日新高个股仍略高于1%,表明短期市场上部分个股仍相对活跃,结构性行情延续。从涨幅表现来看,科创50为主的半导体、光模块表现最好,主要有三方面因素,其一是受益于全球产业周期催化,英伟达业绩超预期下持续新高,AI+应用端不断涌现;其二是美联储降息预期有所提前下,美债利率已经稳定在4.2%左右,流动性边际放松;其三是国内大基金及车路云等政策催化,叠加红利方向持续调整。但从我们跟踪的相对指标来看,当半导体/万得全A跌破20%分位数时,将迎来反弹机会,而当超过70%分位数,往往将要调整;而最新的指数比已经达到了99%分位,表明向上空间已经不大了。市场缩量调整,反应的是悲观情绪而非恐慌情绪,更多是受到持续低迷的基本面影响,尤其是信贷数据、地产数据明显偏弱;因此短期可能较难扭转,资金将会持续流向稳定收益型资产,包括固收+、红利、ETF等产品;近期宽基指数的ETF大幅回流即可佐证这种被动型策略;因此行业方向上,我们建议偏防守策略,继续配置高股息板块,包括煤炭、石油石化、银行等方向。但另一方面,市场缩量表明博弈观望心态较重,且有观察到周五有较为明显的沪深300ETF的净申购现象,因此向下空间有限,要对市场保持信心。 恒生指数在表现上与A股略有差异,港股仅红利稳定板块表现相对较好,TMT表现相对疲软,主要是由于港股中缺乏半导体、光模块等相关标的,而更多是腾讯、网易等互联网龙头。周三表现相对活跃,主要受到两方面的催化,其一是小米618超预期、哔哩哔哩的游戏超预期且大摩还上调了目标价;其二是国新投资在官网宣布认购了广发、南方、景顺长城等基金公司旗下在发的首批中证国新港股通央企红利ETF。我们认为国新投资的认购行为更多是信号意义,以公开渠道表明“抄底”态度;但并不表明市场一定反弹,仅是表明当前性价比较高,从长期收益角度上看,未来收益较为可观的概率较高;典型如2023年10 月11 日,工商银行、农业银行、中国银行、建设银行四大国有商业银行分别发布公告,获汇金公司增持;但随后银行板块开始持续调整至2023年底随后才开始反弹。但同样表明了一种观点,认购ETF即是成为耐心资本,以及低增长低通胀下红利策略持续占优,相比AH股而言,同样的标的下港股较A股的股息更高。因此短期配置方向,防守端仍是以高股息为主。

2024-07-09 09: 08

2024-07-09 09: 08

2024-07-09 09: 08

2024-07-09 09: 08

2024-07-09 09: 08

2024-07-09 09: 08