打开APP

7月1日央行宣布将开展国债借入操作后,刚刷新历史新高的10年期与30年期国债期货主力合约相继跳水,并在随后几个交易日,经历了短暂企稳后的再度回落。而昨日,央行在公开市场业务中又有一项创新。(来源:Wind)

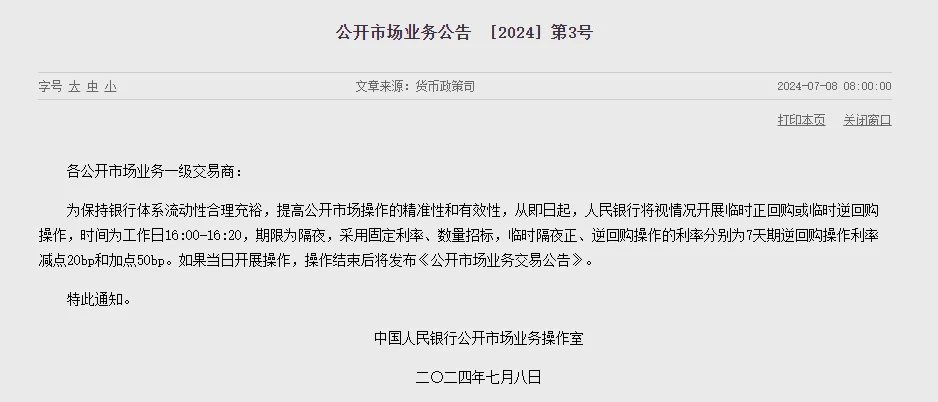

早间,央行官网发布公告:从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

消息来源:央行官网

消息来源:央行官网

“临时回购操作”消息一出债市应声下跌,此举何意?对资金、债市影响究竟有多大?手里的债基该如何应对?

正回购VS逆回购

央行的“新工具”简单说,就是公开市场操作增加了下午场的临时正逆回购,而且是采用固定利率加点形式。

大家第一眼看到的可能还是正回购这个词,央行上一次正回购是在2014年11月底,距今近十年之久。

大家平时听的较多的是逆回购。简单来说,金融机构把证券抵押给央行,央行把钱借给这些机构,到期后,金融机构将偿还这笔钱,央行也会归还抵押品。逆回购是央行向市场投放流动性的方式之一,类似于拧开水龙头放水;逆回购到期,央行往回抽水。

而正回购与之交易方向相反,可以理解为从市场收回流动性。

所以央行这一举措是要回收流动性了吗?这个事情本身的逻辑起点,或许在于构建新的“利率走廊”。

利率走廊

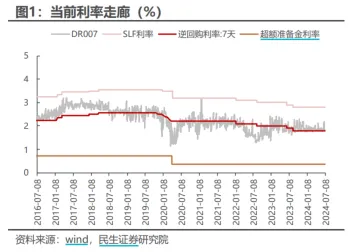

以发达国家为例,利率走廊可以想象为代表银行系统的蓄水池;水池里的水量代表存款准备金,也就是银行存放在央行的用户存款;水池两边的高墙代表央行控制利率的上下限,也就是利率走廊;而水位就是央行要控制的资金利率。

目前我国利率走廊初步形成,上下限分别是SLF和超额准备金利率。

但这个利率走廊,总体来看在运行过程中存在着下限太低,上限相对高、宽度较大的问题,特别是当前流动性较为宽松的时间段,上下限被触发的可能性极低。

而前段时间的陆家嘴论坛上,央行行长发表观点:“未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。” 此次公告中所提到的临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp,意味着收窄利率走廊进入实际操作阶段。

结合近期热点,透露出的信号是无论是资产荒还是资金多,央行都有精准有效的化解办法。

目的都是为了引导利率回归到一个合理健康的水平。

债基持有人怎么看?

针对央行开展隔夜正、逆回购操作的影响,各家机构也做出了解读。

兴业证券分析认为,债券市场可能出现波动但不必过度悲观,配置盘把握回调买入时机。

光大证券指出,我国的利率走廊已初步形成,其正通过利率和数量两个渠道发挥资金利率稳定器的作用,把货币市场利率“框”在一定的区间。

广州期货认为这两周央行的密集动作,旨在平稳流动性及引导正常的收益率曲线。债市短期调整未完,而中长期看,经济基本面长周期逻辑及机构欠配格局未破仍决定债市底色,不必恐慌。

对于债基持有人而言我们仍然维持无需慌张的观点。

一方面,短期内,债券价格仍可能出现一定波动和调整。尽管当前逻辑最流畅的阶段可能已经过去,但基于基本面和居民资产荒的现实,债市逻辑并未完全发生逆转。

另一方面,债基的主要投向是债券,债券带来的票息收益,的确有望在中长期抚平市场利率变化带来的价格波动,并实现正向的收益。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2024-07-09 20: 55

2024-07-09 20: 55

2024-07-09 20: 54

2024-07-09 16: 59

2024-07-09 16: 59

2024-07-09 16: 59