风险提示与免责申明:

打开APP

01

宏观数据日历

02

宏观市场分析

“

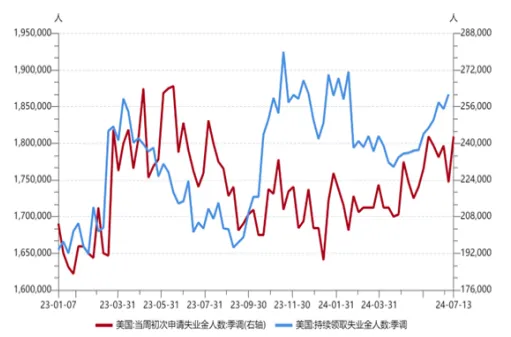

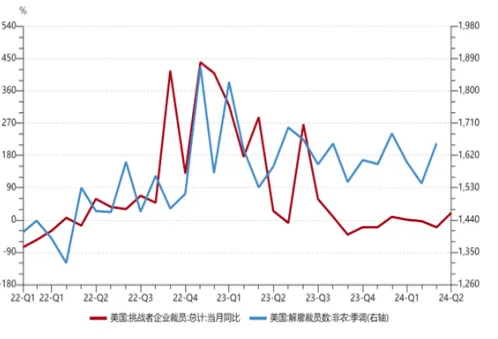

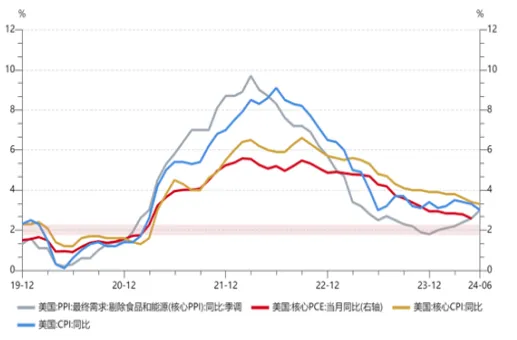

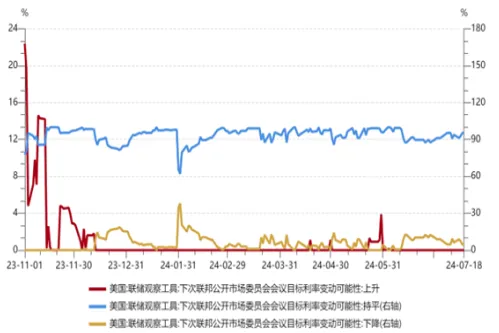

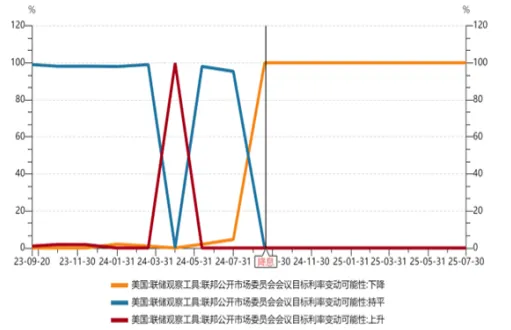

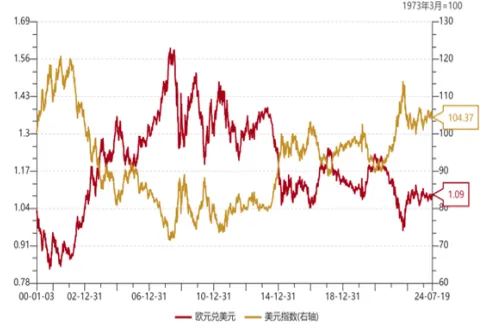

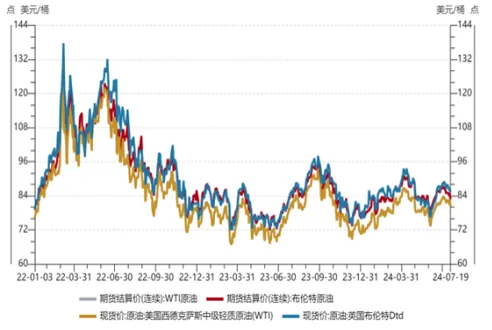

海外宏观

“

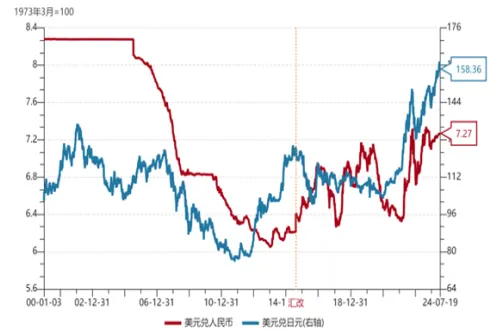

国内宏观

【来源:wind,招商资管】

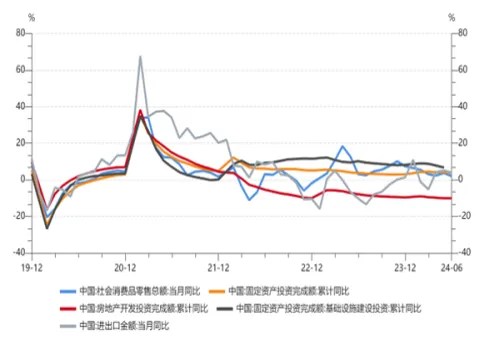

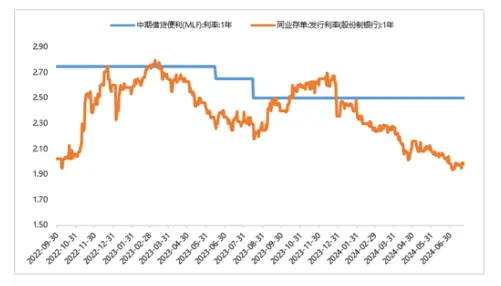

内生需求不足,宽松政策预期有所升温。宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。三中全会公告中提及,“要完善中央和地方财政关系,增加地方自主财力,拓展地方税源,提升市县财力同事权相匹配程度,适当加强中央事权,提高中央财政支出比例”,关注后续具体举措对地方宽信用能力和意愿的提振。

【来源:wind,招商资管】

03

宏观市场展望

经济内生动能仍有待进一步提升,在以“财政为主、货币为辅”的政策组合对冲下,2024年经济有望延续修复态势。三中全会重申年内5%的增速,宽松政策预期有所升温。经济弱修复的同时,通胀或将温和回升。实际利率偏高,一定程度上压制投资及消费需求,货币政策整体仍将保持宽松趋势。但考虑到海外主要央行宽松周期迟于预期,对我国货币政策仍有一定掣肘,故宽松节奏和力度可能弱于预期。短期内央行仍大概率采取“结构性价格政策为主,总量政策为辅”的组合。宽货币向宽信用传导仍然有待于财政的进一步发力,尤其是中央财政支出对其他主体资产负债表的修复。关注三中全会后中央-地方财税体制改革,是否会将消费税改为共享或地方税,考核方式上是否能激发地方政府的发展动能;中央财政支出方向是否会向“权益资金”倾斜等。

【来源:wind,招商资管】

风险提示与免责申明:

2024-07-23 22: 00

2024-07-23 21: 59

2024-07-23 21: 59

2024-07-23 21: 59

2024-07-23 21: 58

2024-07-23 21: 58