打开APP

市场热点

上周中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。会议指出,当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛。这些是发展中、转型中的问题,既要增强风险意识和底线思维,积极主动应对,又要保持战略定力,坚定发展信心,唱响中国经济光明论。整体来看,会议强调要以改革为动力促进稳增长、调结构、防风险,对经济形势判断更为谨慎,政策上“要持续用力、更加给力”,对债券市场影响相对中性。

受生产淡季、需求不足以及极端天气等因素影响,中国7月官方制造业PMI为49.4,高于预期的49.3,但低于前值的49.5,连续三个月处于荣枯线以下。

市场观点

目前,债券市场可以从两个矛盾去理解,一个矛盾是“资产荒”和“强约束”,另一个是“旧经济”和“新经济”,前者是表象,后者是本质,一体两面。从表象看,市场风险偏好仍偏低,固收产品需求旺盛但供给相对不足,资产荒短期或难缓解;美联储降息预期增强,这对国内短端政策利率的约束有所放松,但央行对长期利率预期管理的约束仍在。从本质看,新旧动能转换确有阵痛,但“坚定不移实现全年经济社会发展目标”要求下的相关政策也值得持续关注。

现实来看,触发央行调控的利率下限已经跟随下移,但具体点位仍有待确认,随着利率不断创新低,调控的概率也越来越高。整体来看,短期不宜追涨,可耐心等待利率调整后的配置机会。

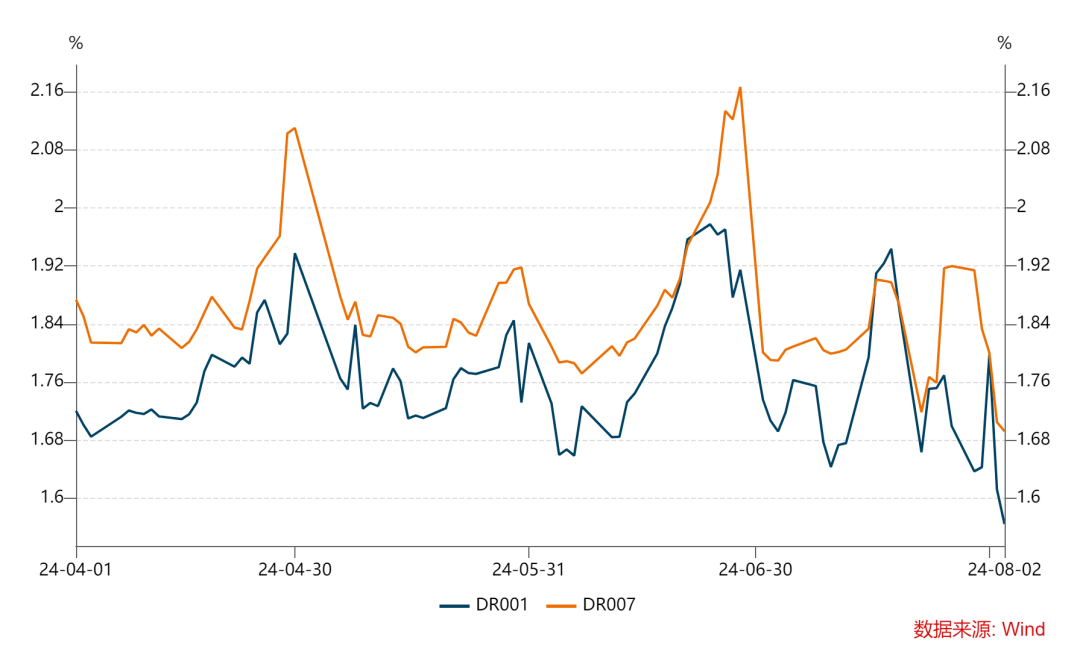

资金面

跨月资金面平稳,月初资金利率明显下行,上周DR007运行在1.69%~1.91%的区间。为维护银行体系流动性合理充裕,央行公开市场投放前高后低,全周累计净回笼2037亿元。

银行间质押式回购加权利率(%)

数据来源:wind,统计区间为2024.04.01-2024.08.02

现券市场

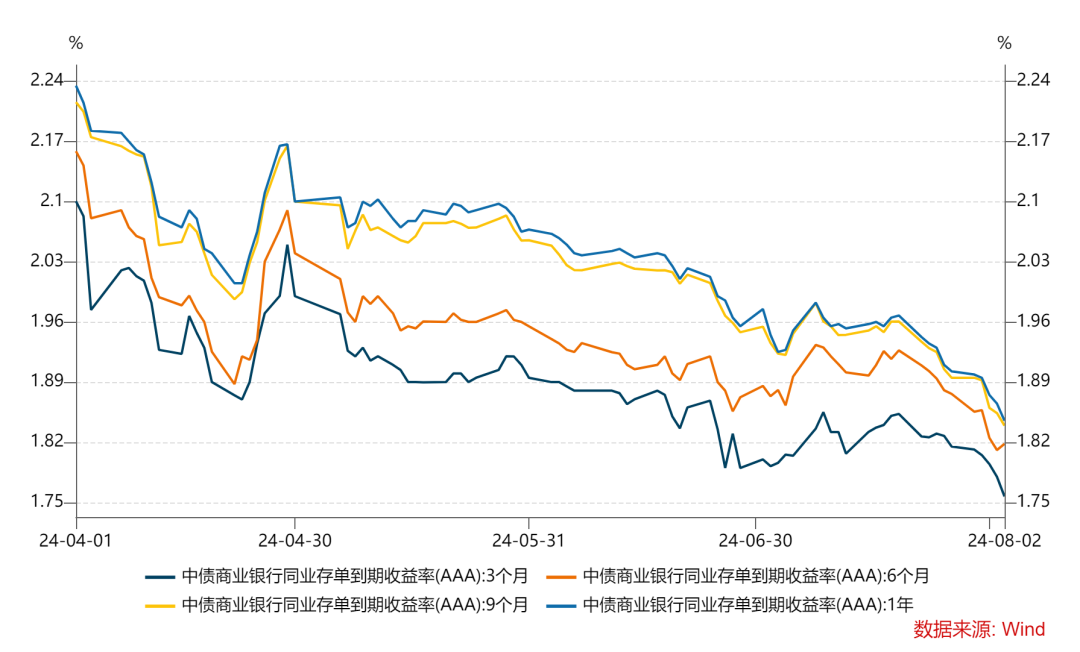

同业存单:月初流动性充沛,存单利率震荡下行。其中一年期国股存单收益率下行至1.85%左右,再创年内新低,三个月存单收益率下行至约1.76%,创年内新低。

同业存单收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.08.02

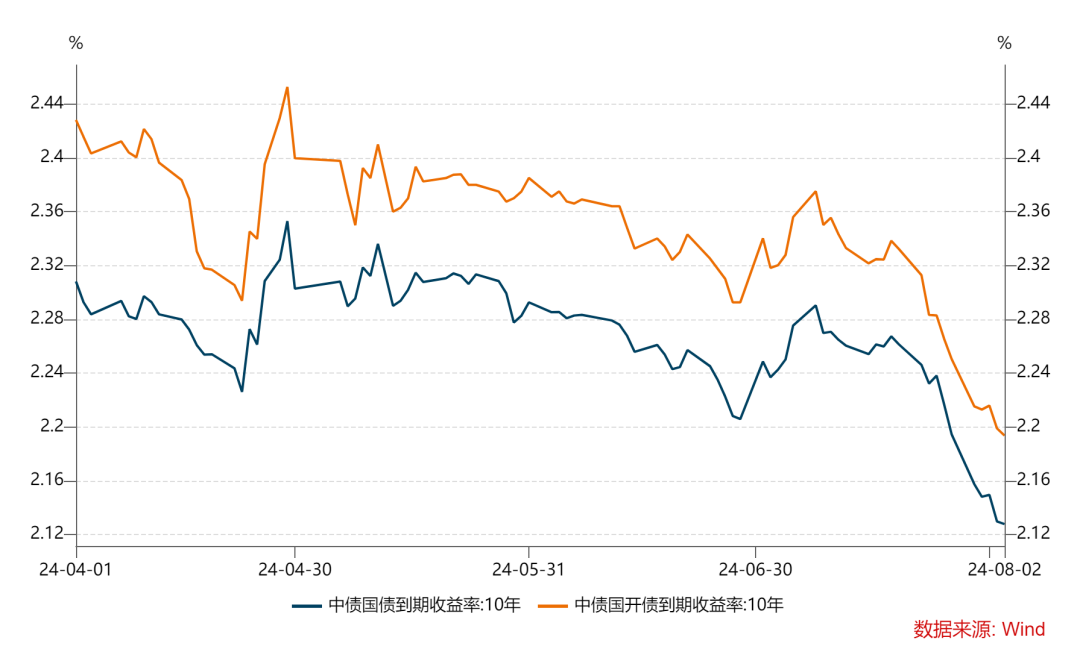

利率债:各期限品种收益率均有所下行,10年国债收益率进一步突破2.15%,最新收至约2.13%。整体期限结构小幅陡峭化。

10年期利率债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.08.02

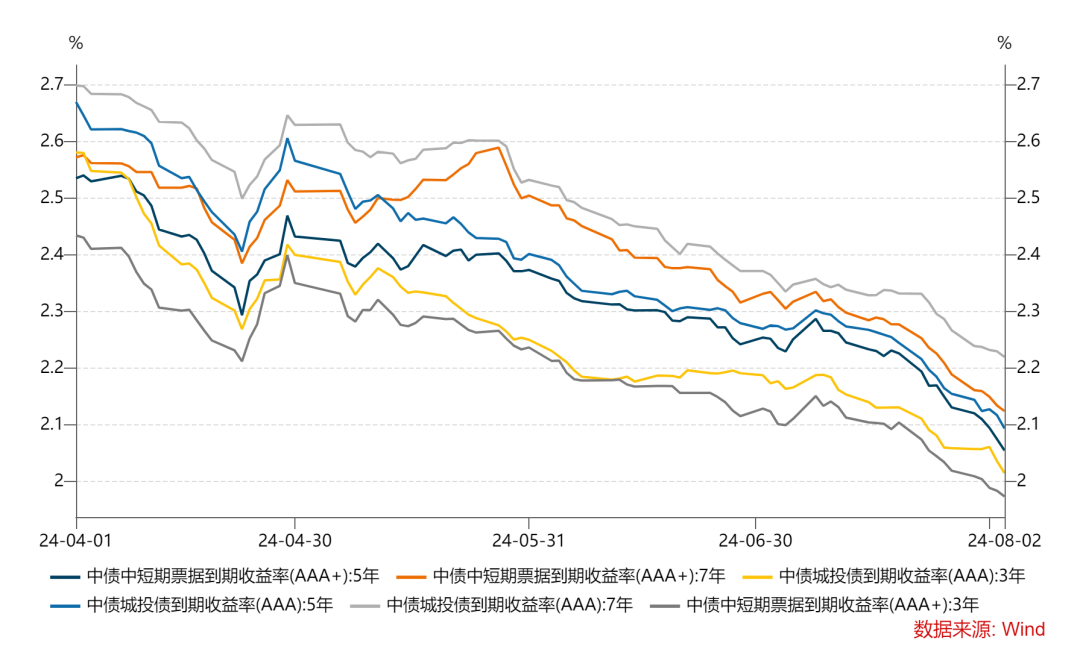

信用债:资产荒延续,信用债收益率继续下行,信用利差出现“短上长下”的分化,期限利差则多数下行。中短期票据1-5年期各评级品种分别下行3~8bp不等;商业银行二级资本债1-5年期各评级品种分别下行3~6bp不等。

信用债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.08.02

可转债

上周转债市场震荡上行,中证转债指数全周上涨0.63%。截至8月2日,转债的收盘价加权平均值为108.48元,较前一周(7月26日)增加0.66元;百元平价拟合转股溢价率18.50%,较7月26日减少0.88%。

2024-08-06 19: 34

2024-08-06 19: 34

2024-08-06 19: 34

2024-08-06 19: 34

2024-08-06 19: 34

2024-08-06 19: 33