打开APP

泉心泉意

CAPE指数通常被称为“席勒指数”,由诺贝尔经济学奖获得者罗伯特·席勒(Robert Shiller)提出,他曾成功预测了2000年互联网泡沫、2008金融危机以及次贷危机。

你还记得刚刚过去的这个“黑色星期一”吗?

8月5日这天,东京日经225指数暴跌12.4%,创下1987年“黑色星期一”以来的最大单日跌幅,美股三大指数创下近两年最大单日跌幅,韩国KOSPI指数下跌近9%,其他股市也都没有幸免,其中在前半场,只有A股依然坚挺,甚至一度出现了“环A股熊市带”的景象,之后A股也被拉下水,全球市场陷入一片哀嚎。

和数据相比,更值得关注的,可能是美国及周边市场的交易者在这次下跌中,展现出的那种神经上的紧张性和脆弱性。

图1. 投资人迈克尔·法尔(Michael Farr)

拥有深厚投资经验的迈克尔·法尔(Michael Farr)是同名财富管理公司Farr Miller & Washington的创始人,以说话直接著称,在最近的几次市场波动中,他的评论都被CNBC和Bloomberg等机构第一时间传播,并在华尔街广为流传。

对于这个“黑色星期一”,他也有一句描述被多次引用,他说:“两周前,大家还觉得经济数据和就业数据都很合理,仅仅过了一个周末,所有人又都开始担心世界末日。”

本期【泉果探照灯】,围绕这次“黑色星期一”之后的各方反应,从各金融机构的报告和评论中为您筛选出几个值得关注的概念与趋势,它们是:

被引用最多的概念:

完美风暴

这次“股灾”中被提及次数最多的概念,叫做“完美风暴”(the Perfect Storm),这个概念最早由巴克莱银行提出。

灵感来源于一部同名灾难片,电影讲述了1991年10月,发生在北大西洋的一场历史性风暴,以及被困在风暴中的渔民们的故事。

在电影中,“完美风暴”指多种极端气象条件同时发生,叠加效应导致了极为剧烈的风暴。后来,金融行业借鉴了这个词汇,用它来形容金融市场因为事件的复杂性和多重因素的共同作用,导致的比单一因素引起的更为剧烈和难测的波动现象。

以1991年的这次历史性风暴为例,它始于飓风格雷斯(Hurricane Grace),当飓风向北移动时,遇到了从加拿大南下的冷空气、导致了强烈的对流,同时格陵兰岛附近的高压区,将飓风困在了北大西洋,而此处温暖的海水,又再度增强了飓风的杀伤力,使其最大持续风速达到130公里/小时,掀起的最大浪高30米,造成了当地作业船只、口岸损失达2亿美元。

图2. 《完美风暴》电影剧照

巴克莱银行认为,在这次的“黑色星期一”中,风暴的起始点,就是由日元加息引起的息差交易的被迫平仓。

“日元息差交易”(Yen Carry Trade),简单讲就是金融上的“借低买高”——借入利率极低的日元资金,投资于收益率更高的资产,赚取利差。但是,日本央行7月31日意外加息,使日元快速升值,增加了息差交易的还款成本,这导致大量息差交易者被迫卖出其他市场的资产,回流资金用以平仓。

根据巴克莱的策略师Stefano Pascale和Anshul Gupta的分析,“市场波动的速度、幅度和震惊程度清楚地表明,这些波动在很大程度上,是由交易员的仓位所驱动的。”

而这种被迫平仓导致的抛售,同时又叠加了美国就业低于预期、巴菲特抛售苹果股票、市场对AI概念泡沫化的担忧以及全球市场的资金和情绪传导与联动等等助推力。

“这是一场由增长放缓、仓位挤兑和避险情绪组成的完美风暴,所有这些因素同时达到了顶峰。”Gably Funds的投资经理John Belton总结说:“这些信息以各自不同的角度,吟唱着一个范式转变的投资故事,并且提醒人们,故事未完待续。”

Silvercrest资产管理公司首席投资策略师Robert Teeter表示说,“这很大程度上,被市场认为是一种范式转变,正在极大地影响市场情绪。现在美股市场已经修正到了今年四五月的水平。这次强烈的修正,给我们敲起了刺耳的警钟。”

虽然日经225指数已经有所回调,但是“日元息差交易”对后市的影响仍有悬念。

作为此次暴风眼的日本央行在周三(8月7日)做出回应,日本央行副行长内田真一表示,“在金融市场高度波动的情况下,央行将暂时维持当前的货币宽松政策,不会进一步加息。”

日元“套利交易”还有多少仓位,华尔街的分析师也是各执一词。高盛和法兴认为,这一波平仓已经接近尾声。而瑞银、丰业银行以及JP Morgan则认为平仓只进行了一半。JP Morgan全球外汇策略联席主管Arindam Sandilya提示说:“日元‘套利交易’的平仓只进行了50%~60%,还没有结束。我们所做的技术研究表明,一旦在短时间内再出现像过去一周那样剧烈的日元汇率波动,它对投资组合造成的技术性损害,可能很难挽回。”

被讨论最多的话题:

哪些因素,

可能预示着美股牛市的终结?

这次“黑色星期一”之后,全球机构投资者普遍在观察思考的一个热点是,这次波动,到底是上涨途中的风险释放,还是更大危机的最后通牒?

在这个逻辑下,大家广泛讨论起了一个指征,那就是“牛熊分界指标”——既然绝大多数理性的专业投资者认为,自己没有能力精确预测美联储降息的时间和幅度,也很难预测到美国经济的确切走向,那不如回归数据分析,看看哪些因素会预示着牛市终结。

广为流传的是Bloomberg在2017年发布的一个图表,其中列举了二战之后至2011年的65年间,美股15次熊市对应的关键估值指标和宏观数据。

图3. 15次熊市的核心指标

图表中的统计数据显示,熊市与利率或通胀率的高低,并没有直接的线性关系。

但估值对于牛熊转换非常重要。其中,CAPE指数(Cyclically Adjusted P/E Ratio),是目前业界认为最值得参考的牛熊分界指标之一。

CAPE指数通常被称为“席勒指数”,由诺贝尔经济学奖获得者罗伯特·席勒(Robert Shiller)提出,该指标曾成功预测了2000年互联网泡沫、2008金融危机以及次贷危机。

图4. 耶鲁大学教授罗伯特·席勒

所谓CAPE收益率,是用过去10年平均的通胀调整后的每股盈利(EPS)除以当前股价,来评估市场的估值水平。由于使用了10年的数据,这在某种程度上平滑和抵消了经济周期可能带来的影响。

席勒认为,如果当前股价要高于过去10年平均的EPS,就说明市场已经进入了比较危险的泡沫阶段;因此,CAPE被认为是牛熊转换的重要预警信号;换句话说,CAPE收益率越低,市场越危险。

从下图可以看出,目前标普500的CAPE收益率已进入危险区,而且快触及互联网泡沫以及2021年的低点,而那两次低点之后不久,股市确实崩盘了。

根据《经济学人》的测算,标普500需要下跌 30%,CAPE收益率和实际国债收益率之间的差距才能恢复到均值。

图5. 标普500的CAPE收益率

来源:《经济学人》

注:CAPE收益率是CAPE指数的倒数

不过,CAPE指数也并非完美,比如没有考虑利率环境和宏观经济因素,同时当会计准则和盈利报告方式发生变化时,可能影响过去10年历史数据的可比性。

市场共识是,CAPE指数并不是一个短期市场时机预测工具,但在评估长期市场回报和识别市场泡沫方面具有显著价值。

被关注最多的现象:

Summer Blue规律

(又名:夏日忧思)

这是一个与生活方式相关的交易规律,“夏日忧思”泛指资本市场在暑期特有的流动性稀少的现象。今年6月,高盛的首席策略师发布了以“夏日忧思”(Summer Blue)为主题的研究报告,预警今年暑期可能出现的市场波动。

《经济学人》也对夏日忧思进行过解释:每到夏天,全球都会迎来度假高峰。由于天气好,又赶上孩子放暑假,无论是个人投资者还是机构投资者,都会安排时间与家人出游度假。因为度假的投资者数量极为巨大,而且时间非常集中,这就导致了这个阶段大家都不怎么交易,市场上流动性相对稀少。与此同时,每当遇到危急行情,一些机构的交易室往往会缺乏资深人士坐镇,或者处于B岗的代班同事很难有完备信息来做出重大的买卖决策,这些生活方式的变乱,也会导致波动引发出更大的恐慌。

这个夏日,“忧思”还更为复杂一点。

在7月的时候,华尔街上对宏观消息的口头禅,还是“坏消息就是好消息”;投资者们即使看到了数据显示出增长放缓或劳动力市场疲软的迹象,也会认为这样的坏消息对股市反而是利好,当时的逻辑是——坏消息意味着通胀可能会保持平稳,并促使美联储更快降息。

但态度转变在近期已经发生,投资者的情绪已经变成了“坏消息就是坏消息”。尤其 8月2日,美国发布就业数据的时候,因为投资者们对经济衰退以及影响公司收益的担忧,已经开始大于获得廉价资本的渴望。

此外,8月还是公司的财报披露季,股市也因此更加敏感。比如迪士尼主题乐园、爱彼迎(Airbnb)、希尔顿等上市公司披露的业绩都令人失望,进一步增强了市场对需求放缓的担忧。

图6. 迪士尼公园部门营业利润下降3%

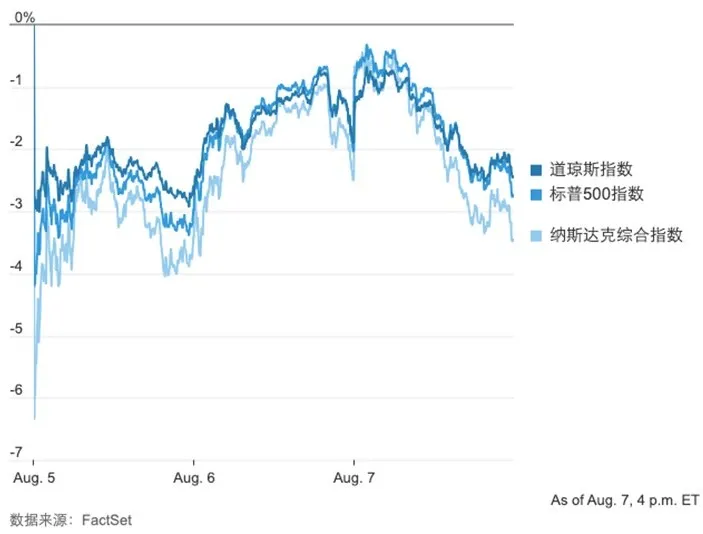

我们可以看到,“黑色星期一”之后,虽然美股迅速反弹了,但这个反弹显示出了犹豫,截至8月7日美股收盘,标普500今年的涨幅,已经从最高的19%,收窄至9%。

图7. 本周美股三大指数走势

JP Morgan首席策略师马尔科·科拉诺维奇(Marko Kolanovic)在今年6月就警示说:“美国股市估值的大幅上涨,与商业周期之间,存在明显的脱节……虽然反转和转变的时机很难把握,但我们认为,当繁荣走到尽头时,价格和情绪的双曲线走势往往会得到剧烈修正,而最大的机构投资者也不会再追逐了。”

延伸阅读:

某些投资者开始寻找逃生通道

还是回到开篇提到那位喜欢说大实话的迈克尔·法,他说:“上涨的时候,人们可以提出各种各样的论点来支撑上升的趋势,但其实每个人内心都明白,通常情况下,股市不会在6个月内上涨30%。所以,一旦市场上出现‘狼来了’的风声,对于处于赚钱的人来说,最简单的选择就是‘拿钱走人’”。

今年上半年,美国、欧洲、日本、印度股市都在创新高。据《经济学人》统计,美国标普500指数,自2022年低谷已上涨超过70%,在过去37周中有28周上涨,是过去30多年来的最佳连涨纪录。

图8. 2020年以来四大指数涨幅

来源:《经济学人》

随着指数的上场,恐慌也在蓄力。

VIX指数被认为是华尔街的“恐惧指数”,它通过交易员为保护自己免受波动,而愿意支付的价格,来衡量预期波动性。VIX指数在周一早盘交易中飙升至65点以上,这是自2020年3月新冠疫情爆发以来的第三高水平。

同时,到周一收盘时,VIX指数已回落至约38点,也表示着恐惧情绪在一定程度上的释放。

阿波罗全球管理公司(Apollo Global Management)的首席经济学家托尔斯滕·斯洛克(Torsten Slok)说:“与我交谈过的很多人都非常担心,当泡沫越来越大,你就需要担心了,因为所有人都会在同一时间冲向逃生通道。”

参考资料:

Stock-market valuations won’t tell you what’s next, Bloomberg, Oct 26, 2017

Investors beware: summer madness is here,the Economist, Aug 1, 2024

Why Japan’s stocks are in turmoil, Aug 5, 2024

Why fear is sweeping markets everywhere, the Economist, Aug 2, 2024

Performing Credit Quarterly, Oaktree, Q2 2024

Summertime Blues, Goldman Sachs, Jul 2, 2024

What Is the Yen Carry Trade? the Wall Street Journal, Aug 5, 2024

Stocks are on an astonishing run. Yet threats lurk, the Economist, Jul 16, 2024

S&P 500 to falter amid headwinds, says JPMorgan analyst, Wealth Professional, Jun 2, 2024

Why it’s so difficult to tell when the stock market will peak, the Good Investors, Jul15, 2024

2024-08-11 16: 13

2024-08-11 16: 13

2024-08-11 16: 13

2024-08-11 16: 13

2024-08-11 16: 13

2024-08-11 08: 27