打开APP

经历本轮大涨之后,相信大家对市场短期的变幻莫测加深了认知。节后这几个交易日,有时候盘中就能完成一次调整。

一般而言,指数大级别上涨吸引资金流入后,后续市场会出现一段时间的结构性行情,在β转向α的过程中,存在清晰的基本面主线的板块将开始主导市场。

站在当前时点展望四季度,AI及半导体行业前景如何呢?当下我们如何布局把握结构性机会更佳呢?基金经理高翔最新观点速递来了↓↓↓

01 端侧AI进展情况更新

在这一波市场快速大涨前,苹果产业链表现一般,主要反映的是前期(5月下旬~7月中旬)涨幅较大,但是短期来看,iPhone 16系列的销量没有超越前期乐观预期。客观地说,Apple Intelligence(苹果的终端人工智能)还处于发展的初期,10月正式上线(6月发布会上的部分功能可用),部分功能可能要等到2025年上线,因此是一个稳步推进的过程。

同时,安卓产业链在经历了大约三四个季度的补库存周期后,三季度表现一般。随着四季度高通、联发科最新一代具有AI功能的主处理器芯片伴随安卓旗舰推出,华为具备端侧AI功能原生鸿蒙系统的上线,以及供应商逐步开始参与到2025年iPhone 17系列(真正意义上更强大的AI iPhone),我们认为端侧AI领域的2025年仍然会非常精彩。

02 云侧AI大模型进展更新

全球范围来看,预训练进一步跟随数据规模提升模型能力的速度,没有最乐观的预期想象的那么快。

但我们欣喜地看到,国内的模型,不管是在大语言模型领域,还是在图像生成、视频生成等细分领域,这半年来的追赶速度超过了大家的预期,甚至部分在特别细分领域有着比海外模型更加好的性价比。

在预训练进化速度还需要进一步跟踪的同时,全球头部公司开始使用强化学习提升模型能力,并在推理阶段进行了更多的探索,使得大模型在代码、数学等领域能力提升明显,开辟了另外一条能力上升的通道。

03 半导体行业更新

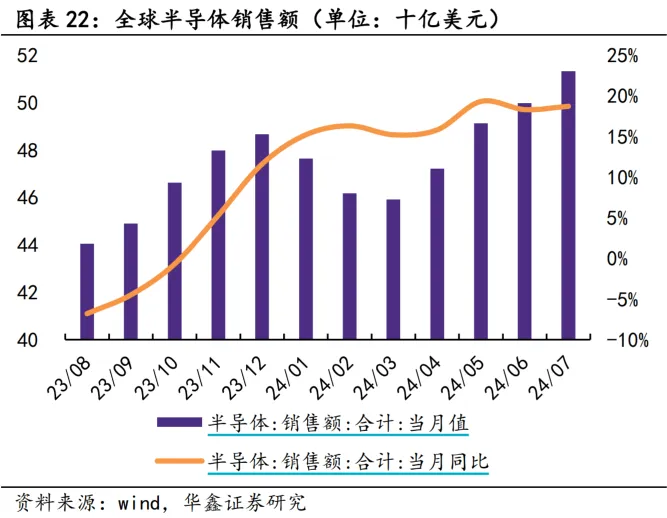

根据9月初披露的全球半导体7月月度销售额数据,今年7月的全球销售同比增长约18%,今年1月~7月的单月增速基本均处于15%~25%的区间,呈现出比较良好的恢复态势。

但是我们也要看到,半导体内部各个领域之间的景气度是有分化的,AI部分的景气度仍然非常高。

偏消费级的半导体在2023年下半年到2024年年中有一轮景气恢复的小高潮,但后续如果要继续上台阶,需要等待AI在更多终端领域真正拉动销量。

偏工业、汽车类的半导体整体表现仍然一般。

回到国内来看,国产替代仍然在持续,简单的部分已经在过去两年逐步被国产供应链替代,我们也需要一定的耐心,去等待技术难度更大,涉及产业链环节更多的领域,国内逐步攻克其中的难关。

04 当下如何布局?

最近市场大涨,除了政策层面的驱动以外,之前长期低迷的下行周期和历史很低的估值水平也是支持行情快速爆发的条件。我们对权益市场和中国硬科技产业充满信心,但是科技制造业天然波动比较大,技术革命从来不是一帆风顺的,创新是一个不断尝试,不断试错、积累、迭代的过程,而行业的曲折前进往往会造成资本市场的更大波动。

我们建议投资者保有底仓、保持有效在场,并相信市场的周期规律,控制好投资的节奏,不要一把梭哈,更不能盲目上杠杆。

同时在市场快速上涨后,对于已经达到个人目标收益率的投资者,可以考虑分批止盈后小额定投。

对于尚未达到目标收益率且不急于赎回本金的投资者,以及观望机会的投资者来说,不必在短期太着急,坚持投资纪律,避免追涨杀跌,以定投的方式小仓位布局“试水”或许也是较好的选择。

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19