打开APP

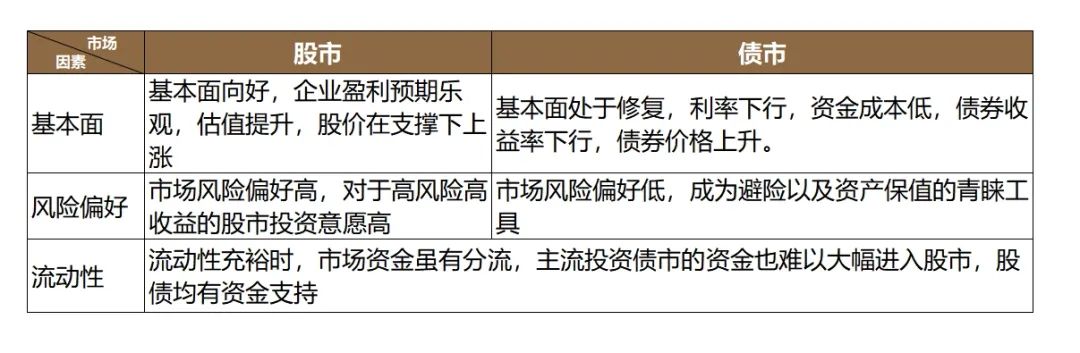

在政策利好的密集释放与市场情绪不断升温的双重驱动下,近期股票市场迎来了显著的回暖迹象。相比之下,自9月24日节前时段以来,债券市场却经历了一波回调风波。在此期间,不少债券基金和银行理财产品收益遭受了波动。这些变动让部分债基“收蛋人”感到焦虑和不安,权益行情趋于好转,股债跷跷板下,债市能否挺住? 经常投资的小伙伴都知道,股票和债券市场是金融市场中的两类极为重要的大类资产,在特定环境下,股票和债券两个市场呈现反向变动的现象,即“债涨股跌”、“股涨债跌”,也就是我们常说的股债跷跷板效应。 影响股、债走势的因素 为什么股债之间会呈现这种此消彼长的关系呢?影响股、债的走势关系的主要有三大因素:经济基本面、风险偏好和流动性。 当市场基本面向好,企业盈利预期修复,资本回报率会提升,股价在支撑下上涨的可能性更高。而对于债市而言,面对通胀与利率的上行,债券价格下跌压力大。反之,当基本面处于修复状态,利率处于下行通道,债券市场表现往往优于股票市场。 而从风险偏好角度来看,当市场整体风险提升时,投资者更愿意参与风险波动与收益预期更高的股票市场,而当市场风险偏好降低,投资者则会更为青睐确定性更高、波动更小的固收类资产,以实现自身资产的保值。 回顾历史上的股债表现,我们可以发现跷跷板股债“跷跷板”并非总是对立!某些时段市场会出现“股债双牛”或“双杀”局面,这一点则更多与市场流动性刺激相关。宽松的货币政策导向对于股和债均是利好,因此当市场流动性十分充裕如出现连续降准降息时,往往出现股债共同繁荣景象,而当流动性出现收紧时,股债则都会面临资金流出的压力。

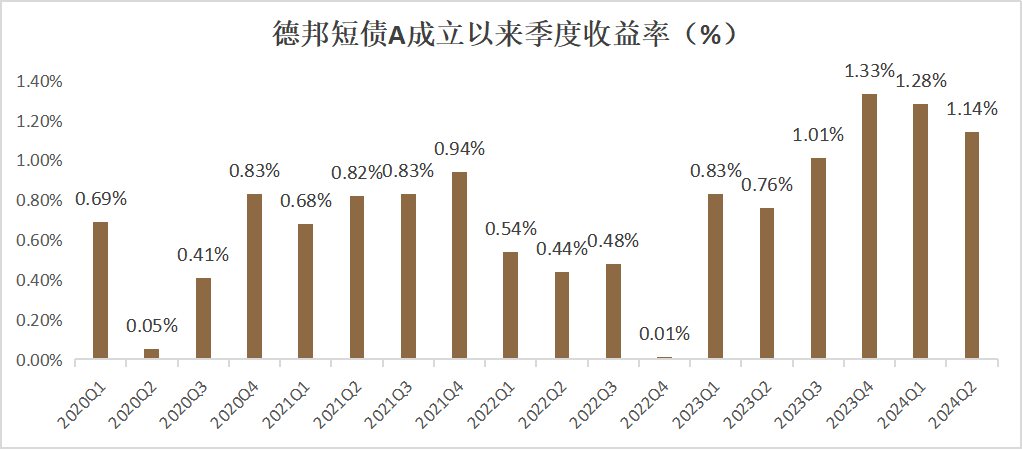

本轮债市调整的原因 说到这里,再回过头审视本轮债市的调整原因,我们可以发现主要冲击来自政策组合拳的出台。政治局会议积极定调使得市场对于稳增长信心大大增强,悲观预期扭转下市场风险偏好提振,部分资金由债市抽离流向股市,叠加债市在今年以来表现较好,机构存在一定止盈诉求,导致债市阶段性承压,但究其基本面来看目前仍未有明显修复提速,同时9月也已有降准降息落地,货币政策宽松基调未改。 债基“收蛋人”如何稳住 对于债基收蛋人来说,我们应该采取哪些行为更好地稳住固收小船呢? 做好股债组合 稳定性较好和波动较小的债券基金经常被看作是资产组合中跨越牛熊的压舱石,而权益市场行情的渐起也创造了不错的博弈机会,投资者可以通过构建包含股票、债券及其他金融工具的投资组合,平滑收益曲线。 坚定长期视角配置 债市偏向牛长熊短的市场,股债跷跷板等因素大多对债券价格造成短期、周期性压力,债市长期走势依旧稳健。也正是如此,债券投资强调细水长流,以德邦短债A为例,尽管偶有市场调整,成立以来仍然实现了连续18季,季季正收益,对于债基投资,我们应该相信时间的力量。 (数据来源: 基金定期报告,截至2024年6月30日。基金业绩说明详见文末注释。) 调整配置债基期限 债券基金当中,久期期限与净值波动率几近呈现正比,中长久期的债基资产剩余期限较长,长期投资下预期收益更高,但所面临的利率及价格波动风险也相对较大;而短债基金期限更短,底层资产流动性更优,因此在遇到市场波动时往往波幅较小且能够较快修复净值。 因此,在短期债市受到风险偏好提升影响震感加剧的情况下,对于风险敏感的客户不妨考虑在自己的投资工具中加入申赎灵活的短债基金。

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19

2024-10-11 14: 19