打开APP

不过短短几周的光阴,市场却仿佛走过了一段“漫长的岁月”,让身处其间的投资者,将酸甜苦辣悉数尝尽。

沪指见证了仅需六个交易日,便能从2700点冲向3600点的势如破竹,却又在节后的四个交易日里,经历了在分歧中回落至3200点的怅然若失。

本轮史诗级反弹之后,当下市场究竟走了多远,又将走向何方?牛市还在吗?接着看,挖掘基带你好好捋一捋。

1►

当下市场有哪些“变化”?

政策方向的转变——

以“924”为起点,期待更多的“未完待续”

节前出台的“924”新政,犹如三箭齐发,精准指向稳增长、稳地产、稳股市三大目标,随后政治局会议的表述也由“提振信心”升级为“提振市场”。这一转变如同春风化雨,让市场最流行的叙事在顷刻间换了一番天地。

随着指数短期剧烈冲高,市场亢奋情绪的“后遗症”逐渐显现。投资者对减持行为的高度关注、对小作文未兑现的失落感,以及回本止盈情绪主导下的筹码再均衡,都在市场掀起了对于“闪电牛”的热议。在此背景下,“后续政策”成为做多资金关注的核心。

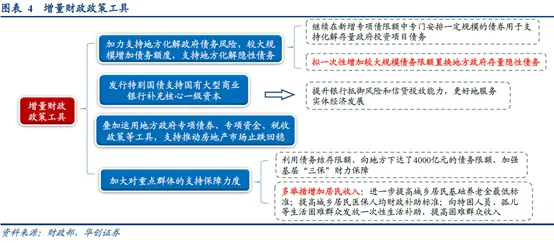

然而,上周六这场刷遍朋友圈的财政部新闻发布会,再次不负众望地回应了市场的热切期待。

在法定程序规定的职权范围内,财政部交出了一份堪称“满分”的答卷。其中,“规模最大”、“最大限度”、“较大空间”等词汇,不仅明确了中央加杠杆的大方向,更可谓是定调积极。

整体来看,本轮政策围绕两大方向展开——

一是托底市场预期的“防风险”:

①加力支持地方化债,强调“力度最大”,激发地方政府保民生、促发展的活力;②特别国债支持国有大行补充一级资本,增强金融服务实体经济能力;③保障房收储加力,叠加地方专项债、专项资金、税收政策等,助力地产止跌回稳。

二是提振风险偏好的“扩内需”:

加大对特定群体的支持,例如针对学生群体的奖励与助困力度,在提升社会边际消费倾向的同时,兼顾公平与效率;考虑到 “中央财政较大举债空间和赤字提升空间”的提法,市场期待的补贴及支持消费政策或许仍然未完待续。

事实上,积极的政策基调搭配适度的“留白”,对于国庆后经历回调的市场而言,反而更为“对症下药”。在消除过于拥挤的一致性预期之后,不仅能够较为有效地提振市场情绪,更有助于孕育出健康的“慢牛”行情。

在市场波动的当下,无论你对行情的延续是坚信不疑还是心存疑虑,我们面对的是政策导向方向性的转变,这一点已经毋庸置疑。

周期“钟摆”的回归——

悲观的惯性退去,趋势与人心的反向回归

如果说之前长期低迷的下行周期和历史低位的估值水平是快速爆发的条件,对政策超预期利好的热烈回应是核心,而整个大的背景和氛围,则是市场情绪的高涨,是人心所向的表达,是对悲观“线性外推”的一次有力纠偏。

周期永远胜在最后,情绪的钟摆总是在“极度乐观”和“极度悲观”中来回震荡,使得市场总是低谷、顶峰交错,但总会回归到正常的主线上来。

自2021年回调以来,不少资产已经连续下跌了近三年,接下来再“熊”一年的概率似乎远低于向上的可能性。随着市场迅速见底、场外资金借道ETF热情涌入,往后几年大的估值钟摆很可能会朝与过去几年相反的方向摆动,市场的底部大概率已经抬高。

或许此后的气温仍有反复,但当最难捉摸又最简单的人心逐步向乐观转向,以ETF为代表的被动增量资金开始崛起,新周期的信号灯已然逐步亮起。

我们需要做的就是确保自己有效在场,然后耐心等待趋势的反向回归。

2►

当下市场有哪些“不变”?

不变的是——

当下市场的估值仍然“有为”合理

与2008年11月、2014年底以及2019年初的回升情景相似,本轮A股市场行情启动的关键,在于一系列政策组合的精准施策,成功扭转了投资者的悲观预期。随着增量资金的涌入,市场估值得以快速修复,推动了这一轮放量上涨的进程。

尽管A股的估值水平在此过程中得到了快速修复,但仍低于历史均值,无论如何也谈不上“变贵”。如果放眼全球,更是属相对“洼地”。对于中长期的耕耘者,当下的“土壤”依然肥沃,尚有足够的空间生根发芽。

不变的是——

我们仍处于较高性价比的市场环境

在近年来纷繁复杂的宏观环境下,投资者对于昔日投资经验的逐一失灵,或许都深有感触。

但即便如此,关于“股债性价比极值”的规律仍然具有较好的指导意义。每当万得全A风险溢价到达极值之后,无一例外都会迎来一段快速修复期,向上回归到历史风险溢价的平均值附近。

例如今年的重要低点2月5日,当日万得全A风险溢价攀升至4.48%,其历史分位数高达98.80%。然而,这一高峰并未持续,市场的钟摆在此后开始“回摆”,风险溢价从高位迅速回落,万得全A在随后1个月、3个月的涨跌幅分别为+17.04%、+20.89%。

在本轮反弹前夜的9月中旬,万得全A风险溢价高达4.6%,位于近十年来100%分位点的绝对高位,刷新了阶段历史新高。

而经过大幅反弹后的当下,万得全A风险溢价虽然回落,却仍然位于近十年来87.3%分位点的高位,意味着权益投资依然具备较高的性价比,向上回归的空间仍存。(来源:Wind)

不变的是——

落幕与接力的背后,大趋势向上的判断延续

定性来看,本轮行情是以无风险利率下降为背景,政策面转向为核心驱动,内、外风险偏好共同提升下的机会。如果财政政策接续发力、经济基本面逐步好转,我们倾向于判断市场就会具备从反弹演绎到反转的可能性,这将不是一次简单的短暂上涨。

展望后市,在流动性行情之后,市场将更加聚焦基本面和政策的变化。节奏上,当下已进入政策密集期,下一个节点是月底人大常委会和政治局会议,核心关注财政细节落地。

从本轮市场暴力拉升背后的宏观叙事来看,主要包括了三大主线:

大国博弈叙事——东升西落(中美宏观周期停滞后重新启动):自主可控(芯片)+消费是潜在核心主线

政策转向叙事——中央财政上杠杆(总需求扩张):总体利好顺周期、地产、消费等方向

流动性叙事——市场宏观剩余流动性扩张(提升市场估值和风险偏好):券商+超跌中小市值公司

当前,全面拔估值的第一轮行情或许已经落下帷幕,而结构性的第二轮行情正蓄势待发,有望接力前行。采取传统的“周期搭台,成长唱戏”策略,仍将是较为有效的。

在战术层面,不妨保持相对均衡,通过ETF等指数基金来把握三大主线逻辑的做多机会。同时,随着阶段性市场风险偏好的波动,仍需继续关注并保持红利方向的配置。

在市场的变与不变之间,不情绪化、保持冷静理智,是投资者能做出正确判断的前提。问题的关键不是牛来没来、牛还在不在,而是在任何一种情况下做好应对变化的准备。

而周期启程途中的每次波折,都是一次复盘的机会:

「投资的钱有急用吗?能等得起吗?」

「审视自己的仓位管理,阶段性的亏损在能承受范围内吗?」

「持有的基金是长期看好的方向吗?」……

随着成交量的放大,阶段性的波动放大是必然的。但如果你的风险偏好和资金投资期限没有发生变化,那么当前的盈亏不应当成为交易手中资产的衡量标准。

毕竟真正决定是否应该买入/卖出的,是个人的大类资产仓位比例,以及资产目前的价格是否合理,没必要再与任何悲观情绪共情。

市场混沌的时刻,优秀的投资者早已为新一轮财富再分配的机会做好了准备,以资产配置的视角做好布局。

否则,或许只能等到所有人再次大喊“牛真的来了”的时候,再来追高了。

风险提示

2024-10-15 11: 27

2024-10-15 11: 27

2024-10-15 11: 26

2024-10-15 11: 26

2024-10-14 18: 10

2024-10-14 18: 10